昨天盘后,一个重磅利好出炉了!

3月23日,国家发改委发布了《氢能产业发展中长期规划(2021-2035 年)》(以下简称《规划》)。作为我国氢能产业首个出台的中长期规划,规划包含多项高“含金量”内容,首次明确氢能是未来国家能源体系的重要组成部分,确定可再生能源制氢是主要发展方向。(来源:新华社)

今日开盘,多只相关个股冲击涨停,万得氢能板块收涨近3%。(来源:Wind)

根据中国氢能联盟的预测,2020年至2025年间,中国氢能产业产值将达1万亿元,2026年至2035年产值达到5万亿元,到2050年,产业链产值将达到12万亿元/年,全国加氢站达到10000座以上,燃料电池车产量达到520万辆/年,氢能的未来前景广阔。

那么,什么是氢能?氢能产业链的构成?投资逻辑是什么?又该如何布局?

接着看,挖掘基带你捋一捋。

1►

什么是氢能?

政策层面为何要大力发展氢能?

氢能是一种清洁高效的二次能源,它不同于煤、石油、等一次能源可以通过开采取得,而是需要通过其他能源制取。说它高效,是因为氢具有燃烧热值高的特点,大约是石油的3倍、焦炭的4.5倍;说它清洁,是因为氢燃烧的产物是水,燃烧过程无碳排放,几乎不产生废弃物。

其实在此前很长一段时间,我国在氢能方面的政策较少,多为鼓励支持、技术创新等,近两年来,氢能政策密集出台,全国各地掀起了氢能发展热潮。

政策层面为什么要大力扶持氢能?主要是因为在我国实现“碳达峰、碳中和”的进程中,氢能将会成为重要的抓手。

首先,氢能本身具备多重优势。一是来源广泛,除了以化石燃料制氢外,还可利用风电、太阳能等通过电解水形式制氢;二是储运相对便利,氢可以气、液态存储于高压罐中,也可以固态存储于储氢材料中;三是绿色环保,氢能的燃烧产物是水,在使用可再生能源制氢的前提下能实现零碳排放;四是应用广泛,既可以用作燃料电池发电,应用于汽车,船舶和航空领域,也可以单独作为燃料气体或化工原料进入生产,同时还可应用于建筑供暖等;五是高效率,氢气燃烧的热值远高于其他常见能源,能够提升效率

其次,我国发展氢能具有良好的先天条件。从产业基础来看,我国是世界第一产氢大国,每年产氢占全世界产量的三分之一,且大部分是相对成本较为低廉的煤制氢,可为氢能及燃料电池产业发展的初期提供充足的低成本氢源。从资源禀赋来看,我国制备氢气的资源丰富,弃风弃光等资源可以作为氢能供给的重要来源。作为全球第一大可再生能源发电国,截至2020年底,我国可再生能源发电装机总规模占全球总量的80%以上,每年在风电、光伏、水电等可再生能源上的弃电约1000亿千瓦时,可用于电解水制氢约200万吨。

众所周知,新能源方向受政策影响很大,国家对行业的支持力度基本上决定了整个产业的兴衰。

政策利好+事件驱动,正处于“0-1突破期”的氢能源有望迎来重要的发展窗口,从中长期来看可能又是一次具备较强确定性的投资机会。

(来源:Wind,海通国际,公开信息)

2►

氢能产业链的构成?

氢能产业链的上游是氢能的生产与供应,包括氢的制取、储运和加氢站等。

中游是燃料电池动力系统,包括燃料电池电堆及核心零部件。

下游是燃料电池应用,在交通领域可以用于氢燃料电池汽车;在建筑领域可利用燃料电池发电产生热量用于分布式的供暖与热水供应;还可以用于军事和航天等等。

布局氢能—燃料电池产业链的主要公司

(来源:公司公告,中信建投证券,以上不构成个股推荐)

1)产业链上游:氢能的生产与供应,包括氢的制取、储运和加氢站等

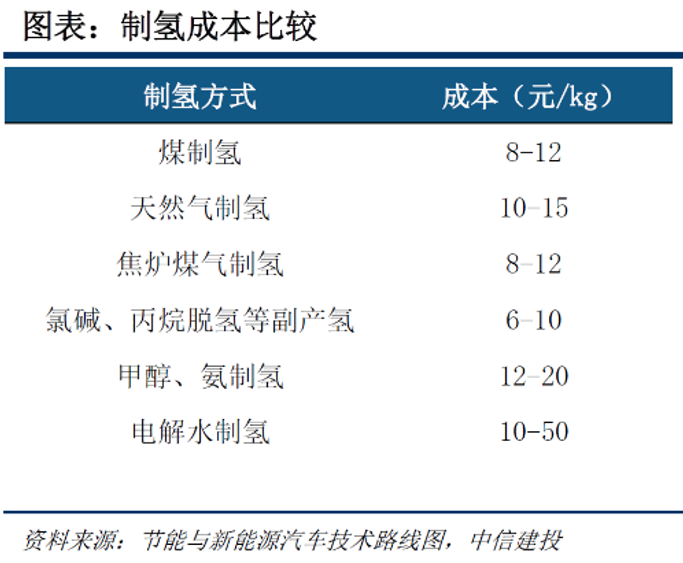

制取方面:

在我国目前煤制氢是绝对的制氢主力,工业副产氢的占比在未来有望提升。最值得期待的是利用风电、光伏等新能源电解水产生的“绿氢”,本次《规划》也明确了可再生能源制氢是主要发展方向,代表未来的趋势。

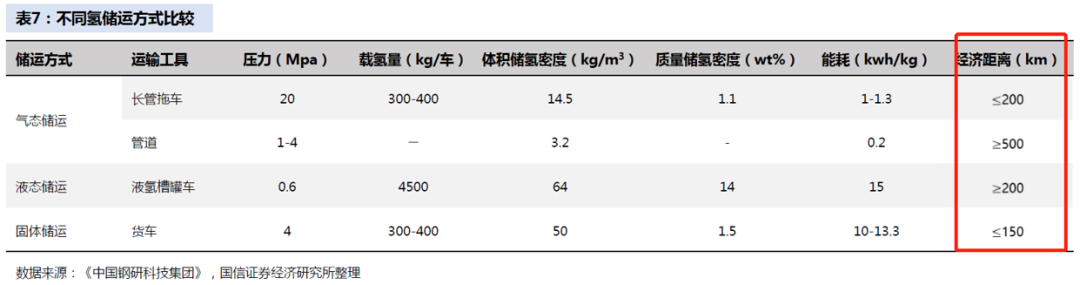

储运方面:

氢能制备完成,还需要找到适当的形式储存起来,氢的高密度储存一直是一个世界级难题。目前,氢的储存主要有气态储氢、液态储氢和固体储氢三种方式,输运方式也分成气态输运、液态输运和固体输运三种。

高压气态储氢已得到广泛应用,固液态储氢产业化有待降本和技术攻关。从产业趋势来看,氢的储运短期将以高压气态方式为主,长期将会解决氢气管道和液态规模化应用等问题。

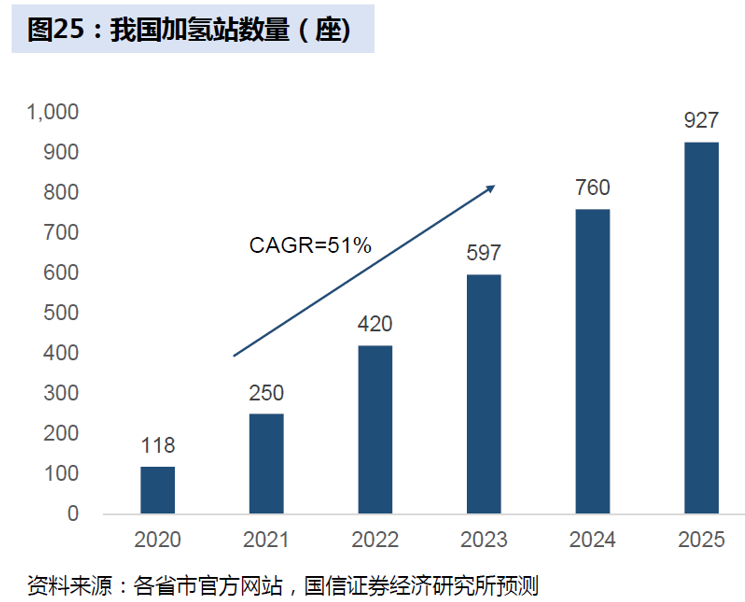

加注方面:

氢的加注主要依靠加氢站,就像汽油/柴油车需要通过加油站加油一样,加氢站是给氢动力车提供氢气的燃气站。

根据北上广等十个省份及直辖市明确规划,2022/2023/2025年加氢站数量分别可达420/597/927座,2020-2025的5年年均复合增长率为51%。(来源:国信证券)

2)产业链中游:燃料电池动力系统,包括燃料电池电堆及核心零部件

燃料电池就是把燃料所具有的化学能直接转换成电能的化学装置,由阳极、阴极、电解质和外部电路组成,如果在阳极连续供给氢气等燃料,而在阴极连续供给氧气或空气,就可以在电极上连续发生电化学反应并产生电流。

近期大热的氢燃料电池车主要采用的“质子交换膜电池(PEMFC)”就是其中的一种。

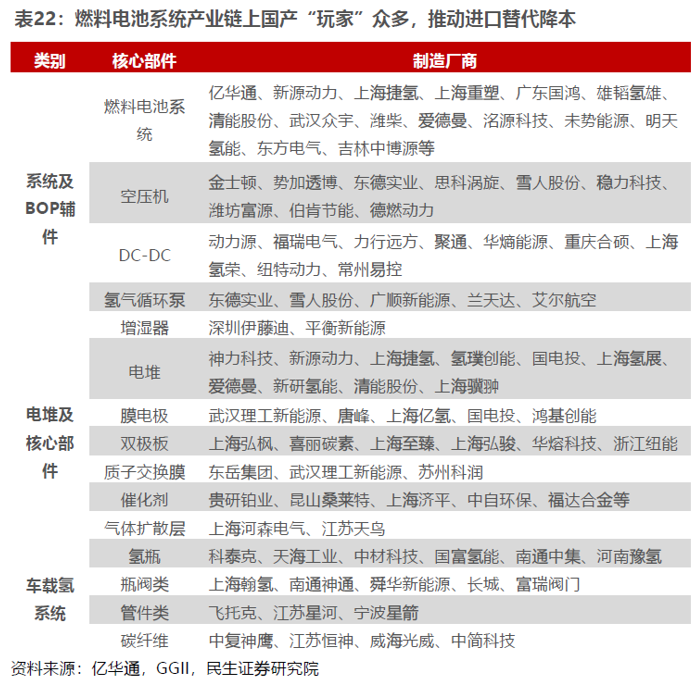

交通运输类燃料电池的商业化进程不断加速,未来将成为燃料电池增长的主力。目前,我国燃料电池系统面临的最大的问题就是降本。

降本首先需要的就是“国产替代”。举个例子,燃料电池的电堆是将化学能转化为电能的核心部件,但其中双极板、膜电极、密封层等核心零配件高度依赖进口,亟待国内厂商的崛起。此外,还需要通过规模化生产摊销成本。

(来源:民生证券,以上不构成个股推荐)

3)产业链下游:燃料电池应用端,比如氢燃料电池汽车等

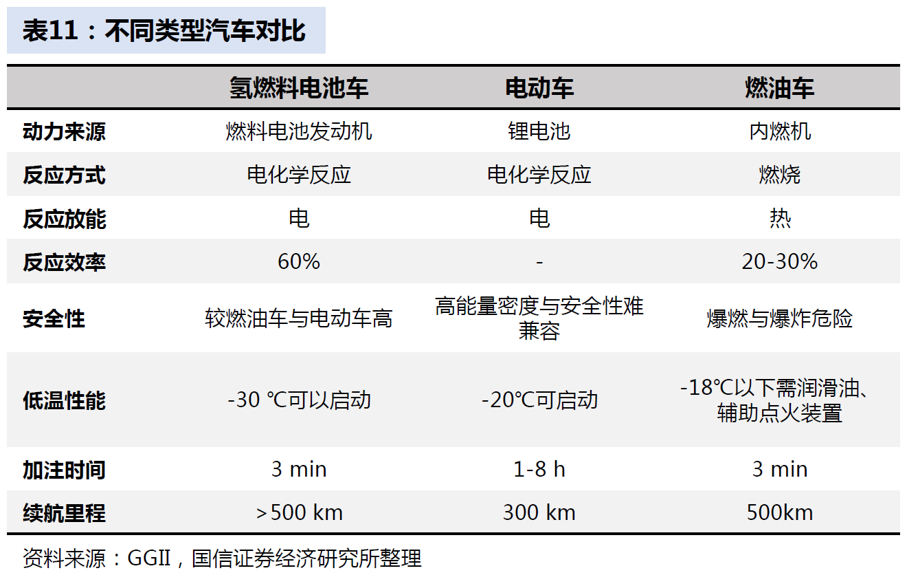

氢燃料电池汽车可能是产业链关注度最高的应用,与电动车和燃油车相比具备独特的优势。

首先,燃料电池汽车加氢的过程仅需3分钟,相较电动车明显更省时。其次,燃料电池汽车不仅可以实现零排放,而且电池的功率密度和能量密度远超锂电池,有望首先在长距离的重载和商用车领域落地,例如物流特种车、公交客车、公路客车、通勤客车等。

氢燃料汽车之所以还没有像电动车一样实现销量的大规模爆发,主要还是受到高成本的制约。

中汽协数据显示,2月份燃料电池汽车产销分别完成213辆和178辆,同比分别增长7.5倍和5.4倍。1月至2月,燃料电池汽车产销分别完成356辆和371辆,同比分别增长5.0倍和3.1倍。

虽然短期销量有限,但是在政策的扶持之下,氢燃料电池汽车长期发展路径清晰,有望成为未来的星辰大海。

本次北京冬奥会就展示了绿色氢能的全场景示范应用,算是一个良好的开端。一方面,燃料电池车总使用量将超过2000台,另一方面,中石油、中石化、国电投等能源巨头投入交通干线沿线加氢站建设。

天风证券认为,氢能及燃料电池产业链上游氢能源行业符合我国能源转型需求,下游新能源汽车市场规模增长迅速,产业链上下游均有良好前景的蓝海市场,2020年至2035年,氢燃料电池汽车保有量的增长空间有望达十年百倍。(来源:上海证券报、天风证券,以上不构成个股推荐)

3►

看好氢能板块如何布局?

中信证券认为,从投资的角度来看,接下来燃料电池重卡或将有明显的放量,而新技术、新应用场景的落地推广也有望催生新的赛道,可以关注三条主线:

一是由燃料电池重卡增长带动的产业链放量,例如燃料电池堆,以及质子交换膜国产化率提升的受益品种;

二是加氢站超前建设下,关注在氢能储-运-加环节充分布局的公司;

三是动态关注新进入氢能领域的中小市值公司。

(来源:中信证券)

氢能板块前期股价经历了快速上涨,目前回落明显,叠加行业处于早期,业绩的释放有待观察,短期波动可能较大。作为一个新兴的细分领域,目前并没有专门布局氢能的主题基金。如果想借道基金进行布局,不妨从新能源主题基金入手,观察一下其前十大重仓股是否持有氢能相关标的。

今天就先说到这里,祝大家投资理财顺利~

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

2022-03-23 17: 25

2022-03-23 17: 24

2022-03-23 17: 23

2022-03-23 17: 21

2022-03-23 15: 26

2022-03-23 15: 19