本篇摘要:

【市场观察1】A股:深跌修复后迎磨底期,主要指数缩量窄幅震荡

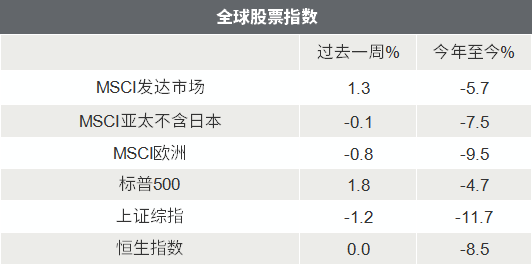

【市场观察2】海外:美联储官员呼吁更激进加息,但本周成长股继续领涨

【市场观察3】全球宏观:美债期限利差迅速收窄,但担忧衰退或为时尚早

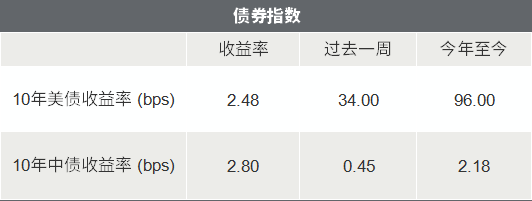

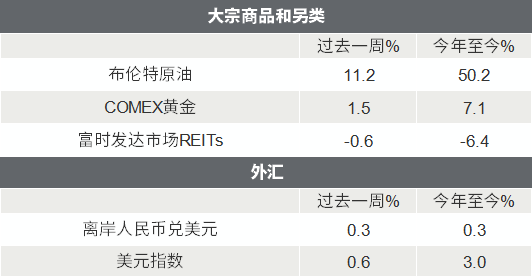

△资料来源:Wind,Bloomberg;数据截至2022/3/25。

A股:深跌修复后迎磨底期,主要指数缩量窄幅震荡

■ 深跌修复后迎磨底期,主要指数缩量窄幅震荡:

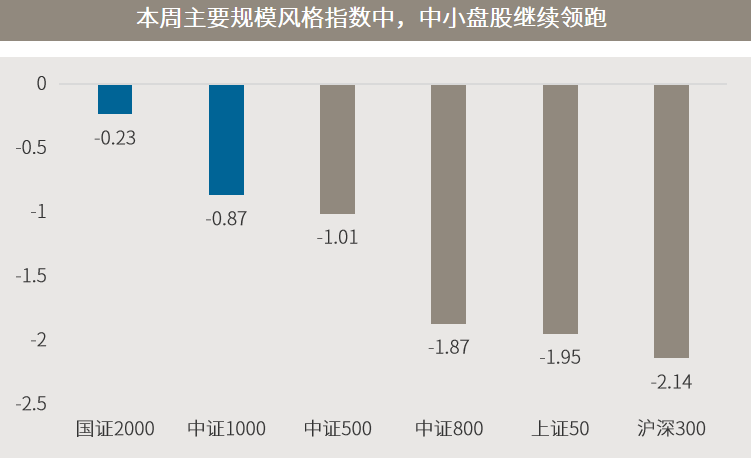

随着市场从前一周的恐慌性深跌中逐渐修复,投资者重新聚焦于中短期基本面,主要指数则在压力位前震荡整固、周振幅显著收窄并伴随成交缩量,等待经济企稳等不确定性因素消除。规模风格上,中小盘股继续优于大盘股,国证2000指数与沪深300的跌幅分别为-0.23%和-2.14%。在短期市场缺乏增量资金且面临较多不确定性的背景下,筹码结构相对更均衡是中小盘继续充当最小阻力方向的重要原因。

■ 稳增长板块短期超赢显著,长期回报仍待新兴产业驱动:

行业层面,通胀相关板块如农产品、煤炭有色,以及金融地产等短期稳增长相关的行业涨幅居前,而电子、新能源、计算机等偏“诗与远方”的板块领跌。如果从16日金融委发声算起,金融地产等稳增长板块超赢显著,而它们的行业属性也帮助价值风格跑赢成长风格。俄乌冲突及由此衍生的中美关系、国内的疫情、经济好转的时点等不确定性因素,是主导市场短期走势的核心逻辑,也是未来风格变化的核心。多元化的资产配置,稳增长和“诗与远方”的均衡兼顾,将有助于投资者度过短期不确定性的迷雾。

海外:美联储官员呼吁更激进加息,但本周成长股继续领涨

■ 多位美联储官员发声,呼吁加快紧缩进程:

多位联储官员本周表示,要采取更积极行动压低通胀。圣路易斯联储主席表示,鉴于通胀“远超”应有水平,要在加息上“更敢想”,并“更快”行动。旧金山联储主席表示,如果数据显示有必要的话,对在下次会议上加息50个基点并开始缩表持开放态度。克利夫兰联储主席称,倾向于在今年上半年提前加快升息,预计将有一些50个基点的升息幅度。

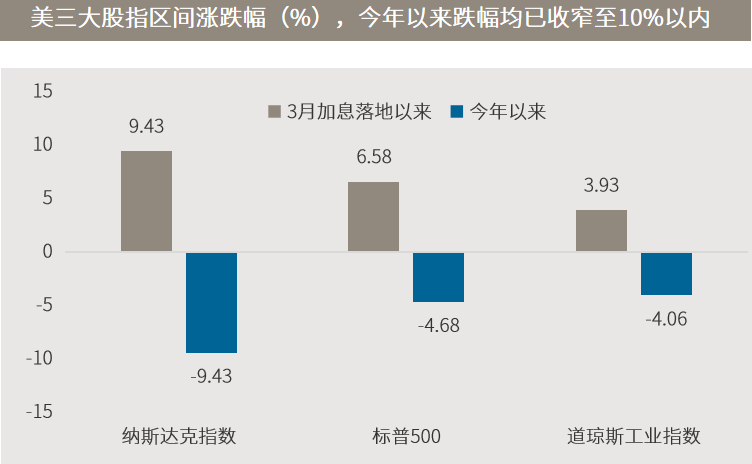

■ 成长股继续引领反弹,美股似乎并不担心激进加息:

尽管如此,但美股投资者似乎并不担心美联储会采取更激进的紧缩政策,美国三大股指本周继续上涨,并且是成长风格为主的纳斯达克指数领涨。究其原因,一方面上周美联储3月决议公布后,市场已经上调过对今年加息次数的预期。另一方面,更重要的是,相较于美联储官员更聚焦短期的高通胀,投资者们倾向于认为通胀将在二季度或者下半年迎来拐点。不过,俄乌冲突加大了拐点来临时点的不确定性,其局势的演变或加剧市场的波动。

全球宏观:美债期限利差迅速收窄,但担忧衰退或为时尚早

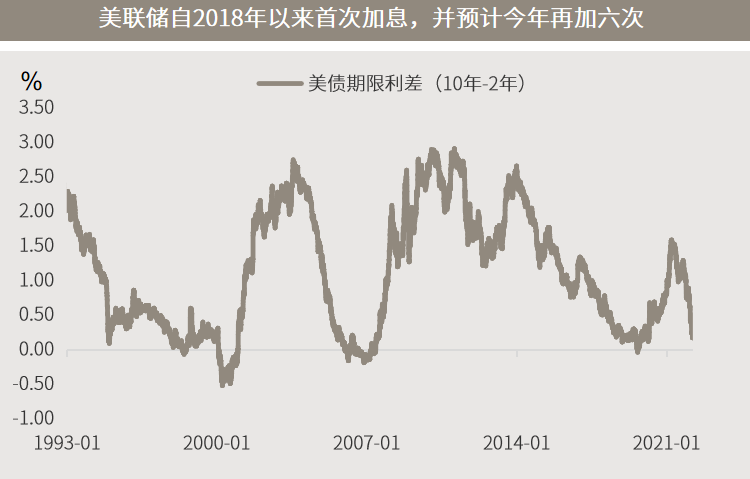

■ 美债期限利差迅速收窄,曲线即将迈向倒挂:

受通胀、俄乌冲突、美联储开启紧缩周期等多重因素影响,近期美债期限利差迅速收窄,收益率曲线即将迈向倒挂。从历史上来看,倒挂意味着市场对加息的预期太乐观,实际上加不了那么多次,因为加息对流动性的打击、对风险偏好的打击足以提早结束经济周期。不过从美债收益率曲线首次倒挂到最终发生衰退,往往存在短则数季长则数年的时滞。

■ 增长仍是更高概率事件,多资产组合要攻守有道:

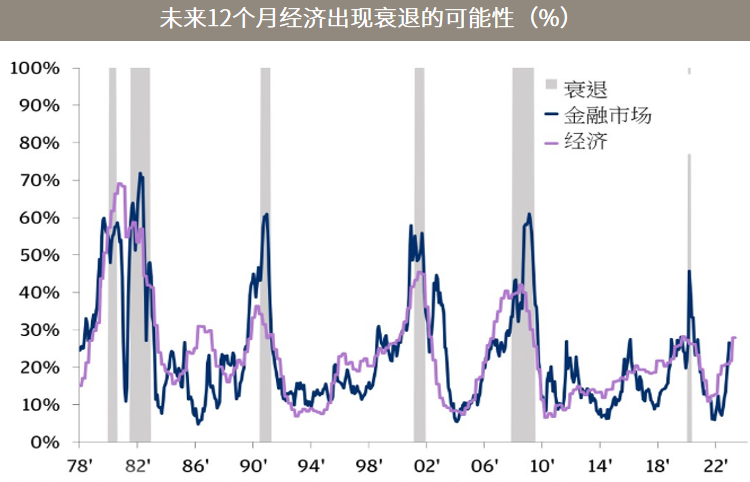

摩根大通私人银行部门提供的未来12个月的经济衰退概率模型显示,经济衰退概率在2023年第一季度接近30%。因此目前来看,担忧衰退仍然为时尚早,经济延续增长仍然是更高概率事件,但需要对俄乌冲突、通胀等不确定性事件保持密切关注。在此背景下,投资者需要一个攻守有道的多资产组合,以便灵活应对局势可能向好、或者向坏的演变。具备全球跨市场、跨资产类别的多资产组合构建经验的主动管理人,值得重点关注。

△资料来源:万得,(上)数据区间1993.01.01--2022.03.25;(下)摩根大通私人银行、彭博、Haver Analytics,数据区间1979.01.01-2022.03.25。

■ 美国上周初请失业金人数降至52年半低点,美联储5月大幅加息理据增强

■ 美国制造业、服务业PMI意外超预期,但耐用品订单大降

■ 国常会:今年增值税留抵退税规模约1.5万亿,4月起实施

■ “十四五”现代能源体系规划:全面推进风电和太阳能发电大规模开发和高质量发展

2022-03-28 15: 08

2022-03-28 14: 19

2022-03-28 14: 18

2022-03-28 14: 17

2022-03-28 14: 15

2022-03-28 14: 14