一、美联储加速紧缩,中美利差罕见倒挂怎么看?

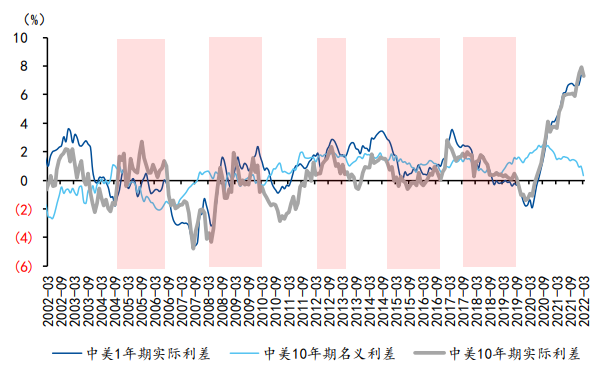

随着美联储频频释放鹰派言论,市场开始定价缩表预期,美债利率进一步上行,中美利差大幅缩窄。截至4月8日,中美10年期国债利差缩窄至0.03%,中美2年期国债出现倒挂。4月11日盘中中美10年期国债利率也出现倒挂。中美利差缩窄甚至倒挂对国内政策和资产会有哪些影响呢?

虽然短期中美利差可能继续缩窄甚至倒挂,但持续性有限。本轮中美利差缩窄的主因在于美债利率的加速上行,今年年初以来美债2年期和10年期利率分别上行180bp和120bp至2.53%和2.72%,中债2年期和10年期利率分别下行14bp和2bp至2.25%和2.75%。短期来看,美联储持续释放鹰派言论,市场对缩表预期的反应或将继续拉高长端美债利率。

在疫情影响下国内利率大概率保持低位震荡,中美利差存在继续收窄甚至倒挂的可能性。但将时间拉长来看,随着美联储缩表落地,美国经济可能存在下行压力,美债收益率可能进入下行阶段。同时,国内疫情情况改善,稳增长政策力度加大、效果显现,经济预期转好,中债收益率有望回升,中美利差有望走阔。

对于国内政策而言,中美利差不是主要制约,国内基本面才是。我们认为中国货币政策关注的不是中美利差本身,而是“处理好内部均衡和外部均衡的平衡”。目前来看,内部均衡是货币政策的重心。

3月PMI超季节性下滑至49.5%,显示此轮局部疫情影响超过前几轮。在稳增长需求下,国内宏观政策整体态度偏暖,预计货币政策仍将保持宽松状态。4月6日国常会指出“要适时灵活运用多种货币政策工具,更好发挥总量和结构双重功能,加大对实体经济的支持”。

中美利差缩窄背景下,预计人民币汇率仍有韧性,股市受到的影响有限。

汇率方面:一方面,出口韧性是人民币最重要的基本面。疫情以来,出口强弱成为影响各国汇率更为关键的因素,目前我国出口还有较强韧性。另一方面,实际利率对人民币汇率仍有支撑。由于美国通胀水平高企、中国整体通胀呈现“PPI同比回落、CPI保持温和”,中美实际利差仍保持高位。

资料来源:国泰君安证券

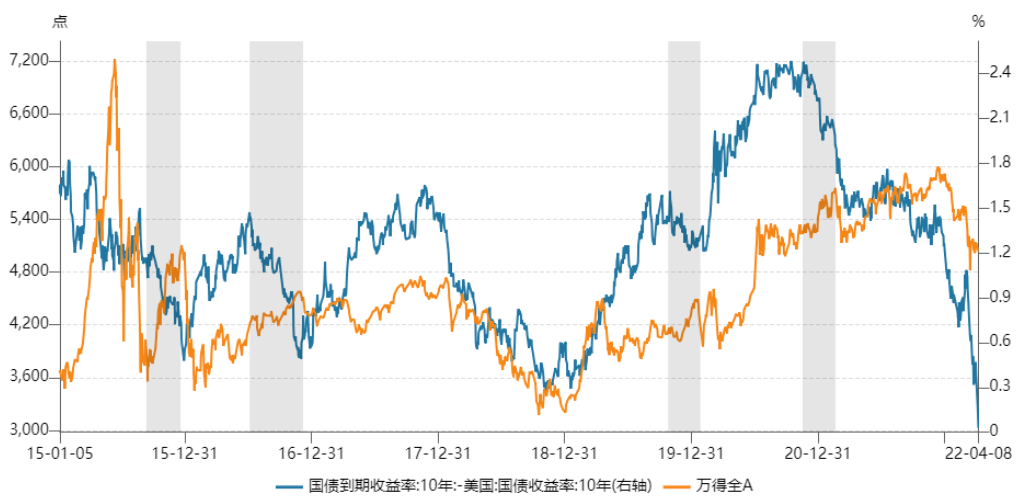

股市方面:我们认为此轮由美债利率快速上行带来的中美利差缩窄对股市影响有限。历史来看,中美利差缩窄期间股市并非呈单边下行趋势,当中美利差触及历史低点后股市表现会逐步回暖。

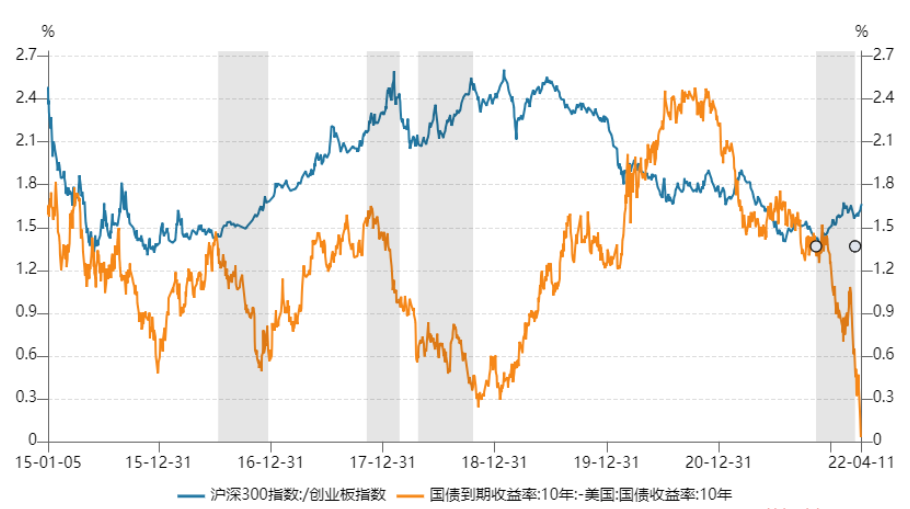

回到当前的市场来看,前期调整已经释放了部分风险,目前股市具有较好的中长期投资价值,国内政策和经济的走势才是股市走势的决定性因素。股市风格来看,美债利率上行对成长板块的压制更大,价值板块相对表现较好,此轮中美利差缩窄也较为明显的体现出这一特点。

资料来源:Wind

资料来源:Wind

二、如何看待今日股市大跌?

今日股市大跌背后原因在于两方面:一方面,国内局部疫情形势严峻,市场经济预期进一步走弱;另一方面,中美利率出现倒挂,对市场情绪影响较大。此外,国内炒作情绪有所降温。

4月10日,发布的《中共中央 国务院关于加快建设全国统一大市场的意见》,利好中长期经济和资本市场,但对目前的宏观环境和资本市场影响较小,政策立足长远导致短期炒作资金的情绪降温。

目前市场信心仍有待提升,这种环境下市场对利多信息的要求更为严苛,而利空信息可能会被情绪放大。因此短期波动难以避免,单日涨跌并不能改变中长期性价比凸显的事实。

将时间拉长来看,今日压制股市情绪的主要因素都将出现缓解。疫情终将褪去,中美利差倒挂的持续性有限,短线资金退潮后市场大幅波动的可能性进一步降低。

目前市场仍处于震荡磨底阶段,中期来看市场机会大于风险。一方面,虽然政策立足长远,但经济企稳也是大概率事件,基本面出现拐点将极大地增强市场信心,目前需等待疫情拐点和稳增长政策持续落地形成合力。另一方面,合理估值是中长期向好的重要支撑,截至4月11日,万得全A市盈率估值处于2000年以来26%分位数的水平。