上期已经给大家普及了定投带来的好处——克服人性弱点,有效分散风险,省时省力、积少成多,可能有不少小伙伴都跃跃欲试,暗下决心做一个坚持定投的人,悄悄布局,惊艳大家。当然,“千里之行始于足下”,有想法是好事,关键是如何一步步落实。

上期回顾:悄然布局 从现在开始坚持定投 惊艳所有人

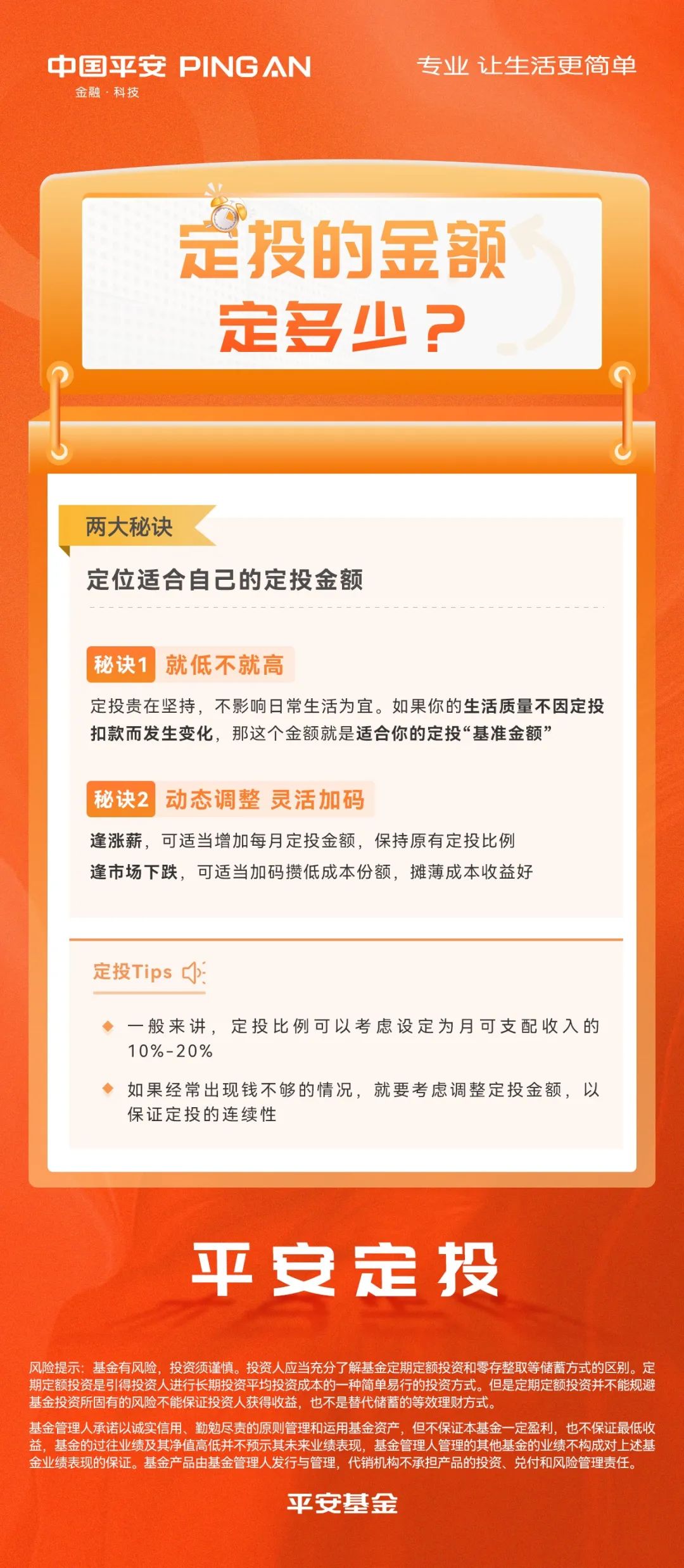

闲钱投资 就低不就高

有小伙伴可能会认为“定投很稳,就投多一点当储蓄了”。这样的想法并不是很正确,定投本质上是一种投资,它与储蓄不同,投资的对象主要是较高波动的证券组合,投资就是有风险的。因此,用来定投的钱最好是闲钱,也就是不影响生活的钱。

定投贵在坚持,是积少成多的过程,每期的定投金额应该就低不就高,不影响日常生活为宜。一般每月结余的钱,需要拿出一部分作为应急资金,剩下的就是所谓的“闲钱”。简单地说,如果你的生活质量不因定投扣款而发生变化,那么,这个金额就是适合你的定投“基准金额”。

如果是月定投的话,每月定投金额可以考虑设定为月收入的10%至20%。当然如果经常出现钱不够的情况,就要考虑调整定投金额,以保证定投的连续性。

动态调整 灵活加码

场景1:工资加薪

如果遇到加薪,也可以灵活增加定投金额,维持原本的定投比例和习惯。总之,对于采用工资定投的伙伴们来说,最关键的的一点就是要量力而行。

场景2:大笔收入进账

除了每月固定收入外,小伙伴们可能会有额外的大笔收入进账,比如年终奖、项目奖金等,对于这样一大笔资金,也可以采取分散投资的方式。举个例子:安先生收到了5万元年终奖,用2万元投资于低风险或稳健型的理财产品,剩下的3万元,可以进行月定投。需要注意的是,均摊的期限可以根据自己的情况拉长或缩短,而且这部分定投的钱,也可以用于原有定投计划的加仓补充,缩短自己的建仓周期。

场景3:市场下跌

如果遇到行情下跌,也不用着急,要敢于在熊市坚持,因为定投往往是“震荡市场布局利器”。回溯历史数据,在震荡市开始定投上涨指数,与一次性投入做对比表现如何呢?

{文中定投计算数据来源:Wind,乌龟量化定投计算器;以上证指数为模拟定投对象,定投统计区间2009年8月3日~2021年8月1日;指数定投收益率通过定投计算器进行模拟,月定投扣款(即从开始定投日期起每月相应的日期持续定投),每月扣款1000元,非交易日顺延。定投收益公式:R=【(1000/x1+1000/x2+……1000/xn)*Xt – b】/b =【(1000/x1+1000/x2+……1000/xn)*Xt】/b–1;(R=累计收益率,x=买入价,n=定投次数,Xt=赎回日成交价,b=成本);一次性投资收益率=(当日收盘价-2009年8月3日收盘价)/2021年8月1日收盘价*100%}。注1:上述结果依据历史数据统计得出,仅供参考,不代表未来指数表现,亦不作为任何收益承诺。}

这就是定投“微笑曲线”效应,在这个过程中,如果小伙伴们能坚持定投,那么就意味着你在市场下跌时拿到了便宜的标的,投资成本相应被摊薄,一旦市场好转,收益就有机会上涨。

当然,定投虽然是一个省时省力的投资方式,但是也要对投资风险保持谨慎态度、量力而行,同时及时关注个人收入情况及市场变化,相应灵活地调整定投的策略方向。

2022-04-11 19: 49

2022-04-11 19: 47

2022-04-11 19: 46

2022-04-11 19: 41

2022-04-11 19: 40

2022-04-11 19: 39