昨天反弹的钱还没捂热,今天又全部悉数奉还了……又是无效打工的一天。

有“跌麻了”的小伙伴问挖掘基:

最近实在不想再看见任何绿色的东西,买点短债基金行不行?能不能稳赚不赔?

估计有类似想法的朋友还不少。

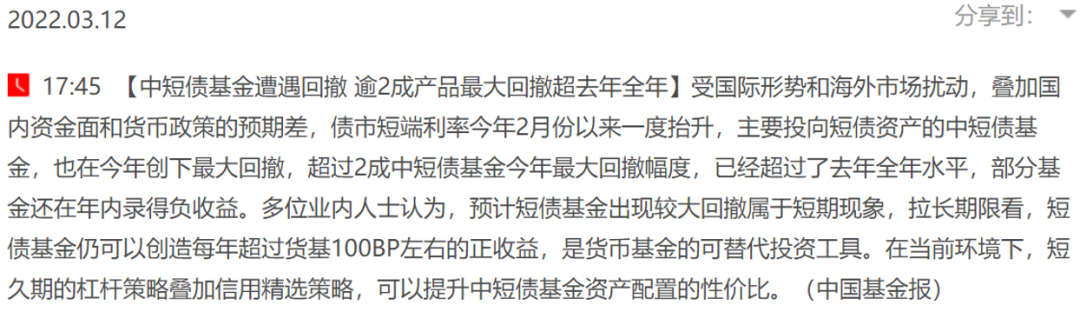

这让挖掘基想起来,上个月中国基金报有过这样一则报道:

这让部分基民大为不解:

我买短债基金就是图个安全,为什么收益率也不高,还能出现亏损?

短债基金适合震荡市吗?

我还能持有吗?

那就接着看,挖掘基带你好好捋一捋。

1►

什么是短债基金?

挖掘基之前写过一篇债基的攻略:《股市波动大,想买债基避险?这些挑选要点你必须要知道》。

短债基金就属于纯债券型基金中的一种,没有股票仓位,主要的投资方向就是短期债券。而短期债券的定义就是指那些剩余期限不超过397天(含)的债券资产。

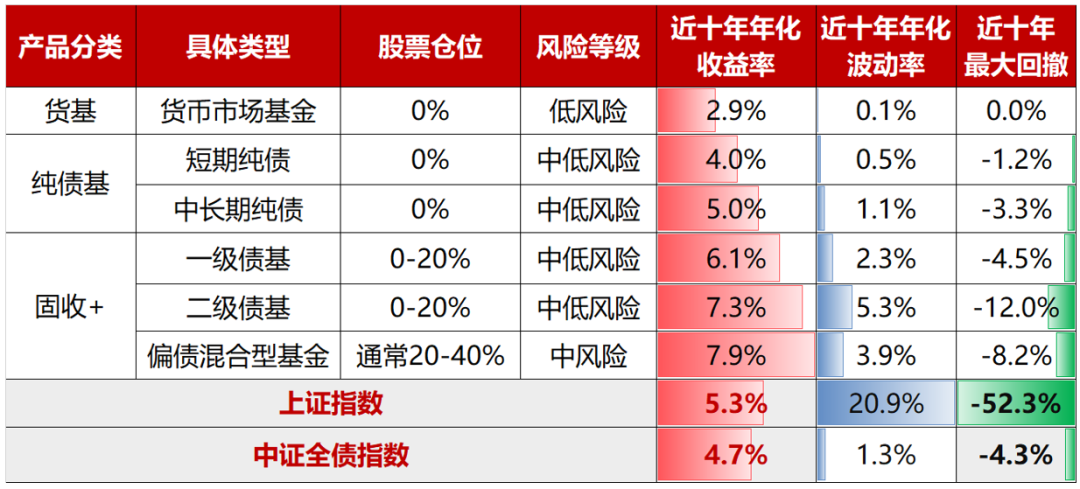

这么说可能有些空洞,下图整理了市面上常见的中低风险公募产品的情况,让大家感受一下短债基金的风险收益定位↓↓↓

(来源:Wind,统计日期2012.1.1-2021.12.31,采用Wind基金指数代表各类型基金的历史表现,指数历史业绩不预示未来表现)

从收益率的角度来看,短债基金近10年的年化收益率为4%,介于货基(2.9%)和中长期纯债基金(5%)之间,比起近期大热的“固收+”略低。

但从表征风险的波动率和最大回撤情况来看,短债基金近10年的最大回撤为1.2%,虽然不如几乎没什么波动货的基,但也远低于其他类型的产品。

由此可知,我们不能把短债基金看成货基的完全替代,因为短债基金的风险相对于几乎无波动的货基更大,但同时可以提供更高的收益率。

但对于那些对货基收益率不太满意,又能承受一定波动的中低风险偏好的投资者来说,短债基金的确比较适合作为日常“闲钱”理财产品。

2►

短债基金是怎么赚钱的?

短债基金为什么会出现阶段性的亏损?

要回答这个问题,我们得先理解:短债基金到底是怎么赚钱的。

相较于股票,投资者平时对债券的接触是比较少的,大部分人的经验可能就是在银行柜台买过国债,然后到期兑付。

简单来说,投资债券的收益大致来自两部分:

一是利息收入。

这部分就是根据债券票面利率计算的持有债券的应得利息。

比如说买入一只1年期的债券,票面金额100元,票面利率是4%,那么持有一年可以获得的利息就是4元,1年到期了还能收回100元的本金。除非债券发生了违约,只要持有至到期,这部分属于固定收益。

所以,债券基金经理的投资目标就是在控制风险的前提下,寻找收益率更高的债券,以提高利息收入。

二是债券价差收入。

就像股票可以在交易所实时成交一样,债券在到期前也可以在二级市场交易,转卖给其他人,所以债券的“市场价格”会波动,也会有涨有跌,并不一定等于票面金额。

比如说某只债券是99.5元买来的,现在它的成交价格涨到了100.5元,这1元的价差就算是持有人的收益了。

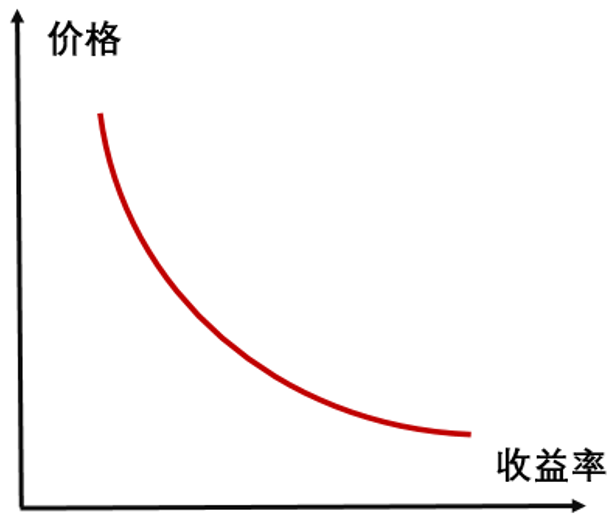

那么债券价格的波动和什么有关呢?那就是市场利率。

简单来说,市场利率水平上涨,债券价格下跌,反之亦然。

大概是下图这样的关系:

这事儿从逻辑上怎么理解呢?本质上还是供需关系导致的。

举个夸张点的例子:

假设年初的市场利率是5%,A公司按5%的票面利率发行了一张100元面值的债券,投资人按100元/张认购了。

结果几个月之后,市场利率变成了8%,意味着投资人可以在市场上买到收益率更高的债券,对A公司债券的需求下降,便会选择在二级市场卖出。卖的人多了,债券的价格自然会下跌了。

对散户而言,市场利率可以参考十年期国债收益率的走势,这代表了市场长期利率水平的变化。除了通过各种金融资讯APP查询以外,在财经新闻中也时常会提及,可以适当关注。

而专业的债券基金经理会分析大量的宏观数据和政策,对未来市场利率走势进行研判,再做好波段高抛低吸。

此外,债基还有一部分收益来自加杠杆。

简单来说,就是把债基持仓的债券A质押出去,借入资金,做一笔债券正回购,再将融入的钱买入债券B,只要债券B带来的投资收益比融资成本要高,就能获取超额收益。

当然,杠杆是把双刃剑,用对了是提高收益,如果遇到熊市,亏损也会更多。

3►

为何阶段性亏损?还能长期持有吗?

了解了短债基金的收益来源,再去理解它的阶段性亏损就相对容易了。

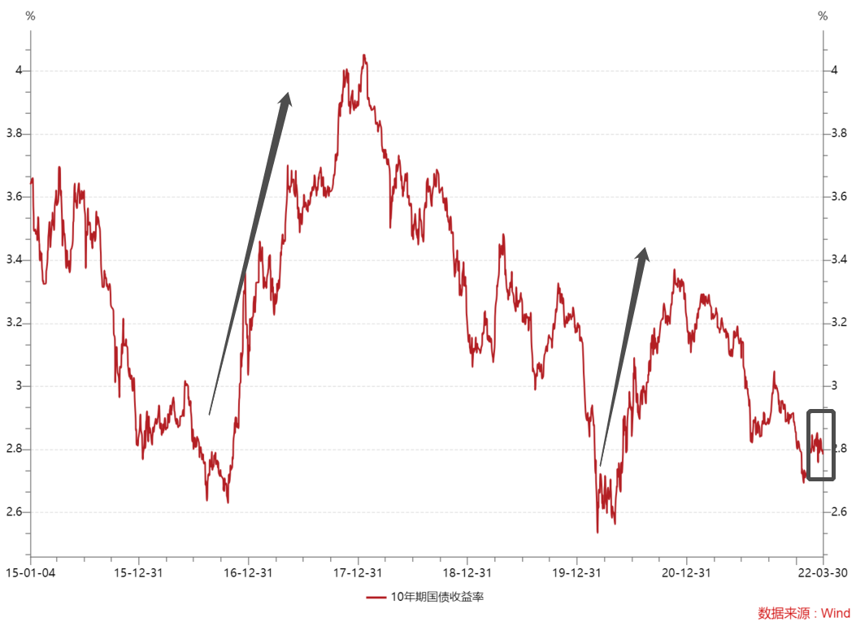

今年1月以来,10年期国债收益率从最低点2.70%附近,一度冲高至3月中旬的2.85%。(来源:Wind)债券价格下跌,短债基金的净值自然也会受挫了。

前期利率为何上行?主要是因为3月中旬降息预期落空,叠加经济数据大幅超出市场预期,市场担心这一信号会减轻货币当局的压力,弱化宽松货币政策的力度,进而利空债市。此外,美联储主席关于加息表态鹰派,美债收益率大幅上行,中美利差快速收窄,也对国内市场情绪造成扰动。

那么,短债基金还能长期持有吗?

我们不妨先来看看本次国债利率上行在历史上到底处于什么水平。

图:10年期国债收益率

(来源:Wind,2015-1-1至2022-3-31)

由上图可知,这两个黑色箭头所处的阶段,的确属于债券的熊市,对部分投资人来说可能要考虑阶段性回避。但从本轮调整的幅度来看,只能算作是一次相对比较常见的区间震荡,无需过于担忧。

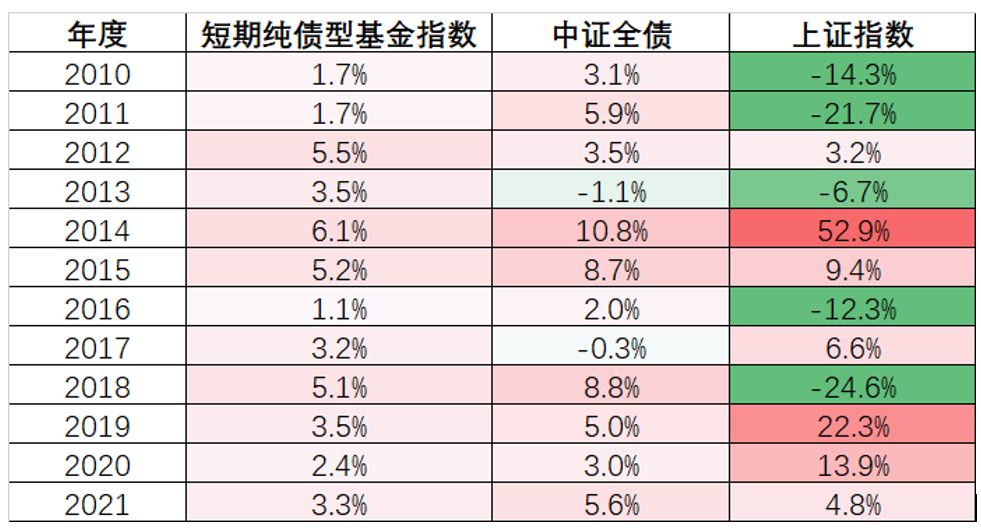

如果我们去观察短债基金整体vs债市vs股市的年度收益率便会发现:

(来源:wind,wind基金指数,2010-1-1至2021-12-31)

1)相较于股市的大起大落,债市的表现是比较平稳的;

2)即便是债市表现不佳的年度,短债基金指数也从未出现过年度级别的亏损。

究其原理,可能是因为短期纯债基金持仓债券的到期时间短,所以价格波动相对更小,风险相比同为债基的中长期纯债基金更低,即便受到债市波动的影响,净值在短期可能出现回撤并且亏钱,但随着持有债券的逐步到期兑付,只要没有出现“暴雷”的情况,由于市场波动造成的短期净值下跌也有望得以恢复。

举个非常简易的例子:

小挖买入了一张1年期票面金额100元,票面利率3%的债券,买入时的市场价格是100元。但由于市场利率上行,这只债券的市场价格一路从100元跌到99.5元、再跌到99元,小挖此时就出现了浮亏。但一旦债券到期,发行人只要没有出现违约,小挖就可以拿回100元本金和3元利息,一举收复失地而且还实现了盈利。

统计万得短期纯债型基金指数的历史表现可知,持有1个月、3个月、6个月取得正收益的比例分别为88%、93%、97%,而持有1年、3年取得正收益的比例可达100%。(来源:Wind,统计区间2011-1-1至2021-12-31,滚动回测统计区间内持有1个月/3个月/6个月/1年/3年的收益率,收益率大于0即为取得正收益。取得正收益的比例=取得正收益的次数/总回测次数)

因此,如果你手上的短债基金没有出现“暴雷”,那么不妨耐心持有,等待它的净值修复。

那么如何粗略判断是否“暴雷”呢?我们需要弄清楚一般回撤的大致幅度。

截至2021年底,近10年Wind短期纯债型基金指数单日最大跌幅是0.29%,区间最大回撤是1.2%,而修复这一回撤的天数是128天。(来源:Wind,2011.1.1-2021.12.31)

因此,如果单日跌幅接近一个点甚至以上,或者连续回撤达到2-3%,那么就说明基金可能“踩雷”了或者管理存在问题,需要仔细查看基金季报等公开资料、与理财经理及时沟通了解基金的运作情况,或者考虑抽身进行基金转换。

4►

接下来的市场怎么看?

至于接下来的市场,大家也无需过担忧。

3月16日,国务院金融委会议提出“货币政策要主动应对,新增贷款要保持适度增长”;3月30日国务院常务会议召开,会议指出“国内经济下行压力加大,稳定经济政策尽快出台”;3月30日央行货币政策委员会召开一季度例会,强调“加大稳健的货币政策实施力度”。由此可见,债市仍然有望受益于大方向为宽松的货币环境。

此外,由于当前疫情的扰动,宏观经济形势存在一定的压力,尽管3月金融数据超预期,但结构相对欠佳,信贷主要受企业短期融资拉动,居民和企业中长贷增速继续下行,反映了实体融资需求偏弱,稳增长压力较大。预计宽松政策仍会继续推进,但宽信用难以一蹴而就,宽财政也基本在市场预期之内,同时宽货币虽然节奏变慢但料难缺席。(来源:安信证券)

因此,短期来看债市可能会有较好的表现机会。

至于市场担心的“中美利差快速收窄甚至倒挂对债市的冲击”,挖掘基也给大家分析过:

一方面,考虑了通胀后的中美实际利差仍宽;另一方面,目前外资在我国债券市场的份额仍然较小,并不能决定国内债市的走势。

退一万步说,即便债市再现震荡,对优秀的短债基金的影响也没有想象中的那么大,比如说基金经理可以采取票息策略,结合合理的波段操作来增厚收益。

至于短债基金怎么选,还是可以参考这三个方面。

一看业绩指标。通过产品在一定时间内的收益率、最大回撤等指标去观察基金的收益能力和看风险能力,挖掘基一般要求卡玛比率(收益回撤比)不小于2.5。

二看历史排名。“4433法则”:近2、3、5年以来业绩排名同类前“1/4”;近1年以来业绩排名同类前“1/4”;近6个月业绩排名同类前“1/3”;近3个月业绩排名同类前“1/3”。

三看基金经理和基金公司水平。债券投资需要成熟稳定的信评团队,二级市场成交则经常需要跟对手方进行谈判,逐笔达成交易,因此基金公司的实力对债基的影响尤为显著。在购买债基前,大家不妨搜索一下基金公司固定收益投资能力的排名,以及公司的管理规模排名,尽量挑选靠前的大公司。

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

2022-04-13 16: 54

2022-04-13 16: 50

2022-04-13 16: 20

2022-04-13 16: 18

2022-04-13 09: 28

2022-04-12 22: 10