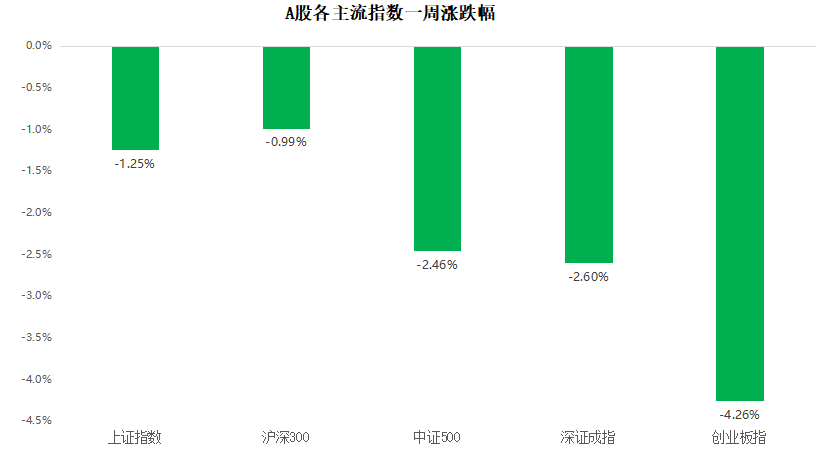

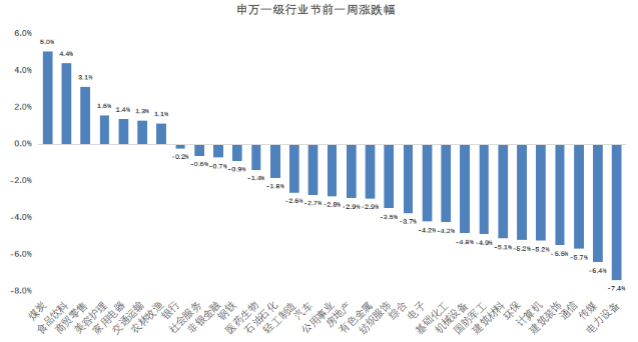

回顾上周,沪深300指数下跌0.99%,上证综指下跌1.25%,深证成指下跌2.60%,创业板指下跌4.26%;分行业来看,煤炭(+5.02%)、食品饮料(+4.40%)和商贸零售(+3.12%)涨幅居前;电力设备(-7.37%)、传媒(-6.39%)、通信(-5.67%)跌幅居前。(来源wind,统计区间:2022/04/11-2022/04/17,申万一级行业指数分类)。

(来源wind,统计区间:2022/04/11-2022/04/17)

重点板块分析

![]() 煤炭(+5.02%)涨幅第一,主要原因为能源价格居高不下,稳增长期望较高;

煤炭(+5.02%)涨幅第一,主要原因为能源价格居高不下,稳增长期望较高;

![]() 食品饮料(+4.40%)涨幅第二,主要原因为疫情带来的必选消费需求激增;

食品饮料(+4.40%)涨幅第二,主要原因为疫情带来的必选消费需求激增;

![]() 商贸零售(+3.12%)涨幅第三,主要原因为疫情引发流通受阻,疏通政策有望快速跟进。

商贸零售(+3.12%)涨幅第三,主要原因为疫情引发流通受阻,疏通政策有望快速跟进。

(来源wind,统计区间:2022/03/28-2022/04/03,申万一级行业指数分类)

建议关注受益刺激政策,具备估值、股息率等具备优势的金融和地产等行业。

中欧基金观点

有关疫情与防疫政策传言的变化带来了上周A股每日的上下波动和情绪变化。在情绪的耗损和疫情对经济下行压力的加剧之下,A股核心成长股纷纷走弱。由于经济面临的下行压力伴随国内疫情的扩散而进一步加大,市场对于各类刺激政策的预期也在持续升温。相较于市场预期较充分且空间着实有限的降准降息等货币政策工具的运用,运用多重政策手段减缓当前防疫政策对多个城市经济活动的挤兑才可能是最能缓解市场忧虑的刺激政策。近期从微观层面可以看到诸多政策层面的努力,若后续防疫政策的调整有望落实到位,对A股将存在较好的刺激作用。随后伴随经济的企稳和产业政策的陆续实施,在二季度中后段需逐渐开始加大对成长股的关注。

后市展望

短期防御性仍较为重要,建议关注受益刺激政策,具备估值、股息率等具备优势的金融和地产等行业。持续关注中期具备高成长性和高确定性的新基建领域,尤其是其中的能源基建、绿电和数字基建。建议开始持续增加对超跌成长主线的关注。基于对于市场振荡企稳往往需要较长时间的判断,上述行业的可配置窗口期或仍较长,因此无需急于“抢反弹”。

对于债券市场,周末央行小幅降准,并未降息,低于市场预期,说明货币政策短期内还是受到美联储加息影响,未来降息可能性降低。即使国内疫情仍然发酵,基本面弱势,长端利率的下行空间仍然受限。不过由于降准释放流动性,资金有可能淤积在银行间。策略上,建议维持中性久期。

基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。

2022-04-18 20: 33

2022-04-18 20: 32

2022-04-18 20: 31

2022-04-18 20: 10

2022-04-18 20: 04

2022-04-18 19: 30