今年以来的A股,表现得的确不尽如人意。

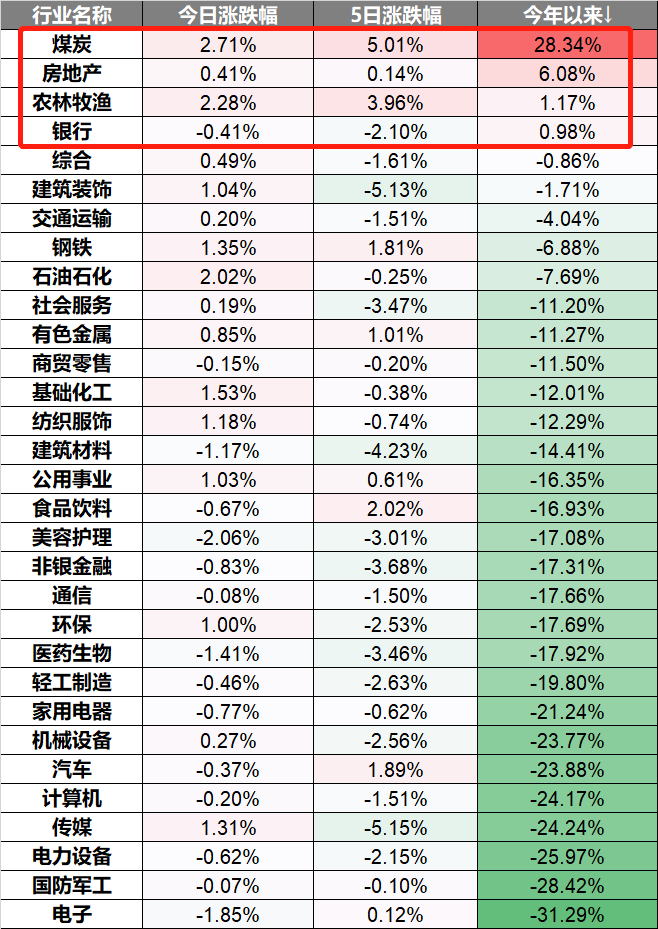

截至4月19日,申万31个一级行业指数,年初至今仍然上涨的,只剩下这四个↓↓↓

但是,向来被视为避险板块的银行,本周以来竟然下跌3.4%,好不容易积累起来的正收益似乎有些摇摇欲坠。(来源:Wind,截至2022-4-19)

具体发生了什么呢?

4月18日早间,银行板块集体下跌。其中,某“银行茅”开盘大跌,盘中最大跌幅一度超过8.6%,全天放量成交过百亿,罕见的大跌也使得其一度冲上微博热搜。随后,“银行茅”也及时发布了公告,表示对高管进行了相应的调动,揭晓了市场担忧的悬念。

本次突发事件带来的影响究竟有多大呢?

客观来说,本次事件对于银行板块整体更类似于情绪上的扰动,并非实质的影响力。虽然短期股价的走势容易受到流动性、宏观经济预期和突发性事件的影响,但中长期来看,股价是由基本面决定的,银行板块的投资价值并不会因此发生改变,也较难受到冲击。

那么,“降准”对银行有什么影响?震荡之后,银行板块还能“避险”吗?投资逻辑怎么看?

接着看,挖掘基带你好好捋一捋。

1

“降准”对银行的影响?

降准,指的就是“降低存款准备金率”。

我国商业银行的基本业务模式就是吸收公众存款、发放贷款。为了留足备用资金用于保证客户提取存款和资金清算的需要,防止发生流动性风险,法规要求商业银行需要将吸收存款的一部分上交央行存放。

央行要求的存款准备金占商业银行存款总额的比例就是存款准备金率。

举个例子,如果存款准备金率是10%的话,挖掘基往银行存入1000万,银行就需要上交100万给央行保管。

4月15日,央妈宣布将于4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。

很明显,存款准备金率降低了,银行需要交给央行的钱就变少了,留在手里的钱就变多了,加上货币存在派生效应,可以为市场“创造”额外的资金。本次降准共释放长期资金约5300亿,降低金融机构资金成本每年约65亿。

与此同时,近期监管机构密集发声,一方面,鼓励优质银行降低拨备覆盖率;另一方面,鼓励中小银行存款利率加点上限下调。

所谓的拨备覆盖率,就是“拨备余额/不良贷款余额”,鼓励优质银行“降拨备”,主要是适当下调分子,就可以使得国有大行减少拨备计提,释放更多利润,留存更多资本、加提升银行信贷投放能力与意愿。

此外,据财联社等媒体4月15日报道,近日市场利率定价自律机制召开会议,鼓励中小银行存款利率浮动上限下调10BP左右,做出调整的银行或将对其MPA考核有利。政策旨在规范存款市场竞争,引导中小银行降低存款成本。

这一套“组合拳”下来,目的就是推动银行负债成本下降,引导银行更好的服务于实体经济。

对银行股而言,无论是降准,还是存款利率浮动上限下调,都是通过直接降低银行负债成本,再由银行传导至实体经济,不再是银行单边让利,利好银行息差。

PS:净息差=(银行全部利息收入-银行全部利息支出)/全部生息资产,是银行盈利的重要指标,可以理解成其他行业的“营业利润率”。(来源:百度百科)

由此可见,当下的政策环境对银行板块来说是较为友好的。

西部证券表示,较乐观假设下,经测算本次降准提升各类上市银行息差0.46-1.01 BP,对农商行的拉动最大。而从历史经验上看,宽信用“宽”在哪,银行股就“涨”在哪。

(来源:东兴证券,西部证券,长城证券)

2

银行板块当前的投资逻辑?

当前的市场处于较为纠结的磨底期,尽管大指数来回震荡,但市场并不缺乏结构性几乎,只是分化明显,也很容易受到情绪的扰动,因此板块的选择尤为重要。

国海证券认为,磨底期A股的超额收益主要来自于两条线索:

一是中观景气背景下,政策或事件催化带动盈利预期率先改善的行业,比如2018 年Q4“民企纾困”政策出台后的小盘股;

二是宏观映射下,顺应宏观环境改善、且前期调整较为充分的行业,比如在2008 年和2015 年“双降”后、以及2012年地产约束放松之下,大金融均是当时超额收益最显著的风格。

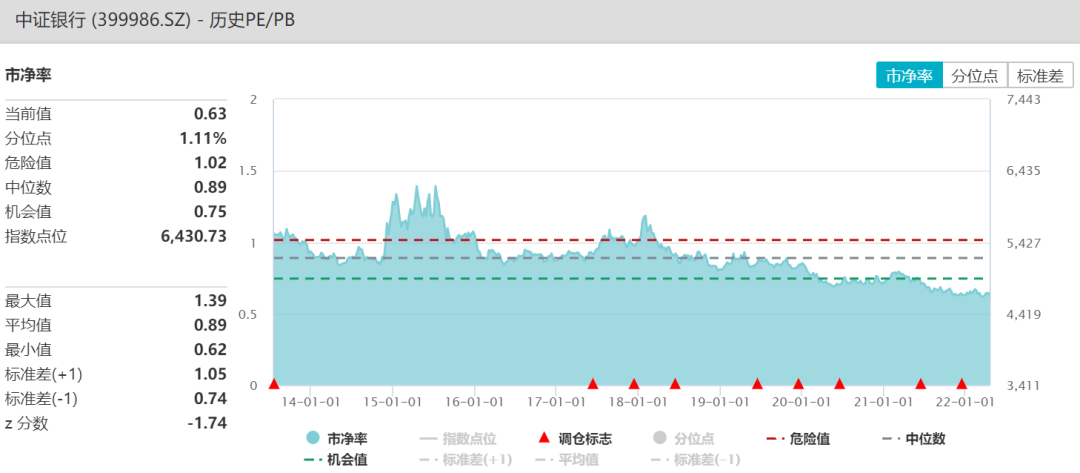

而当下,从性价比的角度来看,中证银行指数(399986)当前市净率为0.63,处于近10年的1.1%分位处,明显“低估”,也较为迎合当下市场“水往低处流”的配置风格。

(来源:Wind,2022-4-19)

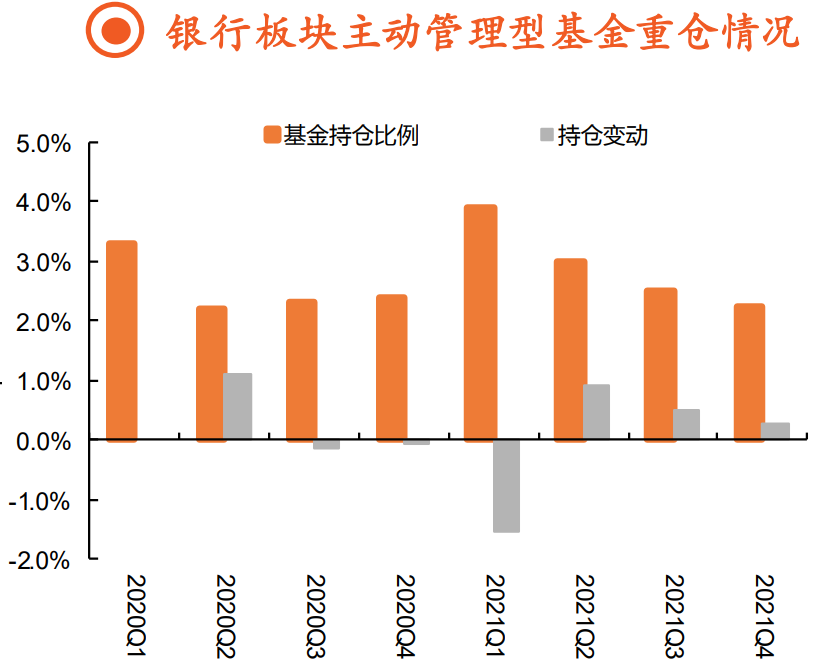

从资金面来看,可能出于对房企信用风险的担忧,公募基金重仓持有银行板块比重处于历史较低水平,进一步减配空间不大。

(来源:平安证券)

“稳增长”在疫情持续影响下可能会是市场反弹阻力最小的方向,板块中可以重点关注政策边际放松预期较强的地产、基建,以及受益于地产链条企稳的银行等大金融板块。

由此可见,作为“稳增长”的重要投资主线之一,随着宽信用政策的持续发力,银行板块有望迎来估值修复行情。

而以下三大因素有望带来重要支撑:

其一,根据万得一致预期,中证银行指数2021年度归母净利润同比增速达到14.88%,年报期银行板块业绩确定性强,尤其是国有银行去年业绩披露表现亮眼。

其二,当前疫情扰动下经济增长压力增大,稳增长目标明确,政策有望持续发力,宽信用环境有望持续强化。随着流动性总量进一步释放,利好银行业信贷扩张。

其三,地产政策的放松有望缓释银行信用风险,不良资产压力相对可控,资产质量和信贷业务有望稳中向好。

(来源:国海证券)

我们在开篇也说了,短期的事件冲突其实难以从根本上影响板块的投资逻辑,银行板块的“避险”特性也较难动摇。

即便不从当前市场因素的角度入手,考虑到银行股分红稳定的特性,在弱势的市场本身也具备较好的投资价值。

据上海证券报报道,随着A股上市银行2021年年报陆续出炉,多家银行分红比例超过30%,股息率达到6%。从这个角度来说,也不难理解为什么银行股会受到长期价值投资者的青睐。(来源:Wind,上海证券报)

今天就先说到这里,祝大家投资理财顺利~

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

2022-04-19 18: 25

2022-04-19 18: 24

2022-04-19 18: 23

2022-04-19 18: 21

2022-04-19 16: 56

2022-04-19 15: 56