— 、宏观政策面回顾

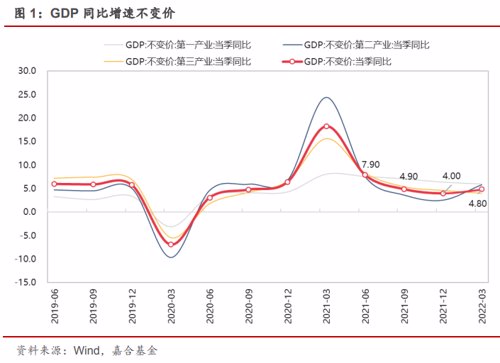

1、2022年一季度GDP同比增速5.5%

国家统计局于4 月18日公布了 2022 年一季度经济运行数据,初步核算,一季度国内生产总值270178亿元,按不变价格计算,同比增长4.8%,比2021年四季度环比增长1.3%。分产业看,第一产业增加值10954亿元,同比增长6.0%;第二产业增加值106187亿元,增长5.8%;第三产业增加值153037亿元,增长4.0%。

GDP数据显示一季度经济尚处于平稳复苏区间,同比环比均较去年四季度有所改善,但整体幅度不如往年复苏年份,体现出经济刺激政策结构性变化对于经济复苏传导的路径改变。分产业来看,第一、三产业增速有所下滑,第二产业增速大幅上升,是支撑我国一季度 GDP 增速的最主要因素,也符合一季度财政发力靠前的背景。在当下产业结构下,第三产业复苏空间仍然较大,是下半年我国经济增速的边际变化来源。市场普遍预期在3月底-4月初从原来的5.5%附近下修至4.7%-4.9%区间,主要考虑到本轮疫情集中在我国大中城市,居民消费以及供应链影响较大。从这一点可以看出,不考虑疫情影响因素的情况下,我国经济复苏虽然存在着一定的结构性问题,但总量上的增长是有明显效果的。

在这样的假设下,如果疫情修复,经济整体向5.0%或者 5.5%修复将是大概率事件,当下各地疫情逐渐进入拐点或已经控制住的情况下,对二季度GDP应适当给予偏乐观的估计。另外,财政政策靠前发力目前尚有空间,至少能够在二季度保持支出强度, 经济增长的底层基础仍有较强保证。

(点击查看大图)

2、社会消费品零售总额

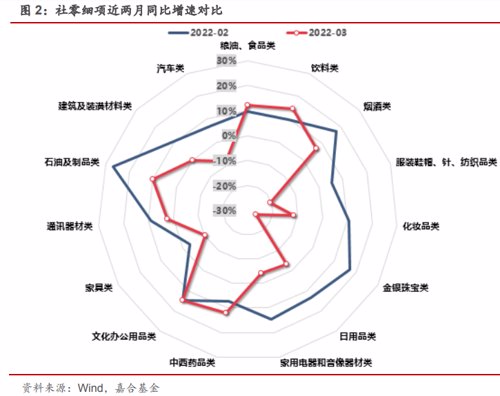

3月份,社会消费品零售总额34233亿元,同比下降3.5%,较上月增速变化10.2个百分点,疫情扩散对于消费的冲击较为严重。其中,商品零售同比下降2.1%,较上月增速变化8.6个百分点;餐饮收入同比下降16.4%,较上月增速变化25.3个百分点。以时间对应的方法看待本轮冲击,3 月份商品零售规模大约相当于2020年8-9月的规模,餐饮收入大约相当于2020年4-5月的规模,整体冲击已近接近武汉疫情的程度。社零数据有较大幅度下行整体在市场预期之内,目前更应关注供应链修复速度能否达到政府预期。

从消费细项来看,社零数据整体符合体感预期,必选消费例如食品、饮料分项,出行类、可选消费下降幅度较大,例如服装、化妆品、金银珠宝和汽车,同比下降幅度均在 20%附近。从分项数据可以看出一线城市在消费以及供应链角度对于消费至关重要,一方面供应链如果能够快速复苏, 对于社零的刺激将立竿见影;另一方面,政策端大力发展农业、农村消费,目前可能还没有在需求端数据体现出来,后期还需关注最终消费和社零数据之间的区别和联系。

总的来看,3 月份社零数据大幅下行主要受到本轮疫情冲击所致,影响预计将持续至 4 月份,后期修复取决于疫情控制和供应链修复。此外,疫情之下,政府消费和农村消费可能在统计口径上不在社零范围,社零数据大幅下行对于经济本身传导可能存在减弱。

3、规模以上工业增加值

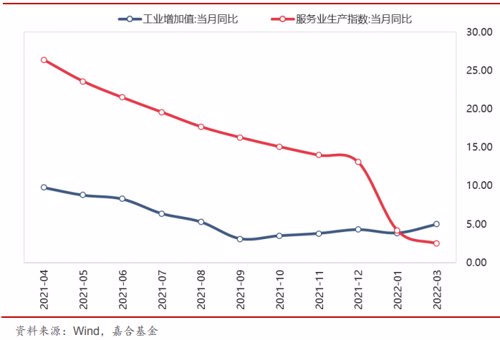

3月份,规模以上工业增加值同比实际增长5.0%(以下增加值增速均为扣除价格因素的实际增长率)。从环比看,3 月份,规模以上工业增加值比上月增长0.39%。一季度,规模以上工业增加值同比增长 6.5%。

分行业看,3 月份41个大类行业中有37个行业增加值保持同比增长。其中,煤炭开采和洗选业增长16.7%,石油和天然气开采业增长5.7%,农副食品加工业增长6.1%,酒、饮料和精制茶制造业增长7.0%,纺织业增长0.7%,化学原料和化学制品制造业增长3.0%,非金属矿物制品业增长1.6%,黑色金属冶炼和压延加工业下降1.6%,有色金属冶炼和压延加工业增长6.2%,通用设备制造业下降0.7%,专用设备制造业增长7.6%,汽车制造业下降1.0%,铁 路、船舶、航空航天和其他运输设备制造业增长1.1%,电气机械和器材制造业增长10.6%,计算机、通信和其他电子设备制造业增长12.5%,电力、热力生产和供应业增长3.9%。

从同样为供给端的数据的服务业生产指数来看,2022年以来下行幅度较大,且下行趋势仍在持续,与之对应的是工业增加值在去年9月份开始一直稳步复苏,两者叠加较好地反应当下经济增长现状。制造业稳步复苏,起到了经济复苏压舱石的作用,而当下经济环境压力更多是服务业增长放缓带来的。在当下抗疫措施下,服务业复苏面临较大阻力,但在本轮疫情过后,虽然总体政策坚持“清零”不动摇,但在执行端会加入更多的考量因素,在合理防控的基础上为服务业复苏尤其是中小微服务业复苏创造环境。从这一点上来看,4 月份之后的服务业生产可能逐步有边际改善,进而提升对经济的支撑力度。

(点击查看大图)

4、固定资产投资

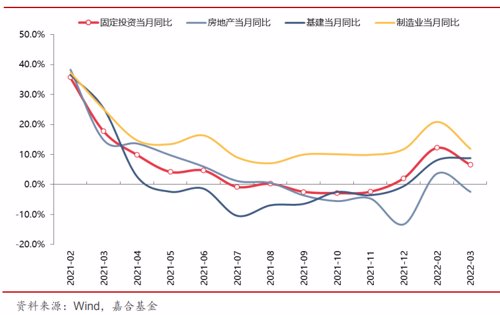

统计局公布数据为季度数据,1-3 月份,全国固定资产投资(不含农户)104872 亿元,同比增长9.3%。其中,民间固定资产投资59622亿元,同比增长8.4%。按照单月计算,3 月份固定资产同比增长6.6%,房地产投资同比增长-2.38%,基建投资同比增长8.78%,制造业投资同比增长11.94%。3月份固定资产投资出现边际下行趋势,一季度总体保持较快增长,结构端以制造业投资为主要支撑力量,基建投资边际增速贡献较多。

分细项来看,制造业仍然表现较为亮眼,其中电器机械和器材制造业累计同比增长42.1%、专用设备制造业累计同比增长26.7%、通用设备制造业累计同比增长25.5%、计算机、通信和其他电子设备制造业累计同比增长27.8%、电热水气累计同比增长19.3%。从行业分布上来看设备制造业以及高新产品制造业投资的高增长是投资数据运行良好的关键原因,结合统计局新闻发布会中的回答,当下经济结构的变化难以通过传统的中观数据进行观测存在一定逻辑依据,国家对于制造业的大力扶植在当下国内外多重压力下仍然有明显效果。

未来,由于地产销售的确定性下滑,房地产投资数据在之后的几个月存在较大持续恶化的可能,制造业投资也在2月份之后出现了见顶回落的趋势,仅基建投资尚处于扩张通道之中。由于房地产行业的可预测性,未来几个月需要基建和制造业投资弥补地产投资下行带来的损失,而其中的关键问题是制造业投资本身的韧性和基建投资对于制造业投资的带动作用。当下供应链的打通刻不容缓,制造业投资复苏必须有较好的经营环境,即使不考虑需求端的问题,供给端不应出现阻滞。另外,基建投资要保证可持续性和加大支持范围,无法带动相关产业链制 造业企业投资将使得基建投资较难独自撑起整个投资数据,后期期待有更大范围的政府投资计划颁布。

(点击查看大图)

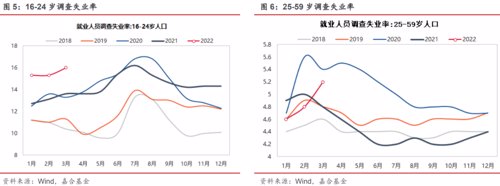

5、城镇失业率和居民收入

3月份,全国城镇调查失业率为5.8%,较上月提高0.3%,高出政府工作目标0.3%。16-24岁调查失业率为16.0%,较上月提高0.7%;25-59岁调查失业率为5.2%,较上月提高0.4%,就业情况不容乐观。

从分项数据上来看,年轻劳动力就业仍然是失业率上升的主要问题,受到疫情冲击尤为严重,服务业临时关停以及招聘季的突然中断都是造成年轻人失业率快速上升的原 因。当下服务业的萎缩是造成失业率高企的主要根源,但在较严格的防疫措施下,服务业复苏较难很快复苏,对于失业人口的消纳存在困难,从政策端目前没有看到行之有效的抓手。针对小微企业的减税降费可以一定程度上缓和企业经营压力,但让小微企业加大消化就业人口有些不太现实,对于当前政策组合应当适时调整,寻找新的路径解决就业问题,未来一段时间内政策的发力点有更大概率集中在就业问题。

(点击查看大图)

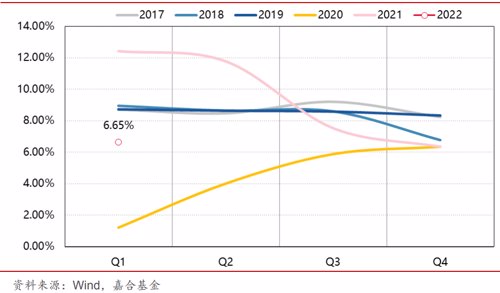

从居民可支配收入角度来看,一季度仍然维持增长同比增长6.3%,工资性收入增长6.65%,主要原因是居民经营性收入增长在今年一季度出现滑坡。收入增速较去年同比增速有较大下行(6.3%/13.7%),但平均数与中位数收入差距有所收窄(6.1%/12.7%),证明转移性收入起到了一定调节作用。从收入端来看,我国消费复苏的基础还在,更重要的还是恢复市场信心,提高居民对于未来收入的预期,进而提高居民消费倾向,但修复所需时间目前看仍有不断拉长的趋势。

(点击查看大图)

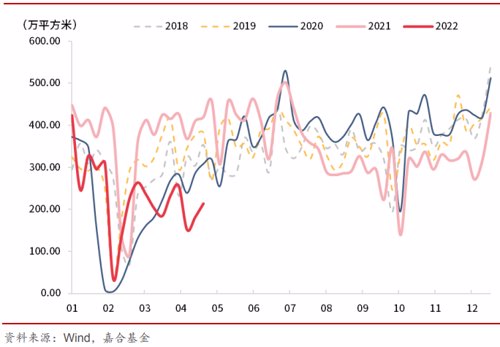

二、本周高频数据回顾

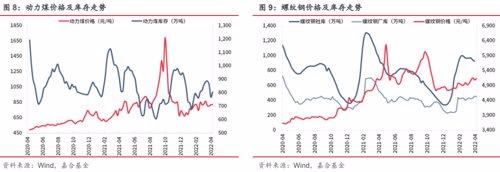

本周大宗商品价格基本稳定,库存窄幅波动,国内供应链触底回升。价格方面,近期国内扰动因素较多,保持稳定的状态体现出供需双弱的局面,一方面由于原材料价格上行,高炉开工受到压制,一方面疫情导致工业部门受到冲击,需求短期停滞,导致近期价格维持震荡。往后来看,上游商品仍有较强的上行动能,但在发改委统一协调安排下,价格上行空间有限。近期受到疫情扩散影响,我国供应链整体受到较大冲击,华东区域甚至出现短期中断,从高频数据来看,目前供应链正有序恢复,目前已经接近3月中下旬水平。随着南方疫情基本清零以及上海周边正逐渐复产复工,预计供应链将稳步修复,修复速度还需进一步跟踪。

(点击查看大图)

(点击查看大图)

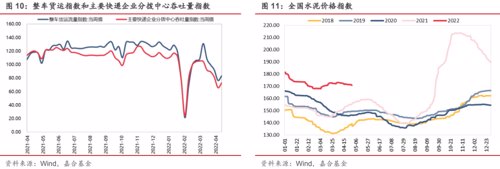

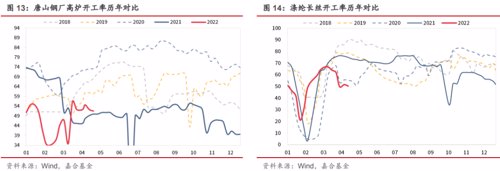

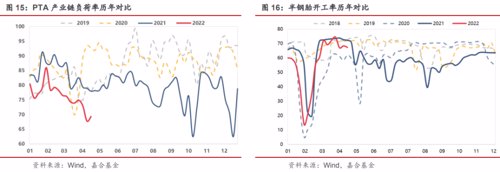

本周开工率总体稳中回升。由于部分供应链的恢复,本周开工率水平保持稳定,PTA 产业链附和率小幅上升,涤纶长丝开工率仍然没有明显好转,但尚维持在近年来开工率下限水平,半钢胎开工率受到一定影响但处于合理区间。高炉开工受到供需两端影响,尚无明显回升趋势。

(点击查看大图)

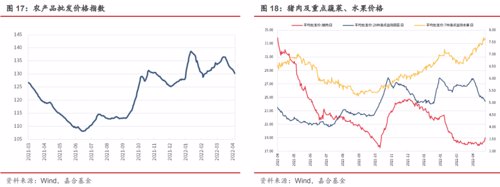

居民消费方面,蔬菜价格主导近期农产品价格下行。本周猪肉价格小幅抬升,目前尚处于库存去化阶段,且近期消费端复苏较弱,预计价格短期仍将低位徘徊。蔬菜价格近期持续下降,部分原因是华东区域蔬菜需求下降,大量蔬菜进入其他市场,短期供求受到影响所致。虽然目前蔬菜进入季节性下降区间,未来疫情的扰动可能会对蔬菜价格造成周期性冲击。

(点击查看大图)

三 、本周流动性回顾

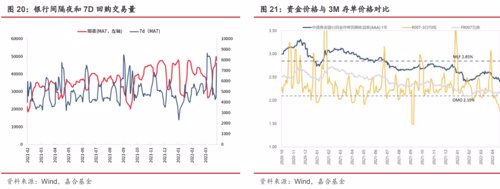

本周央行公开市场共投放600亿元,公开市场共到期600亿元,央行公开市场操作实现零投放零回笼。R001收于1.27%,较上周下行13.00BP;R007收于1.72%,较上周下行15.59BP。近期资金价格出现进一步下行,主要受到跨季之后银根宽松以及近期降准所致。银行间市场回购成交再次突破高位,整体表现来看市场投资者利用杠杆套取短期利差的操作较为趋同,经济下行压力加大的情况下并未博取长端收益也体现出中美利差对于长端利率的压制是市场颇为担心的风险。但值得注意的是,较低的回购利率,尤其是DR007利率可能并不隐含降息预期,仅仅是央行目前不愿意为资本市场传达利空信息。利率偏低主要原因是实体需求不足,进而银行闲置资金较多,当下经济环境中,预计政策层面将以加快地方债、国债发行速度予以平衡。

(点击查看大图)

四、债券市场回顾

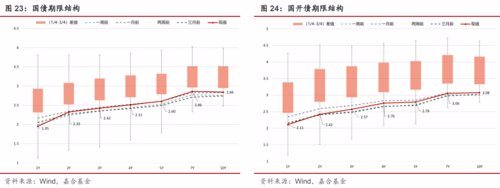

本周利率债短端收益率下行,长端利率快速上行,曲线继续走陡。截至本周五,1年期国债收益率下行4.39BP至1.98%,1年期国开收益率下行7.83BP至2.13%;10年期国债收益率收于2.84%,上行7.53BP,10年期国开收益率收于3.06%,上行6.97BP。本周美债收益率大幅上行, 中美利差倒挂压力较大,长端收益率快速上行。在长端收益率波动受外部冲击较大以及资金利率尚在绝对低位的情况下,短端收益率性价比较高,使得本周短端收益率下行幅度较大。本周市场主要为投资性价比逻辑主导,受国内基本面和政策面影响较小。当下资本市场缺乏信心,央行扭转短期资金价格的动作大概率将停止,但会选取其他方面手段进行对冲,预计当下利率曲线结构较难维持,且长端收益率已近接近政策利率水平可择机配置。

(点击查看大图)

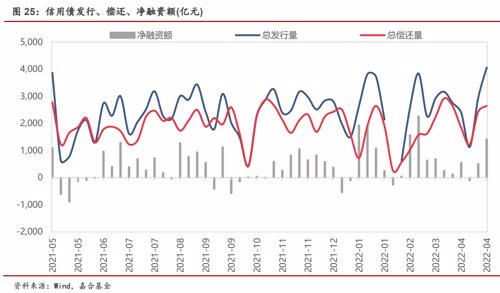

本周(4.18-4.24)一级市场信用债发行量 4,061.05 亿元,总偿还量 2,643.81 亿元,净融资量 1,417.24 亿元。分评级来看,上周高评级 AAA 发行占比为 66.23%,AA+发行占比为 14.86%。从期限结构来看,1 年内发行金额占比 34.51%,中长期限发行占比有所增长。上周共有 3 只债券 推迟或取消发行,合计金额为 21.50 亿元,上周取消发行数量和金额较前一周均持平。

(点击查看大图)

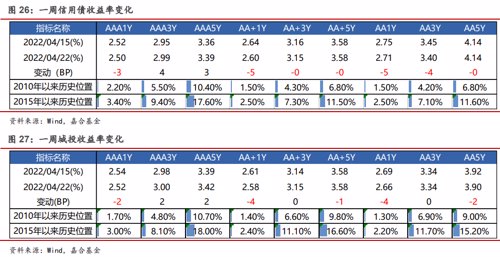

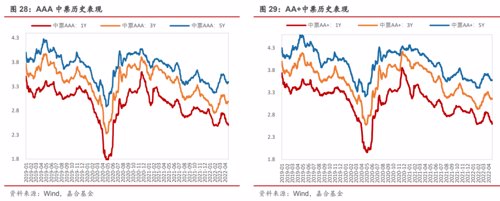

本周信用债收益率大多下行。产业债除 3 年期和 5 年期的 AAA 等级外,其余各等级各期限收益率均下行,其中 1 年期 AA+、AA 等级下行幅度最大(5bp);城投债除 3 年期各等级、5 年期 AAA 和 AA-等级、7 年期 AA-等级外,其余各等级各期限收益率均下行,其中,1 年期 AA-等级下行幅度最大(6bp)。

(点击查看大图)

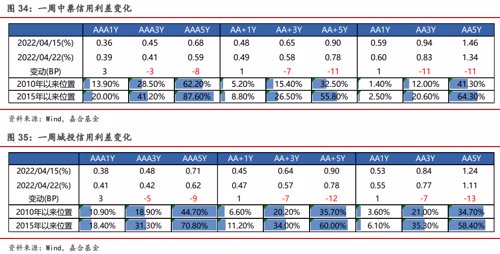

信用利差方面,上周产业债除 1 年期 AAA、AA 和 AA-等级走阔外,其余各等级各期限均收窄, 其中 3 年期 AA-等级收窄幅度最为明显(12bp);城投债除 1 年期 AAA、AA 等级信用利差有所走 阔外,其余各等级各期限均收窄,其中 5 年期 AA 等级收窄幅度最为明显(13bp)。

(点击查看大图)

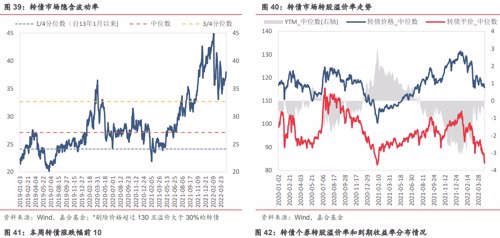

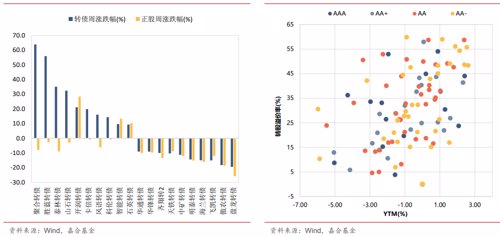

本周转债市场继续下跌,主要是受到权益市场调整影响,中证转债指数周跌幅为 1.21%,受到转债估值支撑,中证转债跌幅相对小于股指,共成交 4945.97 亿元,成交量较前一周(3331.54 亿 元)大幅上涨,成交量上升主要是受到部分小规模个券炒作影响。估值方面,隐含波动率平均值 上涨了 1.57%,收于 38%,位于历史 87.3%分位点。分类别来看,超高平价券(转股价值大于 130元)跌幅均值为4.52%,表现弱于高平价券(-1.88%),中平价券(-1.39%)和低平价券(1.08%)。高评级券(评级为 AA+及以上)的跌幅均值为 1.10%,表现优于中评级券(-1.72%),弱于低评 级券(0.45%)。从转债规模看,本周大规模转债(债券余额大于 50 亿元)的跌幅均值为 1.32%, 表现优于中规模券(-1.36%),弱于小规模券(0.69%)。个券方面,本周聚合转债、胜蓝转债和 泰林转债涨幅居前,周涨幅分别为 63.9%、55.9%和 35.1%,盘龙转债、傲农转债和飞凯转债跌幅居前,周跌幅分别为 19.5%、18.3%和 15.1%。

本周权益市场大幅下跌,上证指数周跌幅为3.87%,收于3086.92点,共成交18480.59亿元,

成交量较前一周(20704.93 亿元)有所下跌,沪深300和创业板指跌幅分别为4.19%和 6.66%,

创业板指跌幅大于其他宽基指数。分行业来看,本周申万一级行业中仅纺织服装行业实现上涨,

周涨幅为 4.09%,公用事业和食品饮料行业跌幅相对较小,周跌幅分别为0.48%和1.80%,房地产、钢铁和有色金属板块跌幅居前,周跌幅分别为 9.20%、9.05%和 8.08%。

(点击查看大图)

风险提示:

2022-04-25 16: 37

2022-04-25 16: 33

2022-04-25 15: 46

2022-04-25 15: 37

2022-04-25 15: 35

2022-04-25 15: 33