2022年开年以来,A股市场有太多值得诉说的话题。

首先是年初国内高估值成长股与港美科技股共振下跌。再是2月底爆发的地缘冲突,导致全球金融市场动荡,推升全球高通胀水平并增加了全球经济增长的不确定性。

4月19日,IMF发布最新一期《世界经济展望报告》,预计2022年全球经济将增长3.6%,较1月份预测值下调0.8个百分点;预计2023年全球经济增长3.6%,较此前预测值下调0.2个百分点。

地缘冲突持续发酵和西方对俄制裁推高全球大宗商品价格传导至A股,导致中下游的制造业利润面临上游成本飙升的挤压。

其次叠加3月国内疫情再度多点爆发,动态清零方针下的防疫政策令市场对未来国内经济增长陷入悲观预期。

恶化的投资环境和对未知的恐惧,几个月的时间上证综指从2021年底3639.78点跌破2900点,直到现在3000点附近拉锯,虽然这不是A股第一次大幅下跌,但持续预期之外的因素仍然导致投资者失去了对当下市场的判断和把握。

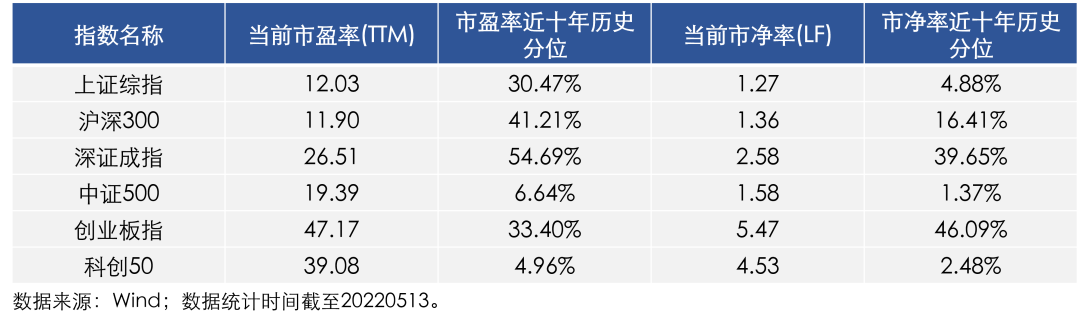

立足当下时点,市场在经历了种种担忧和回调之后,目前究竟该如何评判?

市场处于相对底部区域,是不是意味着可以进场抄底?

风险提示:本材料中的观点和判断仅供参考,不构成投资、法律、会计或税务的最终操作建议或实际的投资结果。本基金管理人不保证其中的观点和判断不会发生任何调整或变更,且不就材料中的内容对最终操作建议做出任何担保。投资有风险,入市须谨慎。基金产品由基金管理公司发行与管理,销售机构不承担产品的投资、兑付风险管理责任。

注:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

2022-05-14 21: 05

2022-05-13 23: 00

2022-05-13 22: 59

2022-05-13 22: 58

2022-05-13 22: 57

2022-05-13 22: 56