今年的港股,在内外多重因素的影响下,几乎来到了至暗时刻。但硬币的另一面,关于它的投资价值,投资者们的分歧似乎在越来越小。

数据显示,今年以来,受到宏观市场影响,恒生指数持续震荡下行,恒生科技指数更是接连下挫。但是大陆市场对于港股的投资热情不降反升,2022年以来南向资金成交净买入超千亿,近五年成交净买入近1.6万亿。

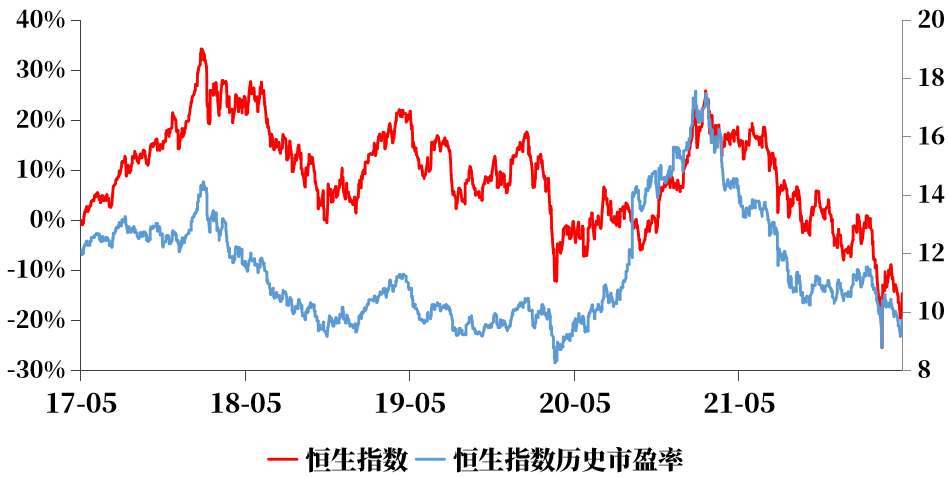

数据来源:wind,2017/5/1-2022/4/30。历史业绩不代表未来表现,基金投资需谨慎。

“港股的风险正变得越来越小”、“港股或从结构性机会转向全面性机会”,最近这样的声音也不绝于耳。为什么南下资金会越跌越买?如何看待当前港股的投资价值?近一年时间笼罩港股的悲观情绪是否已开始散去?今天的文章将尝试回答这些问题。

01 为什么要“跨过香江去”?

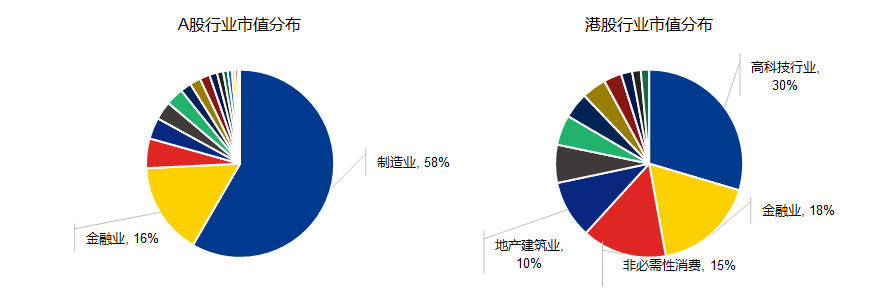

数据来源:wind,截至2021年底,A股行业分类来源中国证监会行业分类;港股行业分类来源香港交易所。

02 港股投资,做起来为什么这么难?

港股主板与A股主板市盈率比较

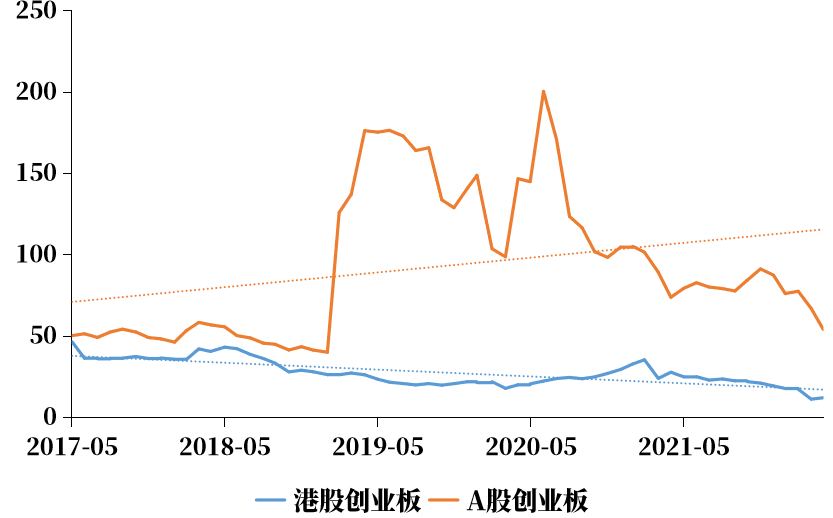

港股创业板与A股创业板市盈率比较

数据来源:wind,2017/5/1-2022/4/30。历史业绩不代表未来表现,基金投资需谨慎。

03 再问今日的港股,值得布局吗?

近一年以来,由于受到全球经济、政治、政策、疫情等多重冲击,港股市场出现较大幅度的回调。“当前港股还值得布局吗?”对此投资者心中也出现了更多疑问。

要回答这个问题,我们或许需要回归到投资的常识。便宜永远不是投资的第一理由,但对于足够便宜的优质资产,我们应该看到更多机会而非风险。自2021年恒生指数到达31183点后,便开始经历震荡下行,指数的市盈率也不断走低。如果我们纵向比较近五年恒生指数历史市盈率,可以看到当前估值已经接近2020年新冠疫情爆发后的水平,具有相对较高的安全边际。

此外,港股核心板块改善的机会也在增加。正如兴证全球基金副总经理谢治宇所言:

此外,港股核心板块改善的机会也在增加。正如兴证全球基金副总经理谢治宇所言:今年我们看到前期市场的巨大跌幅,确实是比较多的因素叠加起来的,包括政府的监管政策不明朗、海外的状况等。但现在政府已明确发出了声音,减轻了大家的政策焦虑。接下来,从更长维度看,排除了特别多的政策风险以外,市场的注意力应该会回到企业盈利、经济基本面等方面。从现在来看,优秀企业对于团队的建设、研发的投入,都还是很有价值的。从这个角度,我觉得港股的机会是变大的并不是变小的。

——兴证全球基金副总经理、基金管理部投资总监、研究部总监、基金经理

谢治宇

本观点时间:2022年4月10日,观点仅代表个人,不代表公司立场,仅供参考。观点具有时效性,后续可能会发生变化。不作为投资建议,观点具有时效性。基金投资需谨慎,请审慎选择。

同样,基金经理林翠萍也认为,从中长期角度看,港股优质资产来到可布局空间:

展望后市,一方面高端制造和国产替代蕴含的长期机会正变得愈加明确。在稳增长主题下,地产行业的供给端与需求端政策正在松绑,对互联网行业健康发展的引导有望带来估值修复的催化机会,而随着疫情好转,企业的生产能力、居民的消费能力恢复也值得期待。

伴随着市场的调整,我们看到一些优质标的的估值水平已经进入了更为合理甚至是低估的区间。

——兴全沪港深基金基金经理

林翠萍

2022-05-17 13: 56

2022-05-17 11: 15

2022-05-17 09: 29

2022-05-16 21: 28

2022-05-16 21: 27

2022-05-16 21: 26