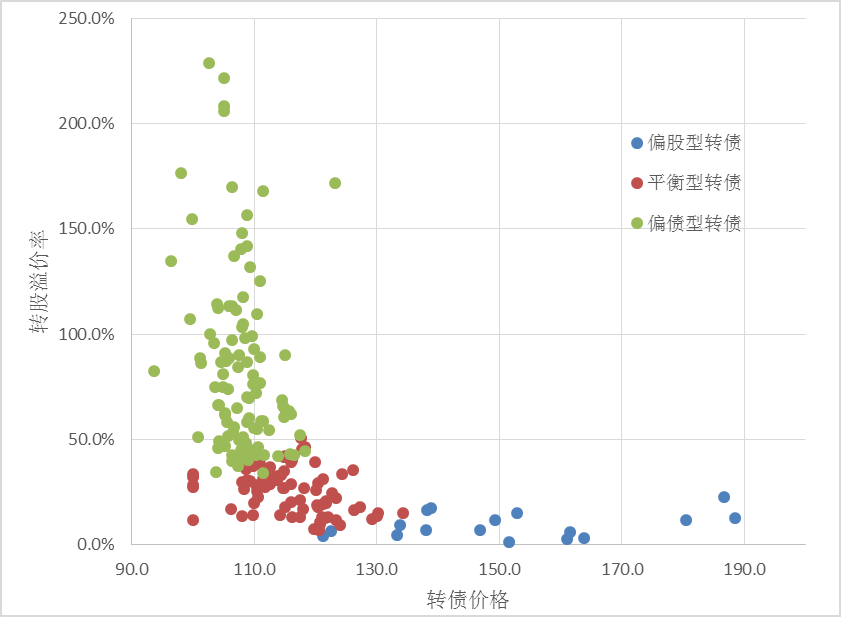

可转债可以按平底溢价率(转股价值/纯债价值-1)划分为偏债型转债(平底溢价率<-20%)、平衡型转债(平底溢价率介于-20%和20%之间)和偏股型转债(平底溢价率>20%)。顾名思义,偏债型转债是转股价值远低于纯债价值的转债,此类转债主要表现为类债性,转债价格受到正股波动影响较小,相对受到债底支撑影响更大,因此,偏债型转债的表现更像是纯债型资产,日常波动较小。

当前市场环境下,偏债型转债数量占了转债市场较大比重。由于年初以来上证指数下跌了接近20%,很多转债对应的正股出现大幅下跌导致其转股价值跌至纯债价值以下,此类转债目前更多表现为债性。我们以2022年4月26日的收盘价为基准,统计了目前尚在交易的评级AA及以上且规模不小于1亿元的可转债,满足条件的一共有205只,其中偏债型、平衡型和偏股型转债的数量分别为107只、79只和19只,由此可见,目前市场上存续的可转债主要以偏债型转债为主,偏债型转债是转债市场上重要的投资品类。

数据来源:wind,嘉合基金

偏股型转债在过去几年的表现更接近权益类资产,偏债型转债的日常波动则更接近纯债类资。在实际投资中,可以在一定程度上将偏债型转债看作纯债类资产进行投资,主要基于以下几点原因:

1、偏债型转债一般具有较高的到期收益率;

2、偏债型转债本身波动不大、更多表现为类债属性;

3、转债本身违约风险较低;

4、转债的流动性一般好于纯债类资产。

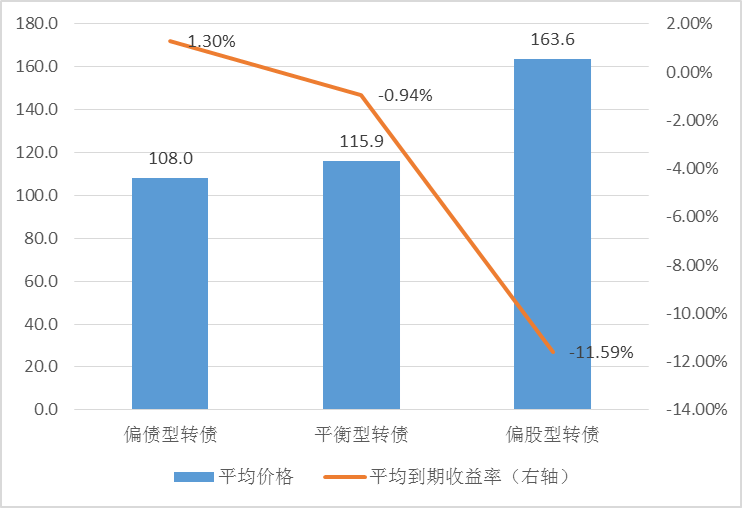

偏债型转债一般都具有较高的到期收益率,这意味着大部分偏债型转债持有到期可以保本。在统计的107只偏债型转债中,其平均到期收益率为1.30%,远大于平衡型和偏股转债的到期收益率(-0.94%和-11.59%),到期收益率中位数为1.4%,并且只有15只偏债型转债的到期收益率<0。由此可见,如果考虑长期持有,在不违约的前提下,大部分偏债型转债能实现保本。

图2:不同类型转债的平均价格和到期收益率

数据来源:wind,嘉合基金

偏债型转债本身更多表现为类债属性,不会为投资组合带来较大波动。目前偏债型转债的平均价格和价格中位数均为108元,显著低于平衡型转债和偏股型转债。转债有债底作为支撑的同时隐含的下修条款也给了可转债推倒重来的机会,偏债型转债因为其绝对价格较低,相应的下行空间也比较有限。与此同时,当前偏债型转债的平价普遍较低,平价中位数为63元,这意味着转债受到权益市场波动的影响较小,进一步减小了偏债型转债本身的市场波动。

在违约风险方面,目前尚无可转债违约的情况出现。国内转债市场已经经历了接近30年的发展历程,目前转债的退出方式主要有:转股退出、回售退出、强制赎回退出、到期赎回退出,其中转股退出的成功率在90%左右。因此,截至目前来看,大部分可转债能通过转股退出,并且尚未出现可转债实质违约的情况,以辉丰转债为例,即使2020年转债因为担忧正股退市下跌,上市公司依然在转债到期前回售了存续的辉丰转债从而保障了转债持有人的利益。

除此之外,即使发生违约,可转债依然能通过转换成股票卖出的方式退出,一定程度上减小了债券违约风险带来的损失。

可转债的流动性好于大部分纯债资产。相比于信用债和利率债,转债的另一大优势是具有更好的流动性。在2018年转债市场扩容以后,转债市场的每日成交量基本能保持在10亿以上,随着2019年以来可转债进入大众投资者视野,转债成交量进一步攀升,2021年以来可转债的日均成交量基本能保持在500亿以上。虽然转债市场本身规模远小于信用债和利率债,但较好的流动性给予了转债投资者更多的操作空间,当市场出现大幅下跌时,可转债一般会比信用债和利率债更容易离场。

本文作者:嘉合基金固定收益研究部 方仁杰

内容仅供参考,不构成投资建议,市场有风险,投资需谨慎。

2022-05-25 19: 40

2022-05-25 19: 39

2022-05-25 19: 38

2022-05-25 19: 38

2022-05-25 19: 37

2022-05-25 19: 36