01

市场回顾与分析

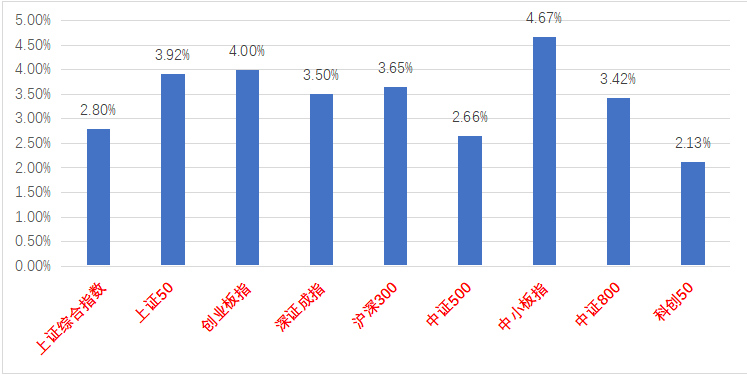

上周A股走势维持震荡,主要指数均上涨。

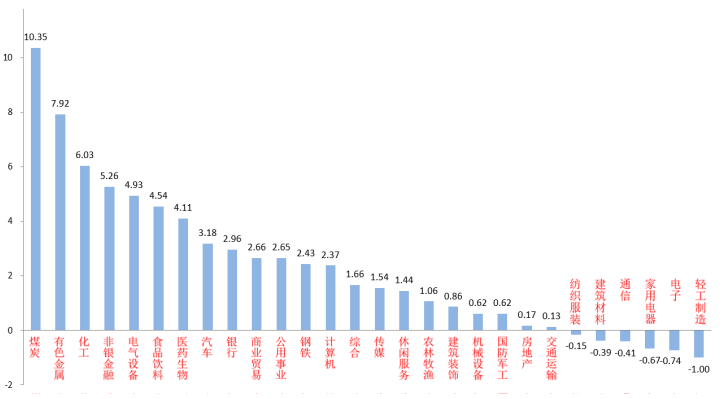

28个申万一级行业有22个上涨。煤炭(+10.35%)、有色金属(+7.92%)和化工(+6.03%)居涨幅前三。轻工制造(-1.00%)、电子(0.74%)和家用电器(0.67%)居跌幅前三。

煤炭板块受益上周调整和国际通胀形势,引发博弈资金回归。

轻工制造板块中的一些相关企业受到疫情停工影响,且地产数据低迷,浆纸价格倒挂等因素也对板块表现形成压制。

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2022/06/06-2022/06/10)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/06/06-2022/06/10)

股市策略观点

6月10日,国家统计局发布通胀数据,CPI同比上涨2.1%,环比下降0.2%;PPI同比上涨6.4%,环比上涨0.1%;分项看,CPI稳定的原因主要是鲜菜提前上市对冲猪肉价格上行, PPI在煤炭、原油等大宗商品价格居高不下的推动下继续小幅上涨,反映我国当下中下游行业的原材料成本仍相对较高。

6月10日,央行公布5月金融数据,中国5月社会融资规模增量27900亿人民币,前值9102亿人民币。新增人民币贷款18900亿人民币,前值6454亿人民币。M2货币供应同比增长11.1%,前值 10.5%;M1同比增长4.6%,前值5.1%;社融和新增贷款数据均超市场预期。从结构看,信贷与社融超预期回升的主要贡献分项为企业短贷、票据和地方债。居民按揭贷款同比大幅少增,企业短贷大幅多增而中长贷连续两个月同比减少,这意味着实体融资需求短期内受到了政府一些措施的推动,但是中长期尚未见到实质性改善。M2大幅回升而M1回落,表明房地产仍不景气。5月金融数据总体有转好迹象,但是分项数据表明我国经济还需要政府给出更多的稳增长支持来呵护。

6月10日,美国劳工统计局公布5月通胀数据,美国CPI同比上涨8.6%,创1981年12月以来新高,并高于上月及预期的8.3%增幅;CPI环比增长1%,显著高于预期的0.7%和上月的0.3%。此数据一出,美股应声下跌。探究原因,高企的能源成本是美国本月整体CPI的飙升的主要推力(能源价格指数同比上涨了34.6%),5月美国CPI数据打破了市场对于美国通胀已经见顶并开始回落的预期,给了美联储加大紧缩力度的动力,下周应重点关注美联储议息会议是否会超预期加息。

流动性方面,LPR和MLF利率在5月20日央行调降5年及以上期LPR利率后无变化。目前流动性政策仍有调整空间,需跟踪央行后续动作。

股市策略展望

在上海、北京等地疫情出现拐点,解封进行时的背景下,市场复工复产预期增强,近期A股出现一定反弹,在外围普遍下跌的情况下走出独立行情。但是不能忽略在目前的基本面背景下,经济增速下行的趋势大概率仍将继续。在内外多种因素的共同作用下,市场投资者情绪虽有好转但仍比较谨慎,难言市场反转。

目前政府稳增长决心仍然坚定,稳增长依然是今年经济工作的主线,后续应继续关注稳增长和宽信用、宽货币更多相关措施的进一步落地和相关板块表现。我们预计后市将继续维持震荡,暂时仍以结构性机会为主,继续对于市场维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。同时,关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、电气设备及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新”公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如估值合理的新能源汽车、风电、光伏、储能、电网等行业及其相关产业链的长期高景气度标的。

(3)在政府专项债发行提速且基建带头稳增长预期上行的背景下,部分新老基建链优质标的或将迎来机会。

(4)核心赛道中能够维持强逻辑、高景气、估值处区间合理的品种,和一些受益困境反转概念的农业、消费类优质标的。

(5)国际地缘冲突叠加通胀上升背景下,部分资源类标的会迎来阶段性机会。

(6)在中央推动央国企高质量发展背景下,部分有资产重组、资产质量优化潜力的央国企标的存在机会。

02

市场回顾与分析

一级市场回顾

上周一级市场共发行97只利率债,总发行规模5335亿,净融资额2056亿。国债、地方债和政策性金融债发行规模分别为1421亿、2654亿和1259亿,净融资额为0亿、1367亿和687亿。信用债共计发行243只,总规模2381亿,净融资额865亿。

二级市场回顾

上周各期限利率债涨跌不一。主要影响因素包括:资金面、国内疫情、股市表现、5月金融数据、美债利率等。

流动性跟踪

资金整体宽松,上周隔夜多在2%以下。本周预计有6167亿地方债发行,地方债发行速度明显加快。

政策与基本面

上周公布的5月进出口、金融数据均超预期,通胀数据基本符合预期。高频数据来看:6月复工复产仍在推进,上游复工情况好于中下游。

海外市场

美国5月CPI同比再度冲高,欧央行宣布7月开始加息。最终10年美债收盘3.15%,较前周上行19BP。

债市策略展望

上周债市整体震荡,因缺乏方向性指引,日内走势与股市相关性有所提升。市场环境层面,一方面资金维持宽松,边境口岸城市疫情反复,北京、上海同步出现新传染链条,疫情方面不确定性加强;但另一方面美欧货币紧缩交易再起,国股存单频频提价引发流动性调整担忧,相继公布的PMI、出口等数据显示5月经济情况好于预期,而6月复工进程仍在继续。

目前来看,美国5月通胀再度冲高,美联储货币紧缩预期回落窗口后移,更强力度的货币收紧也意味着未来经济衰退压力会更大,中期内需要关注全球共振衰退的风险。

本周核心关注疫情形势进展与央行MLF续作情况,如果央行超量续作MLF,可能被市场解读为流动性宽松时长超预期,否则随着地方债发行的加速,需要愈发重视流动性问题。

总体来看,债市目前面临的多空状态较上一阶段更为均衡,操作策略方面建议保持持仓的灵活性,等待机会。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2022-06-13 17: 16

2022-06-13 17: 15

2022-06-13 16: 40

2022-06-13 16: 39

2022-06-13 16: 36

2022-06-13 16: 01