作者简介

郑博士 财通基金固定收益部

经济学博士,深耕债市研究多年。主要负责信用债和宏观利率研究等,信用债方面主要覆盖城投、周期性行业、金融地产等,侧重系统视角全面剖析发债主体生态;宏观分析主要围绕经济数据和政策变化背后逻辑分析及预测,擅长政策分析与解读。

美国劳工部公布数据显示,美国5月通胀再度创40年以来新高,美国5月未季调CPI同比上涨8.6%(预期升8.3%,前值升8.3%),创1981年12月以来新高,尤其是当月环比增长1%,显著高于预期的0.7%和4月的0.3%。通胀高企直接导致联储加息更强预期,美债收益率如脱缰野马,美股重挫,黄金大幅下跌,美元指数走升,欧洲和新兴市场资产价格波动更甚,全球为之关注。(注:本文数据均来自wind公开信息。)

美国5月通胀冲击资产价格

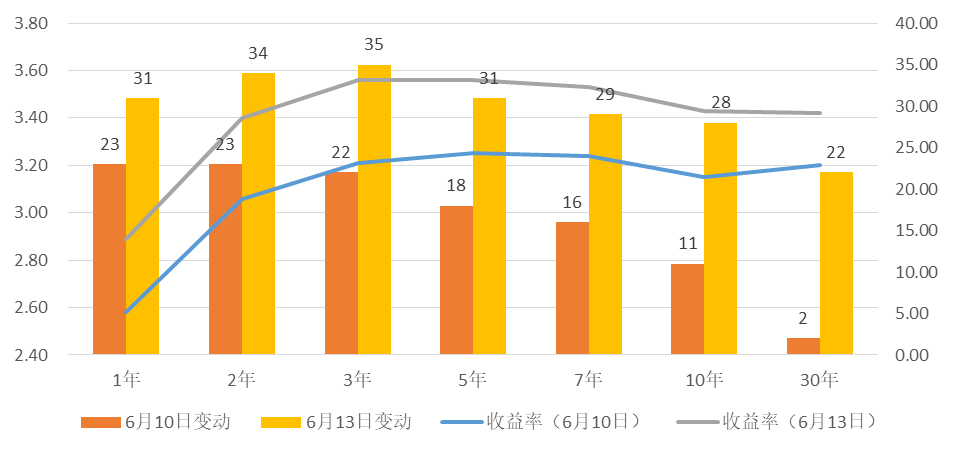

6月11日,美国5月通胀数据公布以来,美债收益率急速上行,对利率变动更为敏感的短期美国国债市场反应更为激烈。2年、3年、5年、10年期美债收益率各期限均大幅上涨,中短端两个交易日涨幅超50bp,6月13日分别收报3.367%、3.493%、3.488%和3.368%。2年期美债收益率迎来2009年以来最大涨幅,5年期美债收益率则刷新2008年新高,10年期美债收益率则为2011年以来的最高收盘水平,盘中一度升破3.4%,也创下自2020年3月以来最大的单日收益率涨幅。

图1. 美债收益率在通胀数据公布后的两个交易日变动

资料来源:Wind,财通基金

期限结构来看,在加息预期走强和衰退信号隐忧双重预期下,美债收益率中短端上行幅度更大,中长端收益率曲线向下倾斜,曲线倒挂。其中3年、5年收益率均超过10年,市场更为关注的2年和10年两者息差周一再度出现倒挂,为4月初以来首次。该指标被视为经济衰退的指标,受到密切关注,如果持续倒挂,则表明市场对美国经济衰退信号的强化。

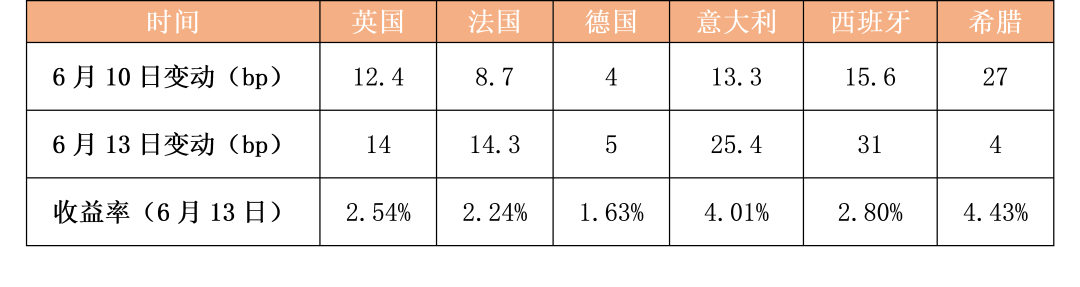

美5月通胀数据公布后,欧债收益率普遍大幅收涨,英、法、德、意、西等国10年期国债收益率同样开启跳升模式。

图2. 欧洲主要国家国债收益率近两个交易日变动

资料来源:Wind,财通基金

年初以来,受俄乌局势和通胀压力影响,欧洲各国主权债务收益率出现快速上行,持续上行幅度超过欧债危机以来任何一轮。作为欧元区金融压力的晴雨表,意大利和德国基准10年期国债息差在周四飙升后,周五扩大至2.21%,而周一相对德国国债的收益率溢价扩大至240bp附近(由于市场不清楚欧洲央行如何处理高风险债券借贷成本上升问题,意大利10年期国债收益率周一上涨24bp至4.005%是自2014年1月以来首次突破4%),距离接近250个基点的临界值(意大利和德国债券收益率之差被视为欧洲市场压力的衡量标准,超过250bp被作为“危险区域”);希腊10年期国债收益率周一触及4.43%,而葡萄牙和西班牙10年期国债收益率均升至2.9%。希腊等值息差上升至2.74%,为2020年4月以来的新高。

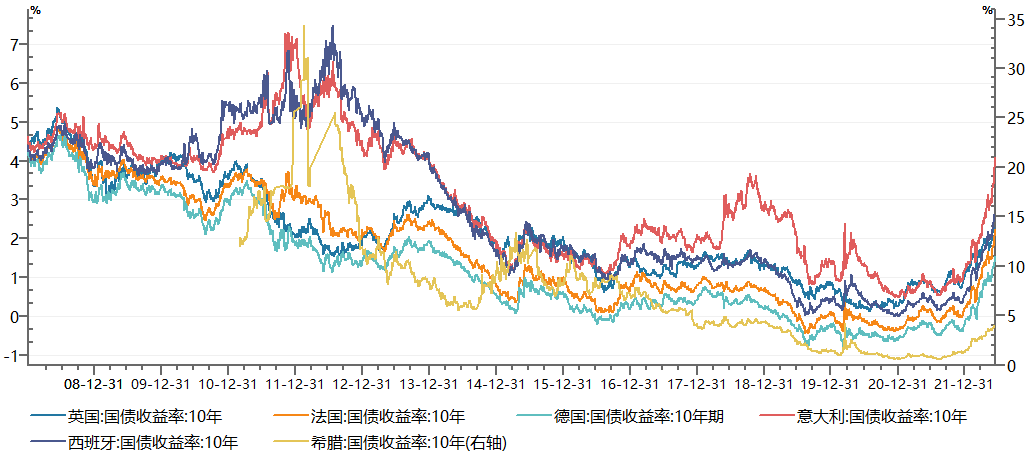

图3. 欧洲主要国家国债收益率迎来2008年以来最快上扬

资料来源:Wind,财通基金,2008.01-2022.06

美国通胀和债券收益率飙升,对亚太国家债券影响同样重大。日本基准10年期国债收益率达到了0.25%,这是日本央行收益率曲线控制的上限。新西兰10年期国债收益率自2014年以来首次站上4%。

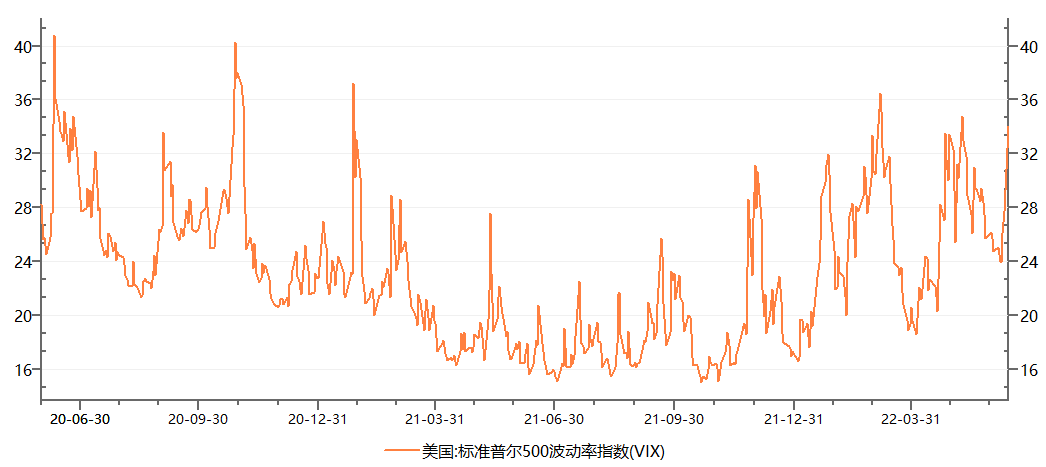

权益资产大幅下跌。美国5月通胀涨幅超预期增加美联储政策进一步收紧的不安,市场投资者加剧风险资产的抛售,短期利率跳升也增加市场负面人气,尤其是周一《华尔街日报》报道称本周FOMC会议上,美联储或将考虑提高75基点的可能性。消息一出,美股市场恐慌情绪蔓延,“恐慌指数”VIX飙升25%,日内曾升破30关口并上逼35,这表示投资者正在抛售资产。

图4. 美股恐慌指数(VIX)飙升

资料来源:Wind,财通基金,2020.05-2022.05

美国三大股指上周均创截至1月21日当周以来最大单周跌幅;本周黑色星期一继续上演,标准普尔500指数累计下跌21.33%,这一跌幅使得美国基准股指较1月份的纪录跌幅超过20%,自2020年以来首次进入熊市;道指在2022年下跌16.02%,受美债冲击更大的纳斯达克综合指数则下跌30.91%,深陷熊市,比去年11月创下的历史高点低33.33%。欧股也普遍迎来深度调整。6月13日,日本、韩国、印度等亚太市场陆续上演了“股、债、汇三杀”。

其他资产看,高通胀叠加联储利率收紧,美元指数大涨,国际贵金属期货价格承压,周一普遍下跌,COMEX黄金期货跌2.95%报1820.2美元/盎司,COMEX白银期货跌4.15%报21.02美元/盎司;美元指数周一则涨0.99%报105.23,创近20年新高,非美货币多数下跌。

美通胀核心驱动和下半年展望

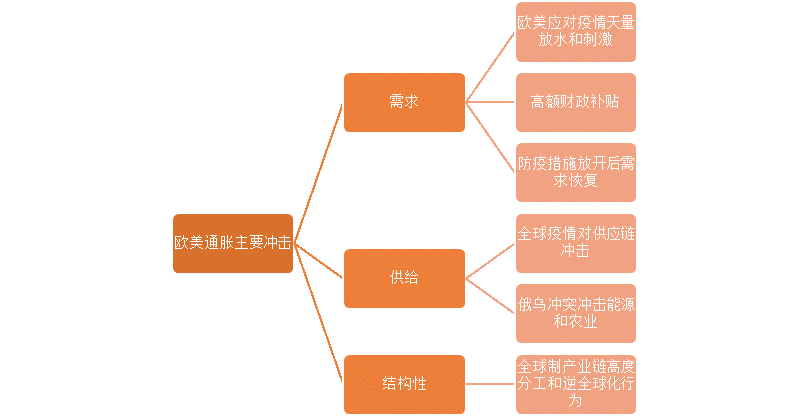

应对疫情期间的天量刺激、疫情对供应链冲击(短期对运输和配送的冲击、供需错配,长期结构性问题凸显,欧美等国制造业过度转移,疫情加剧供应短缺)、俄乌冲突导致油气和农业食品价格暴涨等一系列因素不断推升联储对通胀的预期。5月所有通胀类别均出现上涨,尤以住房、汽油和食品价格为甚。5月汽油价格指数由跌转涨,环比上涨4.1%,成为阻断了美国通胀从40年高位回落的步伐主要因素;食品价格环比上涨1.2%。数据显示,5月美国能源价格较去年同期上涨34.6%,为2005年9月以来最大同比涨幅。其中,汽油价格上涨 48.7%, 燃料油价格翻了一番多,上涨106.7%,创该数据1935年有记录以来最大涨幅。同期,食品价格上涨10.1%,为1981年3月以来新高,住房成本环比上涨5.5%。本轮通胀既有需求因素,也有供给和结构性因素;往后看,居高不下的油气价格、食品供应冲击和住房成本进一步上升可能会导致美国通胀高位运行会维持一段时间。

图5. 欧美通胀新高的主要成因

资料来源:作者整理,财通基金

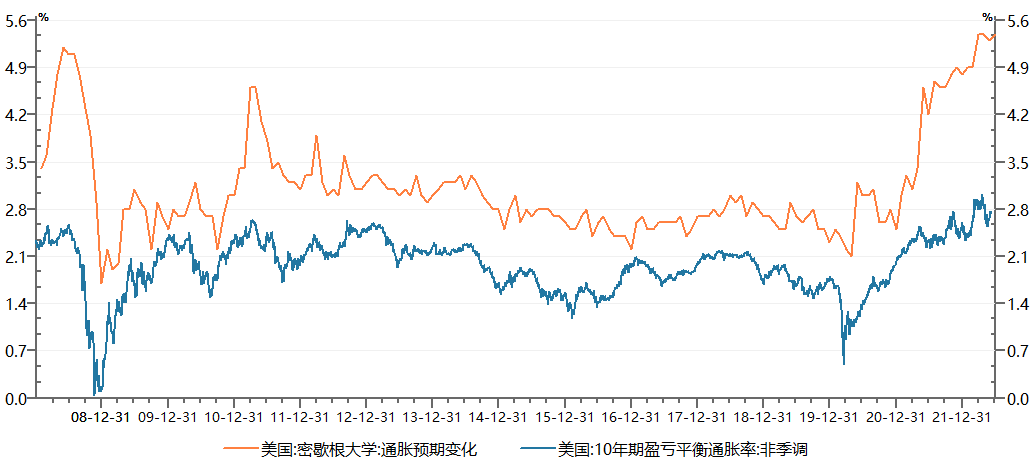

6月密歇根大学消费者通胀预期再次飙升,未来一年通胀预期飙升至5.4%(高于预期的5.3%,5月终值为5.3%),再创逾4年来新高,均为1981年以来的最高水平。圣路易斯联储公布的按照10年盈亏平衡通胀率衡量的美国通胀预期指标继自5月初以来的最高水平回落后重新获得上行动力。纽约联储公布的月度调查显示,5月份美国消费者对未来12个月的通胀同比增速预期中值回升至6.6%,与3月份的数据并列历史新高;美国家庭对未来12个月的支出增长预期中值飙升至9%,也是纽约联储跟踪该数据以来录得的最高值。

图6. 密歇根大学消费者通胀预期和10年盈亏平衡通胀率

资料来源:Wind,财通基金,2008.01-2022.06

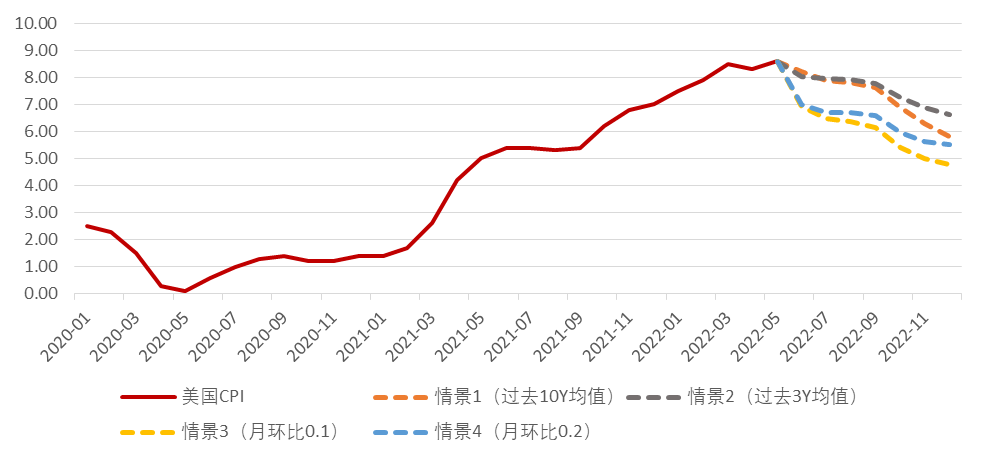

根据不同情景假设下的通胀数据简单测算,即使在较为保守的情景假设下,美国年内CPI走势拐点都将维持在5%以上,除非年内剩余月份环比负值出现。

图7. 简单情景假设下美国下半年通胀压力仍高

资料来源:Wind,财通基金,2020.01-2022.12E,此处通过环比连乘法计算不同情景假设下美国下半年CPI同比。

美国将在2022年11月8日举行中期选举,根据拜登目前的支持率,俄乌局势和通胀问题,据路透社与民调机构益普索集团5月24日发布的民调数据显示,拜登的支持率跌至36%,创下自他上任以来的新低。中期选举对民主党能否保持住两院的控制权仍是未知数,如果丢掉任何一院,拜登政府的后两年经济决策将迎来新的挑战。

此外,俄乌局势冲击最为直接的为欧洲本土,通胀屡次刷新纪录。欧元区5月CPI同比上涨8.1%,继4月该指数同比上涨7.4%之后再次刷新欧元区成立以来的历史纪录,超过预期的7.7%。其中,能源类同比上涨39.2%,远高于食品类7.5%、工业产品大类4.2%、服务类3.5%的涨幅。根据欧洲央行最新预测,2022年通胀率将为6.8%,2023年为3.5%,2024年为2.1%。不包括能源和食品的通货膨胀率将分别为3.3%,2.8%和2.3%。所有数值,都高于其2%的通胀目标。

美欧加息提速

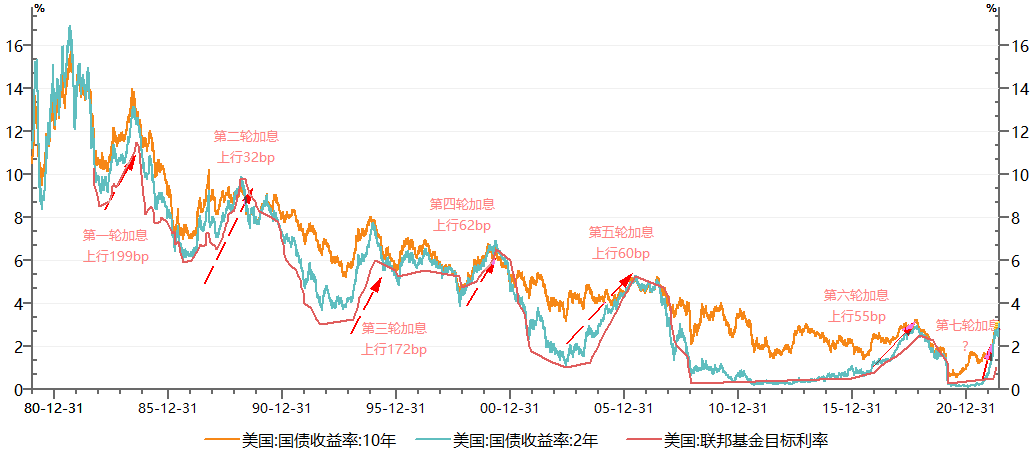

美联储最新政策会议将于美东时间6月14日至15日举行,北京时间6月16日凌晨,美联储将公布利率决议。截至北京时间6月14日7时,芝商所“美联储观察”期货工具显示,目前期货市场预计美联储将在北京时间6月16日周四凌晨加息75个基点的概率已经升至96.4%,7月为82.3%。同时市场提高对7月加息75bp的预期,并预计到2022年底,美国中性利率将达到3.25%-3.5%;美联储掉期显示,预计在2023年年中,联邦基金利率将达到利率终点至4%。

图8. 美国本轮加息较近年来或更迅猛

资料来源:Wind,财通基金,1980.01-2022.06,上行幅度为10Y国债。

以当前的通胀水平看,6月和7月两次议息会议各50bp加息幅度是保底,至少一次加息75bp的可能性较高,若75bp加息落地,那么也将成为自1994年以来美联储最大的一次加息幅度。如果连续两次加息合计幅度超125bp后(联邦目标利率区间将至2.0%-2.25%),通胀如果依然不能出现拐点,那么9月加息50bp的概率依然较大,此前5月已经加息50bp,连续4次议息会议加息幅度均大于等于50bp,联储历史未见。

欧洲加息进程加快。欧洲央行6月利率决议上,虽维持三大关键利率(主要再融资利率、边际借贷利率和存款机制利率)分别维持0.00%、0.25%和-0.50%水平不变,符合市场预期。欧央行同时决定自7月1日起终止其资产购买计划下的净资产购买,计划在7月的货币政策会议上将关键利率上调25个基点,并在9月再次加息,欧洲央行行长拉加德表示,如果9月份对2024年的通胀率预测仍为当前水平或更高,那么届时加息幅度将可能超过25个基点,而欧洲央行管委Kazimir则表示,认为明显有必要在9月份加息50个基点。6月议息会议是欧洲央行自2012年来首次释放加息信号,市场并不感觉意外。在欧洲通胀数据已经“爆表”的情况下,如果7月欧央行加息落地,也是为欧洲央行十年来首次加息。本周英国央行议息会议预计将继续加息,为自去年12月以来的第五次加息,加息曲线为25年来最陡,加息25个基点后,英国央行利率将升至1.25%。

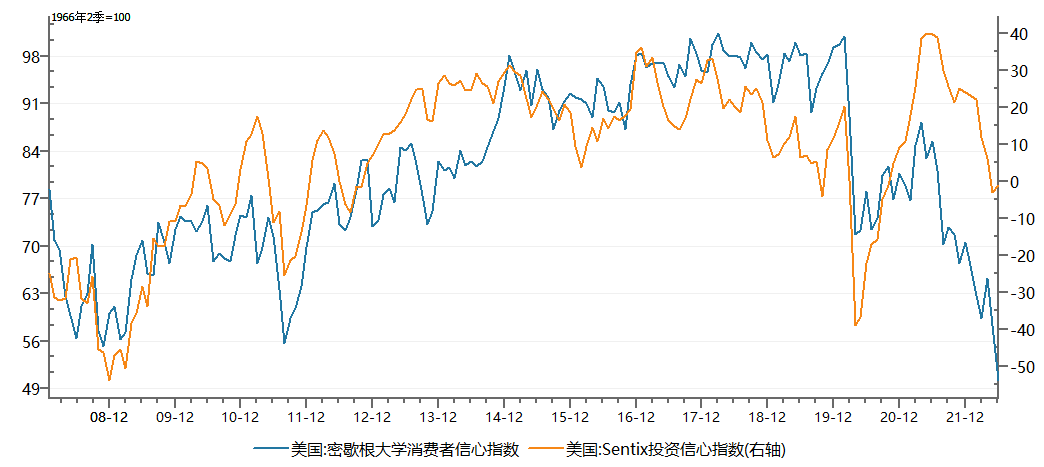

高通胀和强加息增加消费者担忧。上周美国6月密歇根消费者信心指数公布仅为50.2,远不及预期的58,降至1940年代末调查开始以来的最低水平。

图9. 高通胀+强加息冲击消费和投资信心

资料来源:Wind,财通基金,2008.01-2022.06

近期世界银行、经合组织接连下调全球经济增速预期,周初申请失业金人数等就业前瞻数据也出现短期上行势头,市场对于美国经济衰退的有所增加。

美债大幅上行对国内债市影响有限

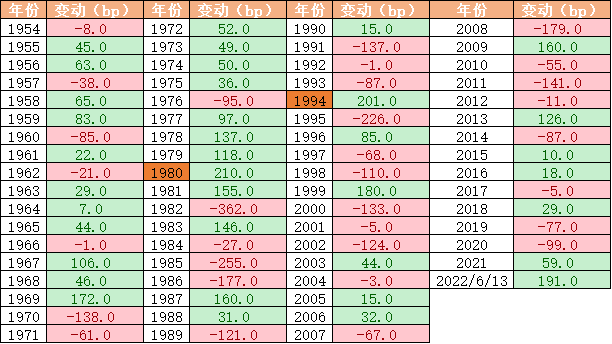

自从2022年初以来,10年期美国国债的回报已累计重挫了12.8%,未来接连三次强加息预期下,下半年收益率易上难下,年度回报可能创下近二战后最糟糕的年景。

图10. 1954年至今美国10Y国债收益率年度变动

资料来源:Wind,财通基金,1954.01.01-2022.06.13

中美国债倒挂加深,幅度超60bp(国内10年国债2.7652%,活跃券220010收报2.765%,220003收报2.8048%)。但正如此前预期,本轮中美经济、金融、政策周期均不相同,随着中美两大经济体体量的不断接近和国内宏观调控的卓越成效,中美国债收益率倒挂并不稀奇,美债收益率大幅上行和联储强加息预期会对国内债市冲击多为情绪面,中国国债价格更多受内部基本面和政策决定。

风险提示:市场有风险,投资需谨慎;文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。

2022-06-14 19: 36

2022-06-14 19: 35

2022-06-14 19: 34

2022-06-14 19: 31

2022-06-14 19: 30

2022-06-14 19: 29