华宝基金

多元资产周报

2022.07.18-2022.07.24

每周观点:休整期,建议纵深挖掘结构性机会

市场观点及大类资产配置展望

综述

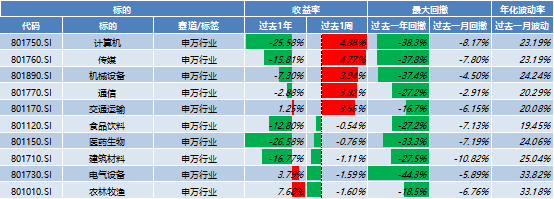

本周A股主要指数涨跌互现:从板块上看,计算机(4.88%)、传媒(4.77%)、机械设备(3.94%)表现较好,建筑材料(-1.11%)、电气设备(-1.59%)、农林牧渔(-1.60%)表现较差。市场进入新一轮纠结期,分歧较大,经济弱复苏趋势延续,疫情、地产等构成短期扰动,中报业绩见底、三季度盈利迎来拐点基本是一致预判,预期差或主要在中观行业上;未来有利因素包括货币政策、财政政策等持续发力,6月社融与信贷数据实现总量和结构的双重改善,建议密切关注这轮数据改善的持续性。未来不利因素包括赛道股的估值进入合理区间后,需等待基本面的修复。从盈利周期来看,上半年由于疫情、俄乌冲突等因素叠加,导致供求端同时收缩,利润见底时点滞后;二季度盈利已见低,三季度开始,不同板块或将以不同速度与节奏开始逐渐恢复。从风险溢价角度来看,需警惕欧洲、美国可能存在的较大流动性风险。

进入财报季,考虑二季度短期冲击较多,市场对半年报担忧加大;叠加当前处于经济修复的初始阶段,A股或维持高位震荡格局。后续建议关注三条投资主线:中报业绩增速明显的高景气度板块、受益于疫情缓解并拥有强力政策支持的板块、基本面即将出现拐点并触底回升的板块。

国务院总理表态,下半年不会为过高增长目标而出台超大规模的刺激措施。在上半年主要经济数据公布、距离预期目标差距较大背景下,本周总理出席世界经济论坛,释放了下半年宏观政策将精准有力且合理适度的积极信号,政府已明确表态不应被预期5.5%增速目标拖累,表明不会为实现年度GDP5.5%增长而超发货币并透支未来的态度。

下周7月FOMC会议召开在即,加息75bp预期逐渐强化:尽管6月美国CPI大幅超预期,提升了美联储加息100bp的可能,但当前全球油价连续多周下跌,能源通胀有所降温;此外,美联储多位官员发言,市场对加息100基点有所超前,并支持75基点的加息幅度。展望后市,在海外经济衰退与流动性收紧的双重冲击下,仍需关注国内经济修复程度、以及配套稳增长政策的相关效果,若国内经济能较快速度企稳,中长期贷款增速能恢复至疫情爆发前,市场开始对国内经济复苏信心抬升,海外风险冲击或将成为次要因素。

行业上推荐:1、受益于内需提振、成本边际改善的汽车及汽车零部件、电池、军工等板块;2、供给受限及长期资本开支不足的上游资源及通胀链,短期对进入衰退交易的部分周期股(工业金属)较为谨慎;3、估值不高且与宏观波动关联度相对不高的高股息板块;4、关注白酒、旅游、免税等因疫情缓解景气度明显恢复的版块。

01

国内权益

短期来看,需警惕经济复苏初期,高景气赛道波动较大的风险。

02

商品

整体而言,短期油价的交易逻辑切换至宏观衰退预期,短期美国7月加息情况、拜登访问海湾地区结果是重要边际变量。预计三季度原油价格波动会比较大,在未来美联储转向以及其他货币宽松后,价格或大概率有反弹,中期维度看好油价中枢抬升,上游仍然有配置机会。

03

境外

04

汇率

本周五(2022/07/22)10年期美债收益率较上周下跌,收2.77。美元兑人民币中间汇率本周五(2022/07/22)收6.7518。汇率端,由于美联储激进加息政策,央行希望维持稳定姿态,加速人民币国际化。

美元指数:本周美元指数小幅下跌,本周五(2022/07/22)收106.55。

05

固定收益

短期资金面无虞。本周债市表现较好,源于地产风波以及对疫情反复的担忧。短期考虑到房地产风波、疫情零星反复、以及海外经济增长前景减弱等多重因素带动下,债市暖意或将持续,但考虑到国内经济基本面向好,叠加后续央行降息的可能性不大,因而利率进一步下行的空间或将有限,震荡格局或难以突破;短期建议继续关注基本面和资金利率走势。宽信用能否持续是下半年债市主要矛盾。展望三季度,预计财政及货币政策或将延续呵护经济进一步恢复。财政政策上,今年地方债额度基本已经发行完毕,后续需关注明年专项债额度前置、专项建设基金(基建相关投资用途)或特别国债(刺激消费等用途)发行进程。考虑到货币政策未转向、资金面稳定性仍较好,短端利率确定性较佳。短期我国货币政策仍将延续稳健偏宽松,宽信用仍需宽货币政策的配合,短期内建议采取短券票息策略。

重点产品回顾

一、相对收益(偏股)

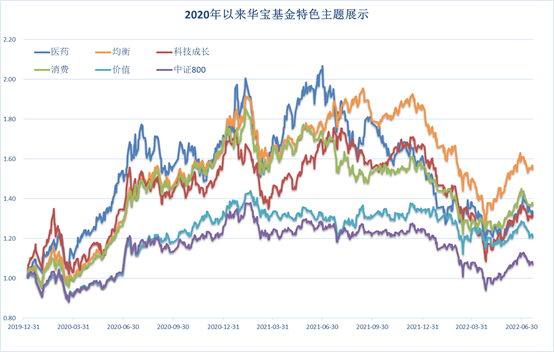

数据来源:Wind;截至日期:2022.07.22,数据区间:2020YTD

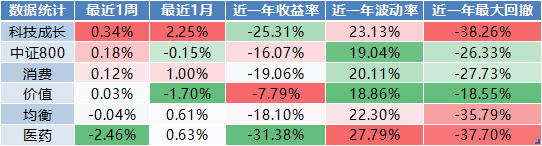

数据来源:Wind;截至日期:2022.07.22。

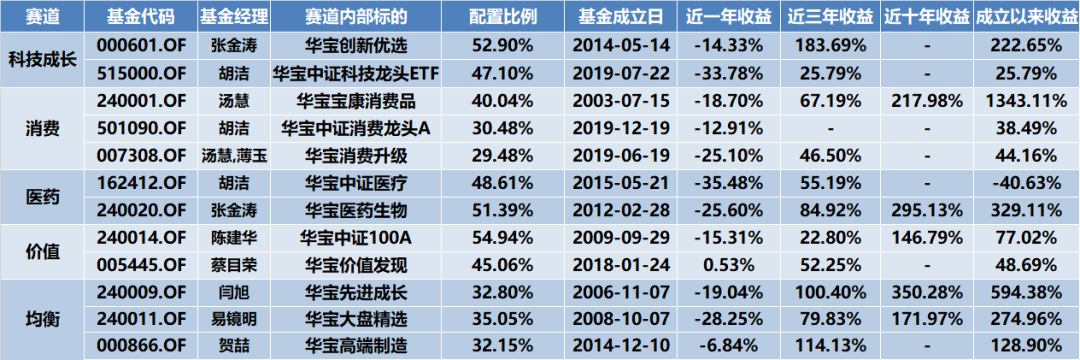

数据来源:Wind;截至日期:2022.07.22,配置比例参考基金波动率等因素设定。

部分资产近期表现

一、大类资产

数据来源:Wind;截至日期:2022.07.22。

二、申万行业(前五和后五)

数据来源:Wind;截至日期:2022.07.22。

市场FOF跟踪

01

FOF基金公司汇总

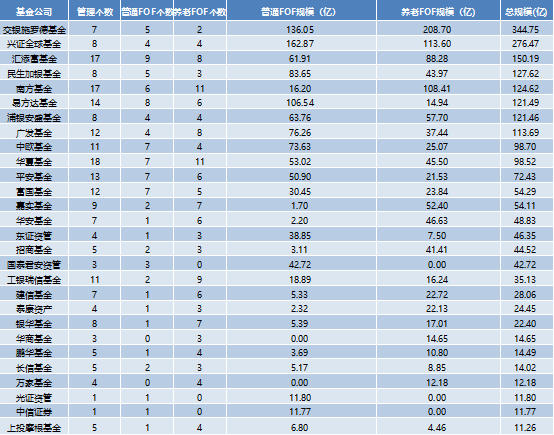

公募基金公司在管FOF总数332个(包括正在认购的产品),共71家公募基金有FOF存续产品在管,其中规模在10亿元以上的基金公司共28家,交银施罗德、兴全、汇添富、民生加银、南方、易方达、浦银安盛、广发、中欧、华夏10家的总规模超过80亿元。

数据来源:Wind ,截至日期:2022.07.22。

02

FOF

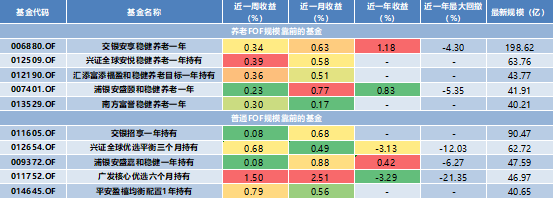

1.FOF规模靠前基金汇总

数据来源:Wind ,截至日期:2022.07.22, 按照最新规模一栏排序。

2.不同投资策略FOF基金汇总

数据来源:Wind ,截至日期:2022.07.22。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。投资有风险,基金的过往业绩并不预示其未来表现。购买本基金,请仔细阅读基金合同、招募说明书、基金份额发售公告和托管协议。

以上数据均来源于华宝基金公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。华宝基金公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表华宝基金公司或者其他关联机构的正式观点。

本材料的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议华宝基金公司及雇员不就本材料内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本材料内容所引发的直接或间接损失而负任何责任。

2022-07-25 21: 16

2022-07-25 21: 14

2022-07-25 21: 14

2022-07-25 21: 12

2022-07-25 21: 11

2022-07-25 21: 10