凯石基金从经济基本面、资金面、政策面、国际面、汇率面及市场面六大维度,为您展望和回顾股市和债市。

市

场

展

望

短期来看,市场如此前所预料那般继续调整,且行业层面涨跌不一,呈现出明显的分化局面,结构性行情将继续演绎。中期来看,经济压力和地缘摩擦仍在持续,市场或维持震荡,行业盈利能力强和政策导向利好的板块将是中长期市场有相对收益的方向,尤其是经过调整后估值相对合理的行业和个股。

债市收益率上行压力较低

展望后市,影响市场的几大因素方面:

市

场

回

顾

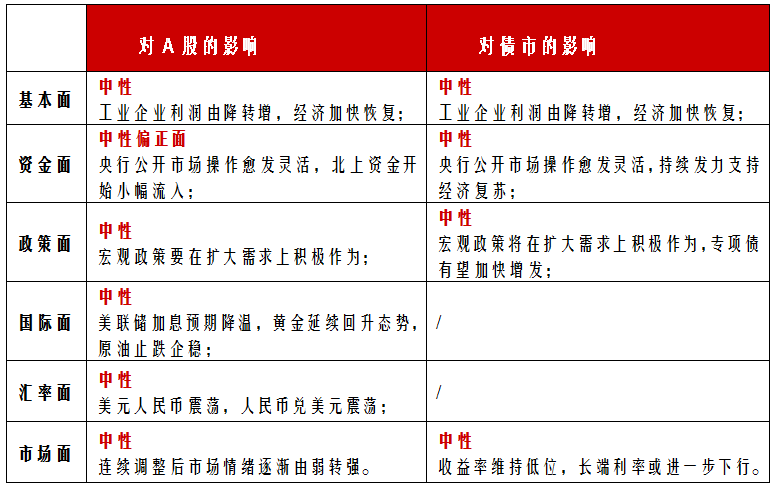

经济面

企业利润由降转增,经济加快恢复

随着产业链供应链进一步恢复,工业企业效益明显改善。国家统计局27日发布数据,6月份,全国规模以上工业企业利润同比增长0.8%,由连续两个月下降转为正增长,呈加速恢复态势。统计数据显示,6月份,规模以上工业增加值同比增长3.9%,企业营业收入增长8.6%,均连续两个月回升,收入增速已接近近年平均水平。

资金面

央行公开市场操作愈发灵活

央行公开市场操作愈发灵活,促进短期流动性供求平衡。为维护银行体系流动性合理充裕,2022年7月27日人民银行以利率招标方式开展了20亿元逆回购操作,中标利率为2.10%。此前,央行操作规模一般为100亿的整数倍,但本月起变成10亿的整数倍,且调整更加频繁。公开市场逆回购操作的规模是综合考虑了流动性调控取向、市场资金供求、资金价格水平等因素的结果。人民银行将有望继续实施稳经济一揽子政策措施,加大稳健货币政策的实施力度,营造良好的货币金融环境,形成政策合力,保持经济运行在合理区间。

政策面

宏观政策要在扩大需求上积极作为

中共中央政治局7月28日召开会议,分析研究当前经济形势,部署下半年经济工作,审议《关于十九届中央第九轮巡视情况的综合报告》。会议强调,宏观政策要在扩大需求上积极作为。财政货币政策要有效弥补社会需求不足。用好地方政府专项债券资金,支持地方政府用足用好专项债务限额。货币政策要保持流动性合理充裕,加大对企业的信贷支持,用好政策性银行新增信贷和基础设施建设投资基金。

国际面

美联储加息预期降温

近一周,通胀与加息压力依旧不减,但全球多数股市继续小幅上涨。美股道琼斯工业指数、纳斯达克指数、标普500指数的涨跌幅分别为1.54%、0.97%和1.87%。黄金方面,近一周COMEX黄金上涨2.80%,报收1753.10美元。原油方面近一周震荡为主。

汇率面

人民币涨美元跌,人民币兑美元震荡

市场面

行业涨跌不一,债市收益率下行

市场震荡,中小板指表现亮眼。7月A股行情收官,三大指数跌幅均超4%。具体来看,上证指数月跌4.28%,深成指月跌4.88%,创业板指月跌4.99%,科创50月跌1.52%, 沪深300月跌7.02%,上证50月跌8.70%,中证500月跌2.48%,中证1000月涨1.74%!

注:文中所述的近一周为2022年7月22日至7月28日,数据来源Wind、同花顺。

风险提示

报告仅供参考,不构成任何投资建议或承诺。本材料非基金宣传推介材料,亦不构成任何法律文件。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表本公司立场。本报告版权归凯石基金管理有限公司所有,未获得本公司事先书面授权,任何人不得对本报告内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“凯石基金管理有限公司”,且不得对本报告中的任何内容进行有违原意的删节和修改。投资有风险,敬请谨慎选择并详细阅读基金法律文件。

2022-08-03 09: 06

2022-08-03 08: 00

2022-08-02 22: 25

2022-08-02 22: 24

2022-08-02 22: 24

2022-08-02 22: 23