随着我国人口老龄化程度的加深,国家着力逐步完善“养老三支柱”保障体系,个人投资的养老第三支柱逐渐受到重视,我们应当如何及早规划好养老投资呢?

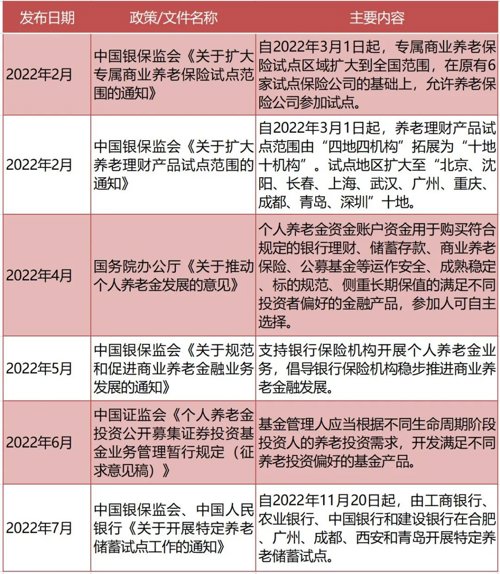

首先,小红为大家梳理了近期出台的一些养老金融相关政策:

在这样的大背景下,我们每个人都有必要深入了解、学习如何进行养老的规划与投资。

整体上看,市场上已有的养老产品大致可分为四类:养老储蓄存款、养老理财产品、商业养老保险和公募养老基金。

下面,一起来了解一下它们各自的特点吧!

储蓄存款

银行的储蓄存款大家都很熟悉,一直是家庭金融资产中最重要的组成部分之一。

与一般的储蓄存款相比,特定养老储蓄产品具有期限长、品种多、利率略高等三个特点。

根据《关于开展特定养老储蓄试点工作的通知》,特定养老储蓄产品包括整存整取、零存整取和整存零取三种类型,产品期限分为5年、10年、15年和20年四档,产品利率略高于大型银行5年期定期存款的挂牌利率。储户在单家试点银行特定养老储蓄产品存款本金上限为50万元。

目前四大国有银行公示的5年期定期存款利率均为2.75%;5年零存整取、整存零取存款利率为1.55%。

养老理财

银行理财子发行管理的养老理财产品,大家认知度也较高。

根据现在已经发行的试点产品来看,养老理财的特点主要有三:

封闭式产品期限5-10年,设置了提前赎回安排

为了鼓励投资者从年轻时就开始进行养老规划,进行中长期的策略安排,已发行的银行理财产品封闭期为5-10年。值得注意的是,试点产品设置了提前退出机制:允许投资者因重疾、购房等特殊原因提前退出,但要收取较高赎回费。

中低风险、净值型产品

和传统银行理财一样,养老理财产品也有风险等级划分,目前发行的几款试点产品均为中低风险、非保本型产品。

产品具有收益平滑机制,降低净值波动

为了鼓励投资者从年轻时就开始进行养老规划,进行中长期的策略安排,已发行的银行理财产品封闭期为5-10年。值得注意的是,试点产品设置了提前退出机制:允许投资者因重疾、购房等特殊原因提前退出,但要收取较高赎回费。

商业养老保险

基本养老保险是国内养老的第一支柱,为了进一步提升退休后的生活品质,个人还可以购买商业养老保险。其中,最值得关注的是个税递延商业养老保险,2018年我国就开始设立了个税递延型商业养老保险的试点。

从名称就知道,这类养老产品最大的特点在于可以享受税收递延政策。也就是说,如果购买税延养老保险时和资金运作期间会免收个人所得税,延后至退休后领取养老金时再行征收,并且在税率方面会给予优惠。

从收益类型来看,税延养老保险可以分为三种:收益确定型、收益保底型、收益浮动型,分风险等级是逐级提升的,可以满足不同投资者的需求。

保险产品还附加了伤残保险、身故保险等责任,突出保障性。

公募养老目标基金

公募养老基金产品,也是最近几年关注度比较高的领域。基金产品运作透明,需要定期披露产品运作情况,追求盈利性和长期资产增值。

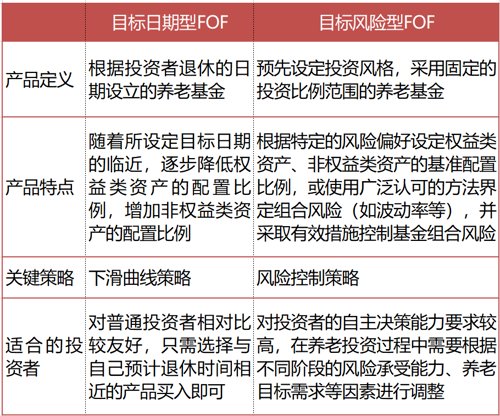

目前,公募机构开发的以养老为目标的产品多以FOF形态运作。按照策略模式看,养老类FOF可分为目标日期型FOF和目标风险型FOF。

总的来看,无论是储蓄存款、银行养老理财、养老保险,还是公募养老FOF,每类产品特征定位都有差异,我们需要结合自己的养老目标、风险偏好、退休日期等因素,选择相匹配的产品。

养老投资产品没有更好,适合自己的才是最好。

栏目介绍

都说价值投资知易行难,其实【真知,行不难】。只要学会了正确的思维方式,投资将会从“逆人性”的煎熬变为“顺人性”的享受。『小红说』栏目,陪您一起穿越迷雾,解开投资中的难题。

免责声明

风险提示:本材料中包含的内容仅供参考,信息来源于已公开的资料,我司对其准确性及完整性不作任何保证,也不构成任何对投资人的投资建议或承诺。养老FOF基金中“养老”的名称不代表收益保障或其他任何形式的收益承诺,养老FOF基金不保本,也不保证最低收益。市场有风险,投资需谨慎。前瞻性陈述具有不确定性风险,不代表任何投资意见或建议,本公司不对任何依赖于该内容而采取的行为所导致的任何后果承担责任。

2022-08-04 21: 02

2022-08-04 20: 59

2022-08-04 20: 59

2022-08-04 20: 58

2022-08-04 20: 54

2022-08-04 20: 52