尽管第二季度的GDP表现不尽如人意(仅同比增长0.4%)1,但据最近6月月度经济数据显示,随着新冠疫情防控政策的调整,商业活动出现了适度反弹。

本季度,家庭消费受到了最大的冲击——随着情绪恶化,零售、房地产销售和建筑活动下降,尽管从乐观的角度来看,工业生产、出口贸易和基础设施投资及制造业资本支出投资集聚。

我仍预计下半年经济将出现反弹,在疫情防控政策调整和进一步的政策支持下。我推测,当前商业活动已‘见底’,经济很可能在第三季度出现强劲连续增长,第四季度增长会更加强势。

景顺亚太区(日本除外)环球市场策略师

赵耀庭

下半年增长推进器→

疫情防控政策的调整

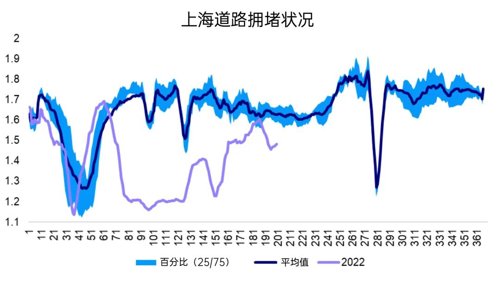

近期因新冠疫情的不确定性,部分地区恢复了出行防疫政策。

图①

恢复正常后,7月的出行人数下降

资料来源:中国交通部、景顺投资。数据截至2022年7月19日。

这仍然是我的基线——中国的防疫政策可能会变得更精细、更有针对性。

这可能意味着限制和隔离的持续时间会更短,对运输和物流的影响更小。而各省的健康数据会采取更加简化的方式。新冠的路径仍然反复无常,所以重新开放的力度可能也是有限的。

最终,我预计防疫措施在下半年会降低限制的程度,且因第二季度需求被压制,甚至可能出现短期消费热潮。

下半年增长推进器→

支持性的货币和财政政策

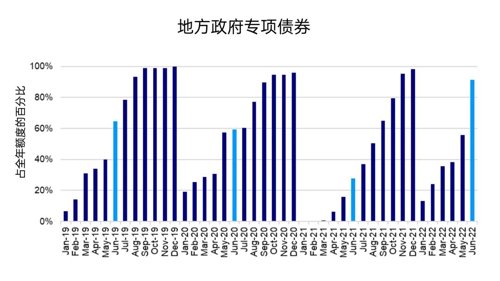

在第二季度,政策制定者加强了货币和财政刺激措施以稳定经济,尽管影响可能需要几个月的时间才会显现。我们看到,地方政府专项债券(LGSB)的发行量创下新高,比去年多出约25万亿人民币,或占全年额度的90%左右2。

图②

地方政府专项债券的收益

可能会承担基础设施投资的重任

资料来源:中国财政部,中国国家发展和改革委员会(NDRC),景顺投资。数据截至2022年6月。

注:浅蓝色线条显示每年6月前已使用的地方政府专项债券配额的百分比。

大部分筹集资金尚未部署,但我怀疑项目审批将会加快,绝大部分资金将用于支持基础设施投资、新能源汽车、替代能源、高科技制造业和其他获得广泛政策支持的行业,以及一些房地产宽松政策。

在下半年,政策制定者有可能通过特殊的融资工具或政策性银行,在下半年前置明年的债券配额,进一步加大财政刺激力度,最高可达15万亿元人民币。我们应该能在即将召开的政治局会议上找到答案。

全球宏观风险

世界其他大部分地区的增长速度正在放缓,经济衰退的风险很高。欧盟和美国是中国最大的贸易区,这些地区可能会因持续的高通胀和进一步的能源供应风险而受到进一步干扰。

下半年出口可能从6月份同比增长17.9%,放缓到中个位数3。尽管如此,由于中国人民银行继续实施宽松周期、消费者价格通胀保持温和,中国在某种程度上不受强硬美联储的影响。

投资影响

虽然我仍然对中国保持区域性增持,并倾向于在岸股票——我相信鉴于2023年的反弹和强劲的盈利增长,在岸股票可以在下半年回复部分收益——但由于近期房地产市场的困境,风险仍然存在,且可能在短期内加剧。

第二季度企业盈利有可能不及预期,2022年沪深300指数整体盈利预期需要下调至同比0%左右,不过投资者可能可以开始为2023年盈利增长提前布局,预计2023年盈利增长将达到同比15%。

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。

2022-08-04 20: 59

2022-08-04 20: 59

2022-08-04 20: 58

2022-08-04 20: 54

2022-08-04 20: 52

2022-08-04 20: 51