队长观察

本周半导体行业连续5日上涨,累计涨超5%,且细分半导体设备涨超15%!

究其原因:一方面,美国通过 527 亿美元“芯片法案”强化我国半导体国产替代逻辑;另一方面,在各国加大政策补贴背景下,产能加速扩张;此外,历经12个月的下跌与震荡,半导体当前估值较低,性价比较高。

那么当前半导体行业景气度如何?能否上车?

半导体行情回顾

自2019年起,半导体行业掀起了几轮波澜壮阔的行情,并于2021年7月底达高峰。此后,历经12个月左右下跌与震荡,高点后最大回撤达38%。

而本周在市场普跌的状况下,半导体板块逆势连续5日上涨,累计涨超5%,表现强势。

半导体(申万)行业指数

数据来源:Wind,截至2022/08/05。

半导体缘何大涨 究其原因,队长认为主要在于三方面:

一方面,美国通过 527 亿美元“芯片法案”强化我国半导体国产替代逻辑。近期美国众议院通过了《芯片与科学法案》,提出5年内为半导体行业提供高达520亿美元补贴,以加强美国本土晶圆厂建设。但接受补贴的芯片企业未来十年内禁止在中国大陆、伊朗、朝鲜等地扩产先进制程芯片,同时禁止向我国出口能生产14纳米及更高制程的芯片设备。

该法案的支持对象以英特尔、台积电和三星等全球龙头芯片制造企业为主,而包括台积电、三星等芯片制造商都在中国拥有工厂,芯片法案实施后,或影响芯片制造商在中国发展战略。

随着近期美国在芯片半导体产业对我国限制持续加码,国内半导体供应链安全将愈发得到重视,或加速国产替代进程。

另一方面,在各国加大政策补贴背景下,产能加速扩张。除美国外,日本、韩国和欧盟等多个经济体陆续推出半导体相关促进政策计划,加速半导体制造本土化,进而推动半导体制造企业产能扩张。

据研究机构SEMI预估,2020年到2021年,全球共有34个新晶圆厂投入使用,从2022年到2024年,全球计划有58个新晶圆厂投入使用,这将使得全球芯片产能提高约40%。(数据来源:SEMI,中信证券。)

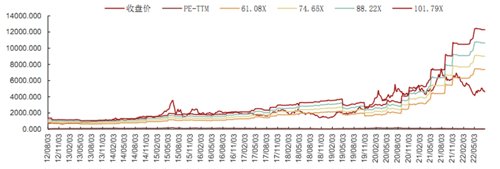

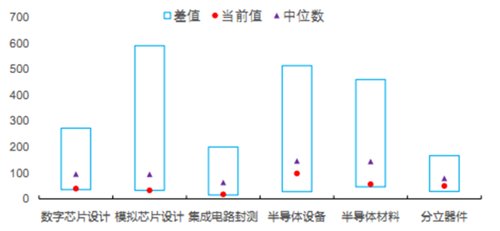

此外,历经12个月的下跌与震荡,半导体当前估值较低,具备吸引力。当前半导体板块估值为38倍左右,远低于历史中位数89.21。且除了半导体设备以外的其他细分板块均处于历史极低位附近。(数据来源:Wind,招商证券。)

半导体(申万)PE Band

资料来源:Wind,招商证券。

半导体各细分板块估值偏离度(申万行业)

资料来源:Wind,招商证券。

半导体景气度如何

总体来看,半导体行业景气度分化,受益于新能源相关的汽车和光伏等相对景气,而手机等消费类需求较为疲弱。

01 需求维度

汽车/新能源汽车和服务器等半导体需求较强,但手机和 PC 等消费端需求仍较为疲弱。

4月和5月疫情影响汽车供应链稳定和居民购买,而6月乘用车销量提升幅度较大,同比增长41.59%,且新能源车6月销量同比大增133%。带动相应汽车半导体需求高增。

中国新能源车销量(万辆)及同比增速

资料来源:Wind,招商证券。

受疫情、通胀、俄乌战争等因素影响,Q2全球手机出货量疲软,产业链库存相对较高,下半年或仍将旺季不旺,但苹果等高端机需求较为强韧。2022Q2全球智能手机出货量为 2.87 亿台,同比下滑9%;其中中国智能手机市场出货量约 6720万台,同比下跌14.7%。

全球智能手机出货量(百万台)(Counterpoint)

资料来源:Counterpoint,招商证券。

02 库存维度

汽车和工业等领域库存水位相对健康,但半导体行业整体处于库存调整状态。海外功率、MCU 厂商库存信息显示出汽车相关领域目前库存周转天数较低,消费电子等需求相对疲软领域库存和库存周转天数环比有上升趋势。瑞萨汽车业务占比较高,整体库存处于相对健康水平,但是汽车和非汽车类业务库存及周转天数变化态势出现差异。

此外英特尔、高通和国外IDM大厂库存水位整体持续上升,库存周转天数整体也逐步提升。台积电和联电均表示目前行业正处于库存调整期,库存消化时间至少需要几个季度甚至更久。

03 供给维度

2022年产能扩张或有延后可能性,海外设备交付期限延长,同时大陆产线进口设备或将受限。2022全年资本支出计划预计如期进行,但2023年存储晶圆资本支出预计有所调整。国内晶圆厂产能扩张可能延后,目前各大公司的全年资本支出规划总体仍按计划进行。

上游硅片等原材料厂商积极扩产,但二季度供应链问题一定程度限制设备厂商交货时间。全球硅片等材料整体供不应求,厂商依旧处于扩产周期。SEMI数据显示,二季度全球硅片出货面积保持环比增长态势。此外美国或将限制对中国大陆14nm及以下制程的设备出口,将加速国产替代进程。

全球硅片出货面积

资料来源:SEMI,招商证券。

04 价格维度

汽车和工业存储价格预期依旧坚挺,而存储芯片和MCU价格总体呈现下滑趋势。标准 DRAM/NAND 价格不确定性因素增多,市场疲软背景下消费类价格持续下滑。中低容量的消费类 NOR 价格依旧承压,但后续预计跌幅收窄。

05 销售维度

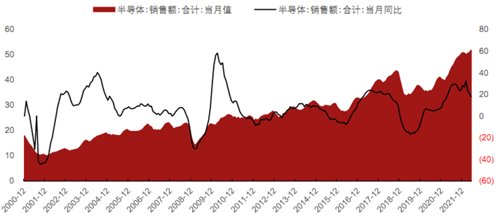

全球和中国5月销售额同比上涨,但增速放缓,半导体整体成长速度逐步回落。从全球半导体销售额来看,5月全球半导体销售额达518.2亿美元,同比增加18%,环比上涨1.77%,中国半导体销售额达170.2亿美元,同比增加9.1%,环比上涨1.73%。预计2022年第二季度全球半导体销售环比增速将相对有限。

全球半导体销售情况(十亿美元)

资料来源:SIA,招商证券,截至2022/05/31。

当前能否上车

以上分析可见,半导体国产替代逻辑强化;板块当前估值处于较低水平,相对前期反弹较大的新能源等板块性价比较好;但行业景气度存在较大分化,新能源汽车等相关领域较优。

几个思路:

1.长期坚定看好国产替代。

2.短期“芯”情复杂,半导体普涨的持续性尚无依据。

3.现阶段投资半导体不能随意梭哈,得考虑国产替代的增量,是否能对冲未来全球供给平衡后的周期下滑。投资需关注有增量空间的方向。

风险提示:部分信息来源于中信证券和招商证券, 基金投资需谨慎。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩也不构成对本基金业绩表现的保证。队长提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,根据自身风险承受能力购买基金。

2022-08-05 21: 01

2022-08-05 20: 40

2022-08-05 20: 39

2022-08-05 20: 39

2022-08-05 16: 26

2022-08-05 15: 59