资金维持宽松,期限利差走阔,利率震荡偏强。

一、市场行情回顾

Market review

1.资金面

到期方面,本周(8月1日至8月5日)有160亿元逆回购到期。投放方面,央行逆回购投放100亿元,合计净回笼60亿元。下周(8月8日至8月12日)资金面影响因素方面,一级市场利率债发行缴款4179亿;存单到期规模5099亿;逆回购到期100亿元。

全周来看,资金利率进一步下行。DR001、DR007、DR014分别为1.02%、1.30%、1.29%,较上周收盘分别变动-25.52bp、-33.66bp、-28.43bp。具体来说,本周DR007运行在1.29-1.43%的区间,整体仍维持在低位。回购交易方面,本周银行间质押式回购日均量为6.84万亿元,较上周增加0.92万亿元,其中R001日均量为6.17万亿元,较上周增加1.07万亿元,R001成交量占比为90.3%,较上周提升5个百分点。长期资金方面,本周3个月存单利率下行16bp至1.49%,1年期存单利率下行24bp至1.87%。

图1 货币市场利率 资料来源:Wind

2.债券利率

本周经济修复预期下修,长端利率延续下行。周一,中国官方及财新PMI数据均走弱,经济复苏预期再度减弱,收益率显著下行,其中中短券下行5-6bp左右,10年期国债利率下行2.70bp;周二,资金维持宽松,叠加避险情绪升温,中短券下行2.0-6.0bp,10年期国债利率微弱上行0.2bp;周三,资金方面隔夜回购利率再度靠近1%,台海局势对债市的进一步影响取决于中美关系后续变化,中短券收益率下行4-6bp,10年期国债利率下行1bp;周四,无明显消息,盘中止盈盘出现,尾盘情绪好转,截至收盘,中短券下行3bp-5bp左右,10年期国债国债收益率微弱下行0.25bp;周五,房地产市场风险化解举措部署,债市有所回调,中短券上行2-3bp,10年期国债收益率上行1.75bp。债市全周来看,10年国债活跃券220010收于2.7350,累计下行2.00bp;十年国开活跃券220210收于2.9900,累计下行2.00bp。

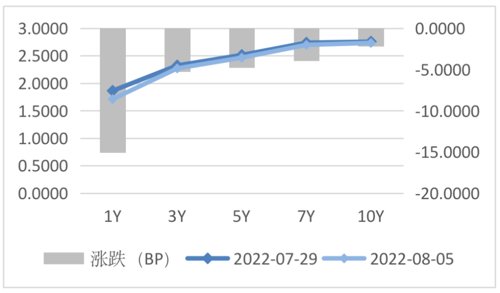

图2 国债期限结构变动(中债估值) 资料来源:Wind

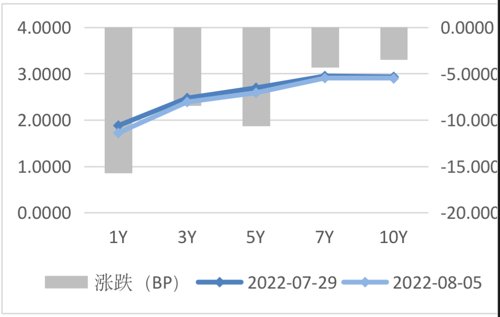

图3 国开债期限结构变动(中债估值) 资料来源:Wind

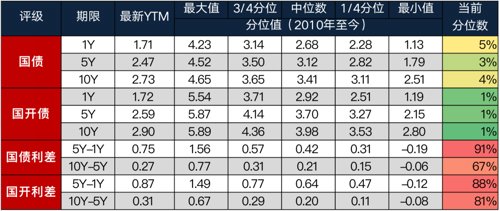

图4 利率债分位数情况(中债估值) 资料来源:Wind

图5 信用债分位数情况(中债估值) 资料来源:Wind

二、宏观经济观察

Macroeconomic observation

l 7月财新中国制造业PMI为50.4,仍位于扩张区间,前值51.7。财新智库王喆表示,7月疫情形势向好和管控措施放松,助力制造业景气度持续恢复,但恢复基础尚不牢固。供给和需求持续改善,供强需弱格局维持;就业市场反馈有所迟滞,仍处于收缩区间;成本端稳中有升,收费端继续下降,企业盈利面临挑战;市场乐观情绪维持,但对经济前景亦有担忧。

l 中国7月官方制造业PMI为49,位于临界点以下,制造业景气水平有所回落,预期50.4,前值50.2;官方非制造业PMI为53.8,预期53.8,前值54.7,资本市场服务、保险、房地产、租赁及商务服务等行业商务活动指数低于临界点。7月综合PMI产出指数为52.5,仍高于临界点,表明我国企业生产经营总体继续恢复性扩张。

l 7月财新中国服务业PMI为55.5,连续第二个月位于扩张区间,创2021年5月以来新高,前值为54.5。

l 央行召开2022年下半年工作会议,强调要保持货币信贷平稳适度增长,综合运用多种货币政策工具,保持流动性合理充裕;引导金融机构增加对实体经济的贷款投放,保持贷款持续平稳增长;引导实际贷款利率稳中有降。稳妥化解重点领域风险,因城施策实施好差别化住房信贷政策;保持房地产信贷、债券等融资渠道稳定,加快探索房地产新发展模式。开展宏观审慎压力测试,出台系统重要性保险公司评估办法,对金融控股公司开展全方位监管。加快推动柜台债券市场发展,统一银行间和交易所债券市场对外开放资金管理政策。稳步提升人民币国际化水平,夯实贸易投资人民币结算的市场基础;支持境外主体发行“熊猫债”,稳步推动“互换通”启动工作,提高人民币金融资产的流动性。

l 据Wind统计,7月地方债发行规模为4,063亿元,较上月骤减15,274亿 元,其中新增债1,248亿元,再融资债2,815亿元。7月地方债总偿还量为4,920亿元,净融资规模-857亿元相较上月大幅降低。今年以来,新增债主要集中在二季度发行。

8月4日,为了抑制通货膨胀,英国央行宣布加息50个基点,将基准利率从1.25%提高至1.75%。

图6 部分高频经济数据 资料来源:Wind

三、未来市场展望

Future market expectations

7月债市在资金面宽松的驱动下,收益率曲线全面下移。本轮的资金宽松始于信贷投放偏弱,由此也奠定市场对于基本面修复的悲观预期,长端利率全月累计下行12bp。7月28日召开的政治局会议,再次弱化了经济增长的具体目标,表明做好防疫、优先稳住就业和通胀,经济保持运作在合理区间,力争实现最好结果,,基调上没有更大力度刺激的表态,只是维持现有政策力度,并再次将重心放在了以财政发力为主的需求侧。总体来看,市场在没有增量政策的情况下,认为经济修复仍面临多重压力,7月份PMI数据也佐证了这一点,再度下修复苏预期。此外,货币政策方面,为配合经济修复,方向上难以改变,资金利率目前处于偏低位置,后续或将向上波动,但整体预计仍处于偏宽松环境。

短期来看,债市三大利好仍在演绎,资金宽松、资产欠配、基本面的弱修复决定了利率调整空间有限;虽然市场对调整风险有所担忧,但从当前期限利差来看,中长端利率对资金宽松尚未充分定价,仍有做多空间。操作上可延续杠杆策略,继续持有票息,利率回调时可适当配置5年期左右利率债。下周重点关注7月金融数据和通胀数据,及MLF续作情况。

四、卖方观点汇总

Summary of Seller's views

1. 中金固收 8月1日

主要观点:

中国7月PMI再度回落,债牛未尽。今年年内货币政策有望维持宽松,资金利率有望维持低位。今年前7月长端利率持续震荡,主要在于市场担心疫情后经济大幅反弹,目前来看经济反弹力度明显低于投资者预期,我们认为长端利率需要进行重新定价,需要有一个补降过程,今年年内长端利率有望迎来一波下行,建议投资者关注相应交易机会。

2. 中信固收 8月1日

主要观点:

进入8月份,经济内生动能偏弱逐步兑现、资金维持宽松的确定性高,构成了整体债市顺风环境,预计债券市场将进一步交易存量政策落地生效的情况。8月份10年期国债利率预计将维持在低位运行,可能会下行挑战前低。但是从当前的部署情况看,财政政策扩张空间偏小且从政策落地到生效的过程仍然存在不确定性,当前市场对资金宽松的交易也较为拥挤,如果没有货币政策的进一步宽松,10年期国债到期收益率很难突破由意外降息形成的前低。

3. 国君固收 8月3日

主要观点:

地缘政治事件对债市的影响已经非常清晰,在事件刚开始发酵时,对债市利好,当事件正式落地后,反而对债市利空。所以本次事件无论是否升级,对债市而言都会有调整压力。特别是周二TS表现最好,T明显滞涨,这是阶段性见顶信号,所以后续利率如果能进一步下行,建议继续止盈。

4. 华泰固收 8月7日

主要观点:

我们上周一建议将部分超长+超短持仓换持为5年期,实际收效较好,市场开始博弈“牛平”。理论上,曲线形态会在不同经济状况和货币政策取向下渐次轮动,但实践中规律并不明显,国内博弈“牛平”的故事往往都发生在牛尾行情中。与历史上三次典型的牛平博弈相比,目前期限利差仍算洼地,但缺少激进的配置力量,结合基本面、资金面判断,曲线牛平仍值得博弈,但幅度要适可而止。综合凸度、票息和流动性,5年期仍相对较好,十年期同样可以逢高参与博弈。周末的房地产政策等可能带来小扰动,本周继续关注金融数据、通胀、MLF续作(下周一)等信息。

5. 天风固收 7月31日

主要观点:

政策不做大刺激,但还是会有所行动,特别是小行动,这就意味着资金利率的下限同样明确,后续资金利率走向与进一步财政动向高度相关,建议隔夜资金利率按照1%以上、1.6%以内定价。8月债市动向建议关注经济修复、财政增量、地缘政治与地产金融四个维度。长端利率还是一个窄幅区间波动的格局。因为政策的大行动没有、但小行动仍有,区间上沿和下沿均较为明确,定价总体较为充分,长端利率总体还是延续现状。

风险提示

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

2022-08-08 14: 42

2022-08-08 14: 42

2022-08-08 14: 42

2022-08-08 14: 41

2022-08-08 14: 41

2022-08-08 11: 36