嘉合权益研究部 2022-08-09 15:42

截至上周五收盘,沪指周跌0.81%,创业板指周涨0.49%,美股三大指数均小幅收涨。板块方面,市场分化明显,多数板块收跌,芯片股全面爆发涨停潮。资金方面,两市日均成交约10380亿元,年换手率344.78%,较前一周大幅上涨,北向资金上周净流出-12.33亿元。综合来看,沪指周线上收出长下影线,短期已呈现止跌信号,周五量能略有放大,成功站上五日均线,下周反弹有望延续。同时,科创50量价齐升突破震荡区间压力位,有望进入中线级别震荡上行的走势。

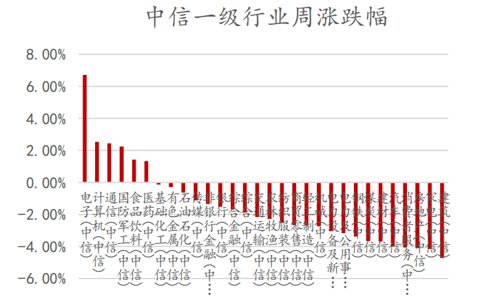

数据来源:wind,嘉合基金

事件:8月4日,OPEC+会议增产10万桶,大幅低于我们此前的预期(但符合市场此前的一致预期:不增产或小幅增产)。但原油价格却如期持续下行,布伦特与WTI等原油品种截止昨晚均已回到俄乌战争前水平。【点评】 1)8月3日,美国能源信息署公布,上周美国原油库存增加了450万桶,汽油库存增加了20万桶,而市场的预期是原油库存应减少60万桶,汽油库存应减少160万桶。有市场人士评论到,这是一份非常利空的报告,原油库存数据远高于预期,而汽油库存数据更令人失望,不应该在夏季看到汽油库存的增加。2)8月3日,美国、欧盟负责伊核谈判的罗伯特·马利和恩里克·莫拉在社交媒体上宣布,正在前往维也纳,非直接会谈的伊核谈判将于8月4日在维也纳重启。事件:加息压力阶段性缓和叠加稳经济政策提振,工业金属修复性反弹。【点评】 (1)铜:①宏观方面,7月美国非农数据超预期较低失业率,市场加息边际抬升,铜价宏观压力小幅加大;②供给方面,卫星监测数据显示7月全球铜冶炼活动减少,TC价格坚挺,矿端供应仍趋宽松。③需求&库存方面,年内电网基建需求表现较好,1-7月电网投资同比增长19%,预计今年国家电网在建和新开工项目总投资达1.3万亿元,创历史新高。7月铜线缆开工率如期反弹,但幅度超出预期。海外需求仍受欧美衰退担忧的压制,但7月非农数据仍显示出美国经济韧性,LME库存仍维持较低水平。(2)铝:铝厂成本线附近维持高开工率,新投产持续增加供应压力。①成本方面:周内预焙阳极单吨净利降88至942元/吨,自备电厂电解铝利润上升19元/吨至183元/吨,铝厂利润仍处于盈亏平衡线附近;②供给方面:目前电解铝开工产能4135万吨,周环比+10万吨。周内国家多部委印发《工业领域碳达峰实施方案》,坚持电解铝产能总量约束,并提高再生铝及清洁能源利用比例,力争到2025年再生铝产量达到1150万吨,达24%以上。③需求&库存方面:铝棒企业开工总体上行,铝板带箔企业开工小幅下跌,整体需求仍因消费淡季影响持续低迷,社会库存回升。地产以及基建政策提振铝消费预期仍待进一步验证。本文数据来源:wind

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉合基金",且不得对本文件进行任何有悖原意的删节或修改。