8月9日,美国总统拜登在白宫签署《芯片和科学法案》。 该法案对美本土芯片产业提供巨额补贴,并要求任何接受美方补贴的公司必须在美国本土制造芯片。

当前,芯片在全球产业链的重要地位已经不言而喻。近日,半导体板块也受到了投资者的关注。

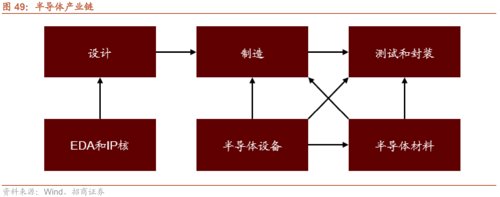

在外部施加限制背景下,中国半导体产业的快速发展并没有被遏制,在不断取得重大技术突破之后,已经越来越有属于自己的底气。从制造设备到原材料,再到设计软件,中国自主研发的步伐都在加快。

一、设计领域

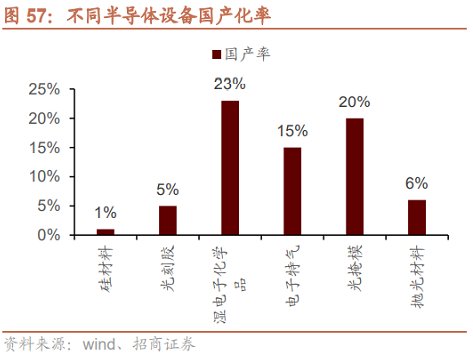

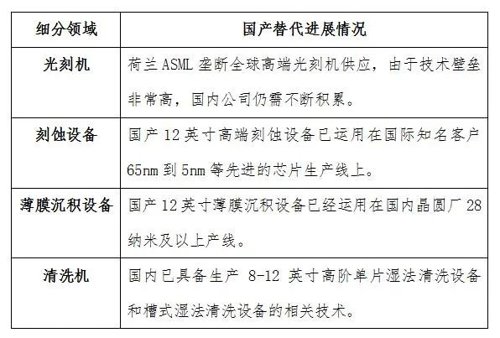

二、设备领域

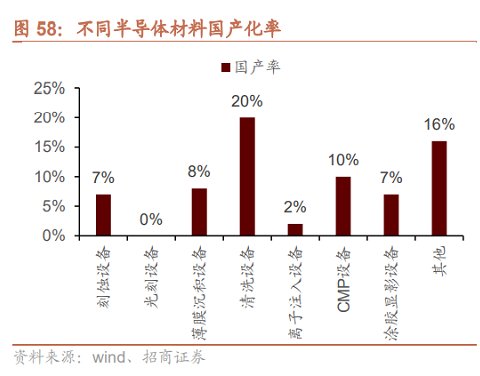

三、半导体材料

风险提示:市场有风险,投资需谨慎。投资者投资于本公司的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。

2022-08-10 20: 38

2022-08-10 20: 33

2022-08-10 20: 32

2022-08-10 20: 31

2022-08-10 19: 13

2022-08-10 19: 13