通胀数据公布后,美股大幅上涨,美债大幅回调。美联储加息预期回落,9月份加息75bp的概率由70%降至40%,预计年末将加息至 3.25%-3.50%,加息终点为明年3月加至3.50%-3.75%。

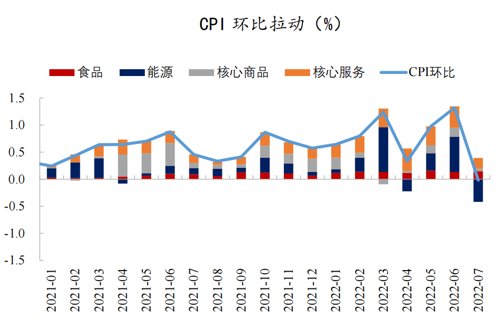

从CPI分项来看,能源分项环比转负,对CPI环比拉动为-0.4%,是压低通胀读数的主要贡献力量,除此之外,食品分项环比保持平稳,核心商品和核心服务环比增速也有所放缓。核心通胀方面,房租对 CPI同环比增长的贡献保持高位,是7月核心通胀的最大支撑项,随供应链压力的缓解,核心商品环比增速由上月的0.8%回落至0.2%。核心服务则环比上涨由0.7%回落至0.4%,除房租保持强劲外,其余服务价格大多处于环比增速放缓、同比增速维持高位的状态。

尽管美国通胀的数据下行幅度超出市场预期,但从结构层面的数据来看,无法证明本轮由需求驱动带来的通胀已出现趋势性改善,这可能也是美联储在决策中最为关注的部分。

一方面,供给端的因素难以预测,地缘政治的博弈、俄罗斯减少天然气供应等潜在冲击仍然存在,能源价格的走势具有不确定性,考验美联储决策能力;另一方面,尽管商品消费需求放缓,但在美国超额储蓄仍然较高的背景下,服务消费需求强劲,就业市场持续处于短缺状态,职位空缺率与时薪增速保持高位,这一链条继续支撑内生性的通胀压力,后续CPI表现或面临反复。

风险提示:本材料由工银瑞信管理有限公司提供,上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或其他关联机构的正式观点。定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金管理人不保证基金盈利及最低收益,基金过往业绩及其净值高低不预示未来业绩表现,完整业绩见产品详情页。投资人应认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,并应在全面了解产品情况及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的产品进行投资。市场有风险,投资须谨慎。

2022-08-12 18: 14

2022-08-12 18: 13

2022-08-12 18: 11

2022-08-12 18: 09

2022-08-12 17: 48

2022-08-12 16: 51