嘉合权益研究部 2022-08-15 18:07

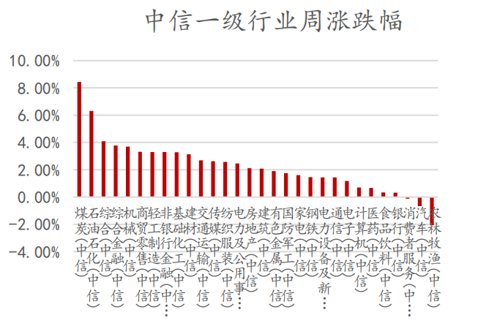

截至上周五收盘,沪指周涨1.55%,创业板指周涨0.27%,美股三大指数延续反弹趋势。板块方面,多数板块上涨,煤炭、石油石化板块周涨幅居前。资金方面,两市日均成交约9880亿元,年换手率316.67%,较前一周略有萎缩,北向资金上周净流出入76.50亿元。全周来看,电子板块主力净流入居前(+194.38亿),农林牧渔板块主力净流出居前(-12.27亿)。具体来看,沪指周中收复30日均线后出现明显抛压,周五三大股指全线回调,但短线反弹结构并未完全破坏,同时海外压力缓解,外资也重回净流入,预计市场短期将维持震荡,等待相关经济数据公布后选择方向。

数据来源:wind,嘉合基金

事件:7月新增社融7561亿元,同比少增约3191亿元,存量社融同比增长10.7%,增速环比-0.1pct。7月新增信贷6790亿元,同比少增约4010亿元。M1同比增长6.7%,增速环比+0.9pct;M2同比增长12.0%,增速环比+0.6pct。【点评】 实体需求恢复仍是进行时,自下而上把握小而美银行业绩成长的确定性,继续看好银行。维持下半年经济温和复苏判断,在市场预期普遍悲观的情况下,任何一方正面的边际变化都有望带来正向催化。当前银行板块估值回落至0.59倍22年PB,凸显充分的绝对收益空间。我们相信在接下来的中报、三季报中,将在一定程度上修正投资者对银行资产质量过于悲观的预期,业绩超预期的可能性更有望进一步验证我们始终强调“在不确定的外部环境中自下而上把握业绩最强音”的核心观点,预计“小而美”银行仍是今年后半程主角。事件:据天天化工网信息,科思创德国30万吨TDI装置因氯气泄露发生不可抗力,预计11月30日后方可恢复供应。此外巴斯夫德国30万吨TDI装置于4月底停车检修,目前尚未重启。上述两套装置产能在全球占比约17%。【点评】 1)海外能源成本飙升重构成本曲线:俄乌冲突背景下北溪-1管道输气量已下滑50%至3300万方/日,欧洲气温升高后天然气发电需求维持上行。荷兰TTF价格再度冲高至60美元/mmBTU,德国电力批发价格继续上涨至约0.4欧元/Kwh,参考BASF和BC情况,我们预计欧洲TDI能源成本较此前提升约4倍左右,对应TDI成本上涨约1000欧元/吨。德国的天然气供应面临极大的挑战,包括MDI和TDI在内的产能将持续受到考验。2)2021年国内TDI消费和出口约125万吨,87%的产能利用率已经是比较高的水平,2022年行业无新增产能,而部分落后产能有望退出,行业有效供给在122万吨左右,开工将更加紧张。自2019年万华烟台30万吨装置投产后行业已经连续低迷了三年,目前竞争格局已经趋于稳定,随着需求的复苏,行业大概率迎来景气翻转。3)建议关注:1)沧州大化(15万吨TDI产能),TDI价格每涨1万元/吨EPS弹性为2.38元;万华化学(现有65万吨TDI产能,在建25万吨),TDI价格每上涨1万元/吨EPS弹性为1.42元。本文数据来源:wind

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉合基金",且不得对本文件进行任何有悖原意的删节或修改。