年初以来债券市场保持震荡,10年期品种国债收益率,基本保持在以2.80%为中枢的区间内窄幅震荡。回顾二季度债券市场走势,4月伊始,因上海疫情的发酵,市场对降息、降准的预期较为强烈,4月上半月收益率显著下行。4月月中,降息落空、叠加降准幅度不及预期,收益率开始调整,经过政治局会议、美联储议息会议等利空冲击,收益率在5月初开始稳定;流动性保持宽松,资金利率大幅向下偏离政策利率,长端逐渐体现资金面利好,5月收益率震荡下行,万人大会后市场对于稳增长预期落空,收益率触及阶段性低点;6月以来收益率又有所上行,一是基本面上,全国性疫情有所好转,疫情防控措施边际放松,地产销售出现显著回升,二是资金面上,6月末时点跨半年资金较为紧张,收益率又出现明显调整。

1.利率债投资策略

展望债券后市,首先需要关注经济基本面特征:

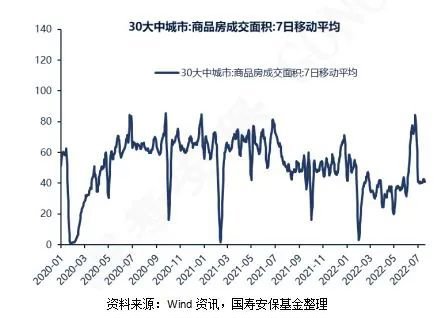

逆周期力量方面,当前仍然呈现地产较弱、基建积极的格局。地产方面,受开发商资金紧张的影响,地产停工现象较为突出,严重拖累了房地产投资;另一方面,在销售端,由于房企暴雷事件影响,居民对于期房的信心弱化,地产放松政策难以发力见效。从房地产销售高频数据来看,受疫情好转和地产放松政策支撑,30城大中城市商品房成交数据在6月有显著修复,但近期又出现二次探底的特征,表明地产复苏难以一蹴而就。

基建方面表现较为积极。从资金来源上,专项债发行前置,6月基本发行完毕;近期国常会要求调增政策性银行8000亿元信贷额度,支持基础设施建设;此外,通过发行金融债券等筹资3000亿元,用于补充包括新型基础设施在内的重大项目资本金。从高频指标来看,石油沥青开工率、水泥发运率等指标均有好转,表明基建正从资金向实物工作量转化。

总结来看,地产短期内仍将在底部筑底,基建将形成一定对冲。外需来看,出口有所下降,但仍有韧性。后续第三产业复苏的斜率和高度是基本面修复的关键。

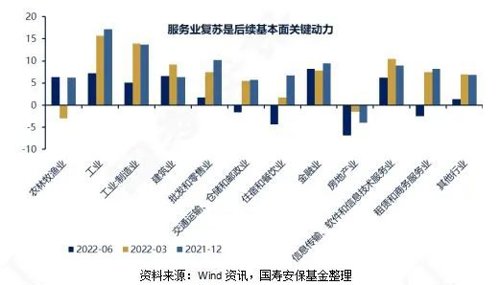

二季度疫情导致交通运输、批发零售等第三产业分项创新低。当前全国范围内疫情形势依然复杂多变,甘肃、广西等地疫情仍未得到有效控制。从整车物流指数来看,疫情散发对当地经济带来扰动,但并没有导致3月、4月吉林、上海疫情时类似的物流中断,全国范围内货运物流仍然处在渐进恢复状态。批发零售方面,汽车消费明显回暖,但地产后周期产业链消费,如家电、家具、装潢等仍然相对疲弱。

政策面上来看,临近政治局会议,需要关注是否有增量财政政策出台。今年二季度疫情再起,区域性封锁和常态化核酸均对财政收支状况带来冲击;地产产业链下行,房企拿地意愿较弱,土地出让金大幅下滑,导致政府性基金预算压力较大。此外,今年地方债发行前置,上半年专项债已基本发行完毕,下半年财政收支存在缺口。目前政策已经采取8000亿政策性银行增量贷款额度以及3000亿金融债券补充基建资本金等手段平滑财政压力,需要关注后续是否有增量财政政策出台。

另一方面,地产是当前宏观关注面的核心,短期内断供事件为地产复苏蒙上一层阴影,需要关注是否有政策的进一步支持。当前房企本身有加快竣工的诉求,政策也有保交房、保竣工的要求,但房企加快竣工的诉求和销售疲弱、资金紧张的现实存在矛盾。当前政策主要集中在需求侧,如地方放松限购、限贷要求。后续来看,需要关注是否有预售资金监管放松、收并购、融资支持等供给侧政策出台。

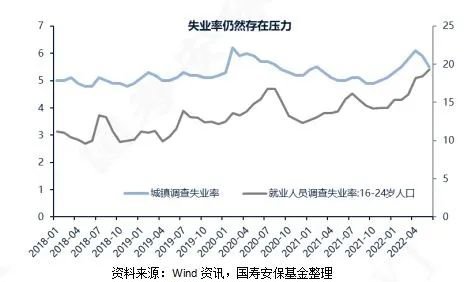

总结来看,地产处于底部,服务业复苏仍然存在不确定性,落到就业方面,城镇调查失业率和31个大中城市调查失业率分别为5.5%和5.8%,结构上来看,25-59岁调查失业率更为严峻。从政策上来看,李克强总理指出“宏观政策既精准有力又合理适度,不会为了过高增长目标而出台超大规模刺激措施、超发货币、预支未来。”目前财政和地产政策仍然相对克制,在其他政策保持定力的同时,货币政策环境仍然有必要保持宽松,进一步支撑支持信贷增长和实体经济复苏。

从当前的货币政策操作来看,公开市场投放操作量频繁变化,传递的货币政策态度并不明晰。从价格上来看,资金利率持续下行,隔夜利率阶段性下破1%,带动短端品种的下行较为明显,长端保持震荡,期限利差处于高位。

后续来看,货币政策取向仍将维持宽松,但程度或有收敛。央行当前超预期宽松一是为经济增长保驾护航,二是应对疫情等突发因素,三是防范断贷等风险事件的发酵。目前资金利率偏离政策利率的时间和幅度均已超出历史相似情况,随着本轮疫情高峰逐渐过去,资金利率或有收敛。从操作策略上来看,应关注短端品种收益率下行过快带来的调整压力;预计货币政策取向宽松,票息和杠杆策略仍然占优;受资金面宽松和增长预期的双重约束,长端品种预计仍将维持震荡,可采取波段交易的思路增厚收益。

2.信用债投资策略

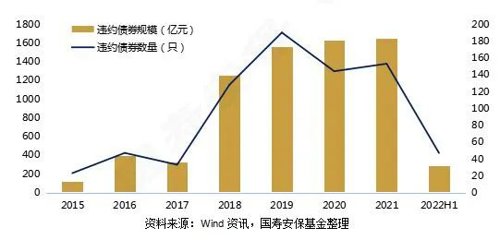

今年上半年违约债券共47只,违约规模共284亿,同比分别下降47%和69%;其中二季度违约债券26只,违约规模共154亿。上半年新增违约主体共8家,同比减少4家,其中7家为民企。往后看,我们认为企业仍将处于相对宽松的融资环境中,预计年内信用风险相对可控,信用风险对市场的冲击不大。

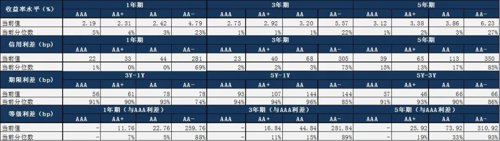

截至7月22日,各期限AA及以上等级信用债收益率普遍处于历史5%分位数以下,收益率普遍较低;信用利差和等级利差方面,中高等级1年期及以内期限短融和3年期中票信用利差和等级利差处于历史20%以内分位数,中短久期、中高评级品种信用利差和等级利差继续压缩的空间已不大;AA-品种信用利差和等级利差仍处于较高分位数;期限利差方面, 3年期和5年期中票期限利差普遍处于历史90%分位数以上,期限利差仍然较高。

从目前的利差分位数来看,只有期限利差以及隐含评级AA-品种利差仍有较大的压缩空间,分别处于历史90%和80%以上分位数,说明目前市场对于拉长久期仍然较为纠结,信用债配置仍以中短久期为主。下沉评级方面,隐含评级AA(2)的品种已经是大部分机构资质下沉的底线,隐含评级AA-品种利差仍处于高位。

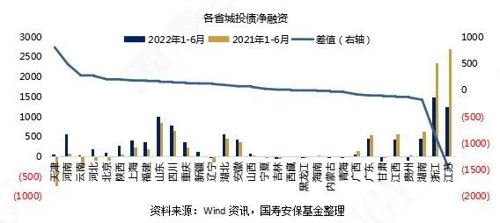

城投债方面,今年上半年城投债总净融资规模为9216亿,同比下滑22.3%;分级别来看,AAA级别净融资额同比增长25.8%,AA+级别净融资同比下降24.8%,AA级别净融资同比下降48.4%。上半年城投债融资规模显著收缩,其中主要是中低评级收缩幅度较大。从上半年各省城投债净融资来看,天津和河南净融资额同比有大幅回暖,此外弱资质及中等资质省份中云南、河北、陕西等省份净融资同比回暖幅度也较大;强资质省份中江苏、浙江净融资额同比下滑幅度较大;弱资质省份中贵州、甘肃、广西、内蒙净融资额同比继续下滑。

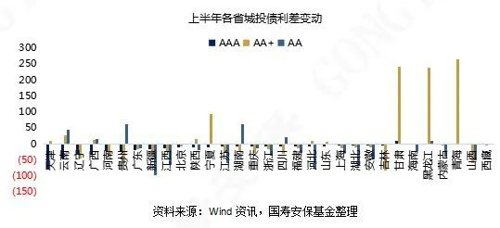

从上半年各省城投债利差收敛情况来看,AAA城投债利差下行幅度较大的主要是部分弱资质省份,AA+城投债利差下行幅度较大的主要是部分弱资质省份以及中等资质省份,AA城投债利差下行幅度较大的主要是部分中等资质省份以及强资质省份,说明在去年强资质省份中高等级平台以及中等资质省份高等级平台利差已被充分挖掘的情况下,今年市场对于城投债主要的挖掘方向是:1)弱资质省份的高等级核心平台;2)中等资质省份的地级市等中等级别平台;3)强资质省份的区县级别平台。弱资质省份的AA+及AA 级平台利差仍以上行为主,说明市场对于尾部平台仍采取规避的态度。

短期来看,债市仍将维持震荡走势,票息策略仍然占优。从性价比来看,我们认为目前中高评级拉长久期至3-5年的性价比优于1年以内下沉评级。信用利差方面,当前仍处于宽信用持续推进、企业盈利逐渐回暖、同时流动性仍然偏宽松的环境中,因此短期来看信用利差大幅上行的风险不大。但考虑到目前信用利差和等级利差已压缩至历史低位,继续压缩的空间已不大,我们认为短期来看信用利差将维持低位震荡的走势。

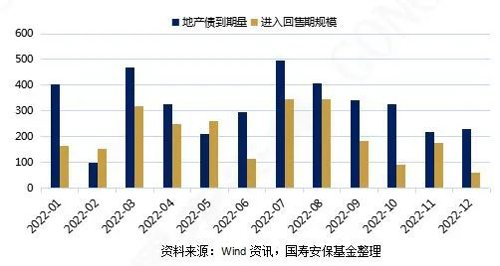

具体品种来看,地产债方面,三季度地产债仍面临1200多亿到期量的考验,行业仍存在一定的再融资风险。当前时点对于民企地产债仍建议谨慎,国企地产债仍建议配置。三季度到期高峰过后,地产债有望迎来较好的配置机会。

产业债方面,宽信用周期中产业债融资有望继续修复。从行业景气度来看,上游周期行业的景气度仍然较高,短久期煤炭债可下沉评级,高等级可适当拉长久期。

城投债方面,下沉评级的方向仍延续之前的思路:弱资质省份的高评级核心平台、中等资质省份的地级市等中等级别平台、强资质省份的区县级平台。虑到本轮城投政策放松力度将弱于2018年7月至2020年的政策周期,对于尾部城投仍建议规避。建议重点关注天津、河南、河北、陕西、湖北、湖南、四川、江西等省份。

文中数据截止至2022年6月30日

本报告版权归国寿安保基金管理有限公司(以下简称“本公司”)所有,仅供本公司客户以及公司内部研究交流使用,不得用于任何其他目的。未经书面许可任何机构和个人不得以任何形式使用、复制或传播。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告不构成购买本公司旗下产品的要约邀请或要约,涉及本公司旗下产品的描述或说明,均以各产品的基金合同、招募说明书等法律文件为准。

市场有风险,投资需谨慎。本报告所载的信息、材料及结论只提供特定客户作参考,不构成投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。

在法律许可的情况下,国寿安保基金管理有限公司及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供其他服务。

2022-08-15 18: 52

2022-08-15 18: 50

2022-08-15 18: 49

2022-08-15 18: 45

2022-08-15 18: 15

2022-08-15 18: 12