今年的高温天气,的确来得有些气势汹汹。7月下旬以来,40℃以上的高温热浪在全国频现。8月12日,中央气象台发布了今年首个高温红色预警,这是我国高温最高级别预警,“40℃进不了全国高温排行榜”也一度冲上热搜。

(来源:光明网)

中国气象局相关专家表示,7月以来的持续高温和大气环流异常状况有关。今年西太平洋副热带高压范围偏大、强度偏强,受此影响,我国南方地区整体受下沉气流控制,导致天空晴朗少云,加上白天日照辐射的影响,近地面加热强烈。于是,热空气滞留在地面,“吹不走、散不出”,导致出现大范围持续性高温天气。

不仅是我国,北半球多地也在今夏经历了少见的高温酷暑。联合国政府间气候变化专门委员会(IPCC)第六次评估报告指出,最近50年全球变暖正以过去2000年以来前所未有的速度发生,气候系统不稳定性加剧。其中,高温热浪事件频发多发是非常显著的特征。

专家表示,出现这样的情况,已经远远不是天气尺度的问题,这背后有深层的气候尺度原因。在全球气候变暖背景下,高温热浪事件可能成为一个新常态。

(来源:科技日报)

对投资而言,持续的高温天气会带来哪些影响呢?接着看,挖掘基带你好好捋一捋。

#01

空调及制冷剂

今年以来,由于房地产销售疲软,叠加疫情反复对消费需求和意愿的扰动,白色家电的销售情况整体不算理想。

据产业在线公布数据显示,今年上半年家用空调生产总量同比下滑4.11%,销售量同比下滑1.68%,其中内销量同比下滑1.21%,出口同比下滑2.18%。

从股价的走势来看,板块的走势也已经计入了较为充分的悲观预期。目前申万空调指数市盈率TTM为10.26倍,处于近5年的3.9%分位数处。

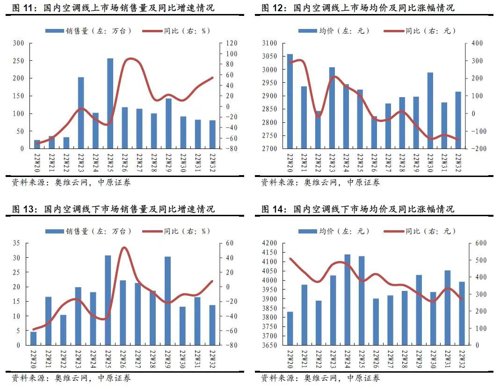

7月以来,国内空调市场开始迎来回暖。一方面是由于近期高温天气的延续;另一方面则是受到“促消费”、“支持绿色家电下乡、以旧换新”等政策利好的助推。根据近2个月的监测数据显示,全国空调线上市场零售额单周最高增幅达80%。

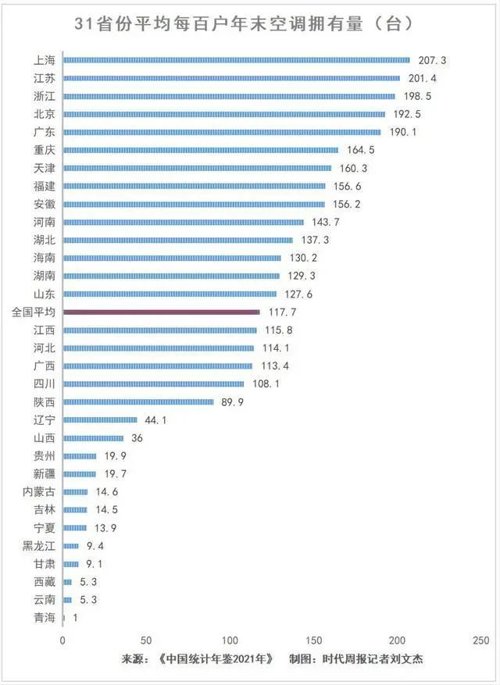

由于今年的高温热量影响范围较大,部分以“夏季凉爽”闻名的省市均出现了不同寻常的高温天气,比如说青海、云南省内多个地区均发布了“高温预警”。

从目前各省份的户均空调拥有量来看,国内市场仍有进一步渗透空间。

此外,从基本面来看,随着全球大宗商品价格的退潮,空调主要原材料铜、铝、钢铁等价格与6月高点相比均出现明显回落。如果大宗商品价格不出现超预期反弹,预计相关企业原材料压力的缓解在10月左右将会有所体现。

考虑到此次高温异常天气的持续性,预计短期内我国空调市场销量或将延续增长态势,需求端有望迎来改善,上半年行业内积压库存或将较快出清。

与此同时,随着原材料价格下降以及地产政策放松,基本面的复苏预期将随着持续的宏观政策出台有所提升,空调行业估值有望得到逐步修复。

(来源:中原证券、国泰君安证券)

空调离不开制冷剂,近期制冷剂产品价格也出现了上涨。

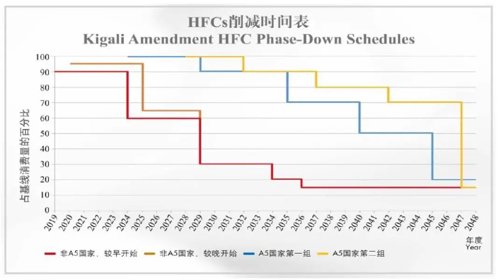

一说制冷剂,大家就会想到,含氟制冷剂会导致臭氧层空洞。事实上,目前制冷剂已经进化到了第四代,会严重破坏臭氧层的第一代、第二代制冷剂在发达国家已经基本淘汰。目前空调主要采用的是第三代制冷剂,经过改良后虽然不会破坏臭氧层,但容易导致全球气候变暖,按照去年9月正式在我国生效的《〈蒙特利尔议定书〉基加利修正案》,也将迎来逐步淘汰。

(来源:生态环境部)

根据相关规定,我国三代制冷剂生产厂家将以2020-2022年全行业的平均销量为基线值,从2024年开始冻结并逐步减产。因此这几年企业纷纷扩产以及维持高开工率以便获得更多的配额,同时下游汽车和房地产等领域需求不佳,供大于求矛盾突出,导致目前三代制冷剂主流产品处于全行业亏损状态。

到今年底,第三代制冷剂配额窗口期就来到了尾声。一方面,当前厂商继续打“价格战”拿配额的动力减弱;另一方面,目前已进入制冷剂需求高峰季,叠加“家电下乡”再开启,市场备货需求旺盛,产品价格有望触底回升,氟化工景气或将迎来拐点向上。

(来源:申万宏源证券、西部证券)

#02

电力

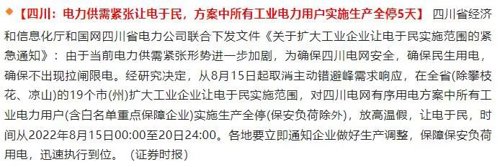

在高温的环境下,居民用电需求强劲,我国部分地区出现有序限电,电力供给情况整体偏紧。昨天中午四川发布的一则新闻,引发了热议。

从7月份的数据来看,该月全社会用电量8324亿千瓦时,同比增长6.3%,环比增长11.7%。其中城乡居民生活用电量1480亿千瓦时,同比增长26.8%。

由于最高气温与全社会用电量增速、最高负荷增速呈现较强相关性,市场预计,8月的用电量增速及负荷增速均有望创年内新高。

由此可见,在用电旺季叠加电力供需偏紧的背景下,电力公用事业板块的投资机会值得关注。目前,火电和水电仍是我国能源结构中发电的主力。

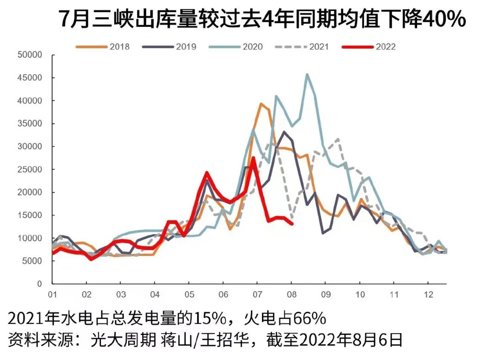

水电方面,受高温少雨天气影响,长江中游水情较差。本次四川限电,与来水不足引发的水力发电大幅弱于预期也有明显关系。

据统计,7月三峡出库量较过去4年同期均值下降40%。长江上游及珠江流域水情相对较好,8月以来溪洛渡平均出库流量同比增长160%、锦屏一级同比增加6%、龙滩同比增加6%。预计今年不同区域水电汛期出力情况可能会出现较大分化。

火电方面,受用电需求回升叠加疫情影响减弱,火电三季度发电量预计环比改善。考虑到整体用电形势偏紧,火电电价或将维持高位。高温天气叠加能源保供背景下,三季度火电电量、燃料成本均有望较二季度持续优化,火电盈利能力有望迎来环比改善,火电转型新能源运营相关标的有望进一步受益。

(来源:中信建投证券)

与此同时,为了切实改善限电问题,抽水蓄能、电化学储能等灵活性调峰资源需要进一步发挥作用,而虚拟电厂的未来也将大有可为。

另外,华创证券指出,高温天气推升电力需求,而煤电是供电大户,高温会提高动力煤日耗水平,此外工业生产强度将在疫情缓和下逐步抬升,国内动力煤价格有望保持高位。(来源:华创证券)

#03

新能源

从中长期来看,践行“碳中和”对于应对全球气候危机具有重大的意义。提升非化石能源占比、大力发展可再生能源已经成为全球共识,光伏和风电也双双成为了今日市场“最靓的仔”。

从目前来看,基于行业比较的视角,在流动性偏宽松、经济弱复苏的大环境之下,具备高景气度的光伏和风电也有望明显占优,新能源仍将是后市反复发酵的主线之一。

光伏方面,今年行业的高景气度持续得到验证。随着需求放量、行业β上行,未来电池新技术迭代及储能赛道叠加有望助推α行情。投资方面,兴业证券认为可以重点关注四条投资主线:

主线一:纵向一体化企业在需求多样化及产业链博弈情况下,供应链优势放大。

主线二:逆变器环节受益于光储高景气赛道叠加,产业链格局稳定,不受硅主产业链价格博弈及海外税收政策扰动。

主线三:辅材环节,包括价格传导及盈利修复逻辑逐步兑现的胶膜环节以及头部格局稳定且产品盈利位于低位的玻璃环节。

主线四:产业链中供给最短缺的硅料环节价格上涨有望持续超预期。

(来源:兴业证券)

风电方面,今日盘面的亮眼表现与一则利好有关。消息面上,国家能源局新能源和可再生能源司副司长王大鹏近日表示,下一步,将创新风电投资建设模式和土地利用机制,重点实施“千乡万村驭风行动”,大力推进乡村风电开发,鼓励村集体利用存量集体土地通过作价入股、收益共享等机制,参与分散式风电项目开发。目前,正在组织编制“千乡万村驭风行动”方案,争取尽快推动实施。

从需求端来看,风电招标量持续向好,今年上半年风电招标量约50GW,全年有望达到100GW,大幅超出市场预期。

从行业盈利层面来看,一方面,招标价企稳,2022年8月至今陆上风机中标均价为2307元/kW,环比上期上升16.9%,陆上风机价格回暖;另一方面,随着大宗商品价格的回落,风电整机和零部件的成本有望迎来改善。

在风机价格企稳+原材料价格回调+下半年景气度高等背景下,风电板块盈利有望迎来回升。

(来源:Wind、中泰证券、国融证券)

今天先说到这里,祝大家投资理财顺利~

风险提示

2022-08-16 17: 37

2022-08-15 08: 00

2022-08-16 12: 38

2022-08-16 12: 38

2022-08-16 12: 37

2022-08-16 12: 37