开学

快乐

临近开学,又到了给“神兽”们交学费的日子了。孩子们学业的提升、艺术的熏陶还有体育素质的培养开销,都不是一笔小数目。

许多家长尝试通过投资积攒一笔家庭财富,为子女准备长期的教育资金。结果盲目地投资,追涨杀跌、盲从建议、跟风热点……家庭的账户余额没有起色,自己却没少向市场“交学费”。

在小浦看来,“神兽”们的学费不得不交,但是投资的学费我们却可以少交一点。

01

家庭核心资产

拒绝高波动

在讨论家庭投资的方法前,不妨思考一个问题:

“把孩子待缴的学费,甚至是家庭全部的应急资产用来做股票投资,是否是理性之举?”

答案恐怕是大大的“不”字。

对于一个普通家庭而言,我们认为最重要的投资需求是稳定,其次才是追求比较高的回报。如果背离了这个要求,就不能称得上是一个好的家庭理财方式。尤其是一些期限较短、有明确用途的资金,如家庭生活费、医疗费、贷款还款等,能够承受的风险更低。

因此,匹配合适的投资方式十分重要。

虽然权益型资产有得天独厚的优势,即长期来看收益水平更高。但是,股票资产波动较大,如果将家庭的“保底”资金也投入到股票市场,一旦短期内市场遭遇较大的冲击,或是家庭突然面临用钱危机,很容易带来资金使用上的不便。

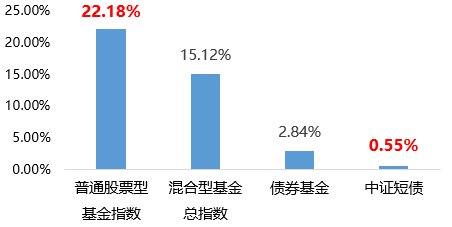

在这种情况下,债券型资产就成了更为合适的选择之一。通过历史数据我们可以看出,过去十年中,普通股票型基金指数的年化波动率高达22.18%,而债券基金指数的波动率却仅为2.84%。这其中,中证短债指数的波动率更是低至0.55%,在稳定性上较股基有非常明显的优势。

图:债券资产的波动率较股票资产有显著优势

数据来源:Wind,2012/1/1-2022/1/1,指数代码:普通股票型基金指数(885000.WI)、混合型基金总指数(885013.WI)、债券基金(H11023.CSI)、中证短债(H11015.CSI)。以上各类型产品风险收益特征各有区别,风险由高到低分别为:普通股票型基金、混合型基金、债券基金。基金有风险,投资需谨慎。

02

用对好方法

追求好收益

有投资者可能会问:

“既然要求稳,我存着现金行不行?”

虽然存放现金也不失为一种方法,但是家庭资金的管理也可以有更好的方式。

首先,有些家庭为了追求更大的利息,会将资金进行长期的储蓄,一旦遇到短期内需要资金运转的危机,便只能提前支取,提前支取的部分只能按活期利率来计算利息,导致收益不达预期标准。

其次,在通货膨胀的压力下,通过存款进行资产保值或许也是效果有限的方法。根据Wind统计,过去20年M2年均增速15.66%,而GDP的年均增速为8.69%。其中货币增长速度和经济增长速度的差距,便可以简单理解为多印的钱。想要更好地保卫钱袋子,使资产跑赢通胀,我们更应该在存款以外学习多样化的“活钱”管理方式以努力达到增厚收益的目标。

所以说,灵活管理家庭资产,远不止股票投资和银行存款这两种方法。看完本文,聪明的你是否学会了少向市场交学费的小妙招呢?

绩优基金推荐

2022-08-18 18: 19

2022-08-18 16: 44

2022-08-18 16: 42

2022-08-18 16: 42

2022-08-18 16: 42

2022-08-18 13: 27