近期美国对半导体产业动作频频,一方面推出了《芯片与科学法案》,希望将半导体产业链搬到美国;另一方面又使出了“断供”的手段,希望锁死中国在芯片设计和第四代半导体上的突破。

受到美国的刺激,半导体国产替代再度成为市场关注的焦点。从芯片设计、晶圆制造及加工、封装、测试环节,市场表现各有不同,哪些细分行业更具投资价值?

芯片法案下的竞争格局

先来回顾下,美国近期对半导体产业的限制措施。

首先,最重磅的是8月9日,美国正式通过的《芯片与科学法案》。

该法案涉及总额为2800亿美元,其中527亿美元将在未来五年内用于直接补贴建设和更新美国芯片厂,2000亿美元用于促进半导体、人工智能、机器人、量子计算等关键技术研究。

该法案禁止获得补贴的半导体公司在中国大陆、伊朗、朝鲜、俄罗斯大幅增产28nm以下先进制程芯片,限期10年。

最直接的是8月12日,美国商务部发布的“断供”政策,对开发GAAFET(环绕栅极场效应晶体管)结构的集成电路所必需的EDA/ECAD软件、金刚石和氧化镓两类超宽禁带半导体材料限制出口。

EDA软件号称“芯片之母”,是芯片设计的核心工具,而氧化镓和金刚石是生产复杂微波、毫米波器件或高功率半导体器件的主要材料。美国希望通过禁售来限制中国在芯片设计和先进制程上的突破。

最具长期影响的是美国搞的“小圈子”,通过不断施压其他国家,试图封锁我国的半导体产业。

据Korea JoongAng Daily报道,韩国政府宣布参加“Chip 4”初步会议,“Chip 4”是美国计划与中国台湾、韩国、日本组建的芯片联盟,以遏制中国大陆半导体产业的发展。

从美国的上述政策可以看到,一个有计划、全方位的半导体产业限制计划正在实施。

半导体产业链实现国产替代,供应链自主可控越发急迫。

半导体国产化进程加速

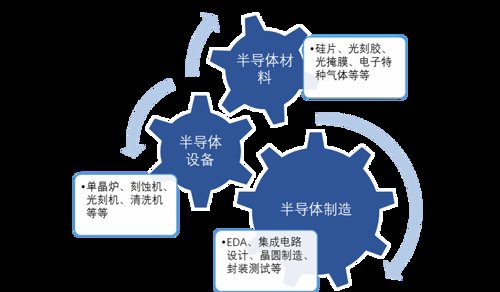

从产业链分布看,半导体产业大致分为三块:

其中,半导体材料包括硅片、光刻胶、光掩膜、电子特种气体等等;半导体设备包括单晶炉、刻蚀机、光刻机、清洗机等等;半导体制造包含EDA、集成电路设计、晶圆制造、封装测试等。

整体来看,半导体行业国产化率较低。

行业数据显示,在最基础的晶圆材料上,6寸、8寸、12寸的晶圆国产化率分别为50%、10%、1%。

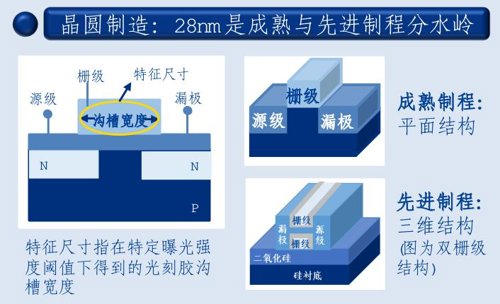

在制造设备方面,包括检测设备、离子注入机在内的国产化率均在1%左右,光刻机更是全民皆知,目前国产能够做到90nm,海外设备已经可以做到3nm。

在被视为成熟制程的28纳米以上的工艺产线里,国产设备占比不到20%,这些设备所用的关键零备件中,又有50%来自美国。

半导体国产化的工作,任重道远。

图片来源:长城证券研报

不过,这也催生了国产替代的加速追赶。

目前,在政策激励、业界真金白银投入的基础上,国内的半导体企业正在快速发展。

从营收数据来看,去年122家A股半导体公司营收合计近4800亿元,同比增长近四成,增幅创近五年新高;净利润同比增长近120%,创近七年新高。

在研发投入上,上述122家公司的合计研发支出达到为454.04亿元,同比增长25.25%,增幅创近五年新高。

在全产业链中,国内半导体企业已经在模拟、功率、封测等领域形成了一定竞争力。

此外,大部分中低端半导体产品实现了国产化替代,目前在消费类电子,如机顶盒芯片、监控器芯片等以及通信设备芯片,国内厂商能较好地兼顾性能、功耗、成本等因素,被市场广泛认可。

在高端如智能手机、汽车、工业以及其他嵌入式芯片市场,我国芯片产品也在逐步打开市场。

哪些细分产业值得买?

在这种产业背景下,我们又应该如何参与半导体产业的投资?

嘉实基金增强风格投资总监、嘉实中证半导体增强基金经理刘斌认为,在国产替代领域,半导体设备材料赛道和模拟芯片赛道有机可寻。

刘斌认为,半导体设备材料赛道方面,本土晶圆产线的现有产能距规划产能仍有较大提升空间,未来半导体设备材料需求稳固。

在国产替代趋势下,国产半导体设备材料公司的成长性凸显。布局刻蚀、沉积等大赛道的设备厂商,具备更为广阔的收入空间。在各类细分赛道布局领先的设备材料厂商,有望率先卡位供应链优势位置。

模拟芯片赛道方面,由于模拟芯片产品种类多,下游应用广泛,因此整体市场长坡厚雪空间大。同时贸易摩擦叠加供需紧张加速国产替代,国产厂商紧抓机遇,不断进行产品扩张,持续拓展消费电子、家电、工业、汽车等应用领域。

总体看来,刘斌认为,半导体国产替代依然是投资主线之一,而且是一个未来可以持续较长时间的主线之一。“因为国产替代不是一蹴而就的事情,而是一个持续的过程,那么在这个过程当中,国产厂商的技术突破、产品放量、产品升级都会带来投资机会。”

其次,刘斌指出,随着汽车电动化及智能化进程不断深入,车规功率器件市场需求持续高增长,同时汽车智能化趋势也将驱动汽车CIS、存储、MCU等芯片的需求,同时本土汽车品牌的蓬勃发展为国内半导体公司创造了广阔的成长空间。

对于当下市场关注的半导体供给情况, 刘斌认为,从周期角度来看,供需紧张关系逐渐缓解,价格属性边际减弱。从供给端来看,消费级等低端产品的供给容易出来,紧缺的局面缓解会比较快,但是工业汽车级的高端产品供给较难快速提高,所以这类产品可能将会长时间处于供需紧张状态。

*风险提示:基金有风险,投资需谨慎,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证,文中基金产品标的指数的历史涨跌幅不预示基金产品未来业绩表现。

2022-08-24 16: 48

2022-08-24 16: 48

2022-08-24 16: 26

2022-08-24 16: 26

2022-08-24 16: 21

2022-08-24 10: 30