医药行业作为关系国计民生的重要行业,政策、技术、人口结构是影响行业发展的重要因素。众所周知,医药行业是个牛股辈出的朝阳行业,在过往二十年的A股历史上,贡献了众多耳熟能详的牛股。不过自从2021年7月1日医药指数见顶以来,医药行业众多个股纷纷开启连绵不绝的下跌模式,众多优质公司纷纷下跌50%以上,在电子、新能源、医药、消费四大赛道中走势最差。

本文尝试从政策、人口结构、估值、预期四个要素判别:医药行业是否面临中期拐点,医药股是否反转,当下是否是投资医药行业的好时机。

首先答案是肯定的,笔者认为当下是最近三年投资医药行业最好的时机,当然以上时间点并非精确到天,而是以月度或者季度为时间轴而计算。

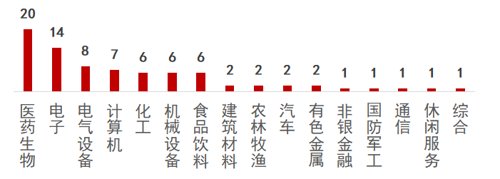

图1:2011年1月至2021年6月涨幅超过10倍的个股行业分布。

数据来源:易米基金。

从2011年开始算起,到一年多前回调的起点2021年6月,医药生物行业涨幅超过10倍的个股数量最多达20个,其次是电子的14个。虽然行业都有周期,但是医药行业确实是个长坡厚雪出牛股的行业。

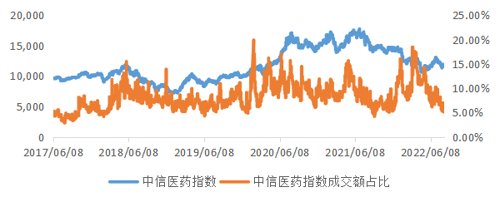

从2021年7月开始回调以来,截至2022年8月12日,中信行业指数回调31.63%,期间最大回撤41.87%;成交额占比降低到5%,虽然2017年该值达到过3.5%的低值,但是当时医药行业市值占比6%左右,而当前医药行业市值占比8%。

当前5%左右的成交额充分反映了该行业预期很低,存在较大预期差,类似2017年年中,当前或是医药行业很好的布局期。

图2:中信医药指数走势与成交额占比

数据来源:Wind

01

政策端集采预期反应充分、优秀企业已经走出集采困境

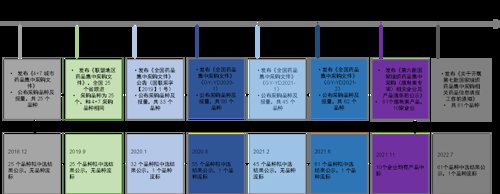

本轮政策周期从2018年开始,政府将药品和器械带量采购常态化,并规划截至2025年,将不少于500种药品、五大类高值耗材纳入集采。

除此之外,诸如IVD试剂、中成药也会有省级联盟进行集中带量采购,而诸如种植牙耗材,由于引起了较高的社会关注,也进入政府集采视野中。正是由于集采不断扩面打击市场信心,叠加前期医药股估值过贵,医药股过去一年处于不断的下跌中。

图3:医药集中带量采购政策时间线梳理

资料来源:易米基金

截至目前,第七批集采结束,全国范围内已经集采了294个品种,集采品种销售额占集采前公立医院生物药和化学销售额的35%,叠加心脏支架和人工关节的集采,累计节约3000亿左右的费用。如果叠加省级联盟集采的品种,实际集采品种已经超过500个,基本已经覆盖绝大部分符合现行集采条件的品种。

考虑到诸如生化试剂、发光试剂、电生理、中药配方颗粒、种植牙等集采难度大的品种将由省级联盟负责在今年落地,无论是药品还是高值耗材、IVD试剂,绝大部分品种都已经纳入集采。集采对医药行业的影响,在股市层面已经反映较为充分了。

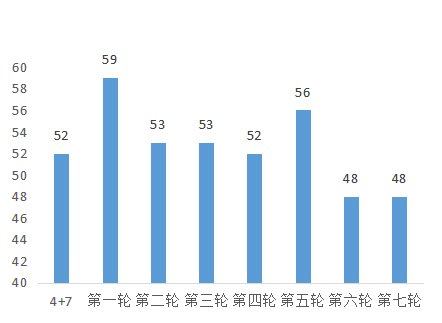

图4:集采降幅平均数(%)

数据来源:易米基金

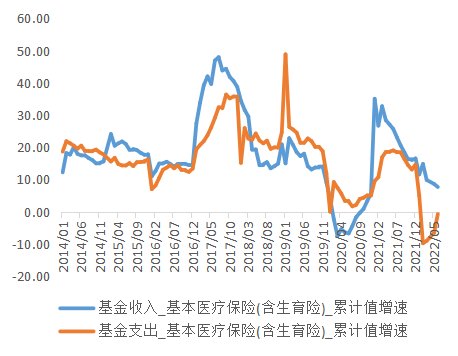

图5:最近两年医保结余明显,医保资金较为宽裕

数据来源:人社部

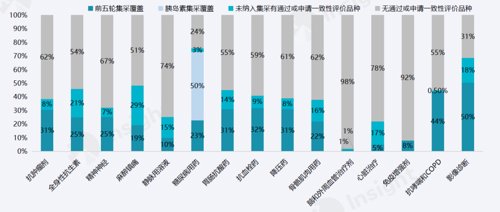

各疾病市场正逐渐被集采品种占据,比如影像诊断、糖尿病用药销售额已被集采占据超过 50%。由于难仿药以及创新药的存在,叠加省级集采联盟的覆盖,绝大部分品种已经被集采覆盖到。

图6:主要疾病领域集采品种使用占比状况

资料来源:insight数据库

备注:统计来源与百张以上床位医疗机构数据

集采对于医药行业而言,除了医保控费砍掉行业内不合理利润之外,更深层次的含义更多地是“腾笼换鸟”,提高创新药械在市场份额中的比重,尤其是国产创新药械。

国家大力支持国产创新药械的发展,以上领域将孕育较多投资机会。叠加美国通胀见顶,美联储货币收紧预期见顶,创新药产业链的估值有望得到回升,全球市场医疗保健行业有望得到共振抬升。

图7:医院终端创新药市场份额变化

数据来源:医药地理、易米基金

图8:医院端国产创新药市场份额变化

数据来源:医药地理、易米基金

02

人口老龄化下医药行业需求有望持续抬升

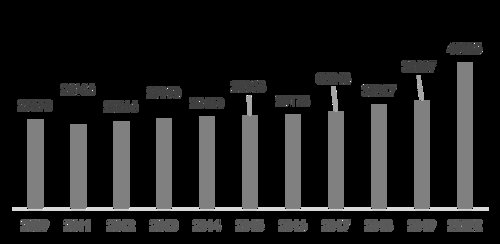

我国上个世纪六七十年代婴儿潮出生的人,在未来十年将逐步步入老年,老龄化趋势明显。预计2029年我国55岁以上人口将达到4.5亿人,比2019年增加36%。而2019年,我国55岁以上人口比2009年增加21%,我国将迎来老龄化加速的发展时期。

图9:中国55岁以上人口数目(万)

数据来源:统计局、易米基金

图10:我国历年新出生人口数量(万)

数据来源:统计局、易米基金

医药的需求即随着年龄的增长而增加的,同时也随着疾病程度的增加而增加。为了更好地衡量医药需求和年龄的关系,我们用疾病致死率这个指标来近似代替老龄化带来的医药需求,其逻辑内涵就是重病需求代表了未来老龄化带来的大部分医药需求。

从心脑血管和肿瘤这两个致死率最高的疾病来看,人类在60岁以后心脑血管疾病发病率陡然上升,而肿瘤在50岁以后发病率就陡然上升。无论是肿瘤还是心脑血管疾病都呈现了明显的随着年龄增长而指数型增加的特征。因此,老龄化将带来巨大的新增生物医药的需求。

图11:主要疾病致死率随年龄变化状况

资料来源:2019年中国医疗卫生年鉴、易米基金

03

医药行业估值处于历史低位,机构配置比例低,处于战略配置区间

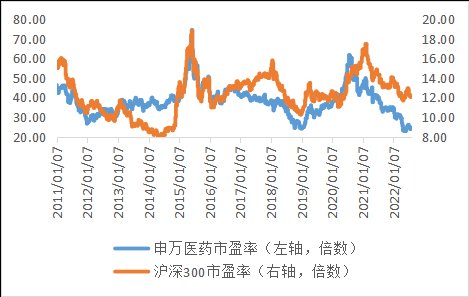

当前医药行业,从PE(ttm)角度判断,截至2022年8月12日,申万医药指数市盈率为24.46倍,基本为2011年以来最低值。

医药行业相对估值,用申万医药相对于沪深300指数的市盈率(ttm)倍数来计算,仅仅2倍,基本也是最低值。但是,医药行业整体还是不断增长的行业,人口老龄化时代,该行业增长是确定而有保障和相对优势的。

图12:医药行业PE估值状况

数据来源:统计局、易米基金

图13:医药行业相对估值状况

数据来源:统计局、易米基金

除掉2020年疫情导致国内药品销售额减少8.45%,其他年份医药药品销售额仍然保持增长。相应地,医药行业自然也存在投资机会。

图14:历年国内药品销售状况

资料来源:米内网、易米基金

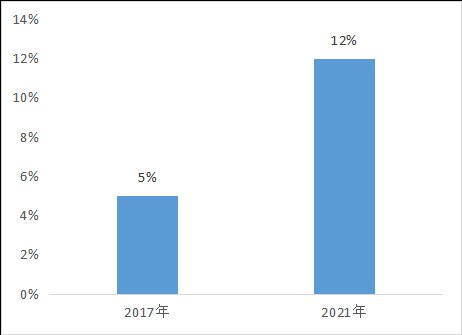

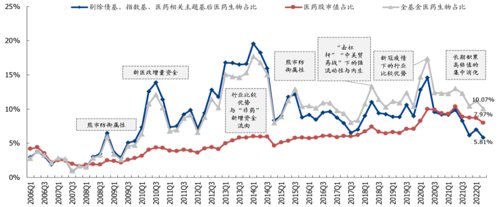

另外从机构持仓角度去分析,当前医药行业剔除医药主题基金,非医药全市场主动型基金低配医药行业2.16%,低配明显,市场预期悲观,存在较大预期差。

图15:医药股持仓状况

资料来源:国盛证券、易米基金

综合上述,笔者认为当前医药行业处于一个很好的布局期。

风险提示:本材料中的观点和判断仅供参考,不构成投资最终操作建议或实际的投资结果。本公司不保证其中的观点和判断不会发生任何调整或变更,且不就材料中的内容对最终操作建议作出任何担保。投资有风险,入市须谨慎。

2022-08-25 19: 13

2022-08-25 17: 13

2022-08-25 17: 13

2022-08-25 17: 12

2022-08-25 16: 29

2022-08-25 16: 29