市场的底,就在这里

周勇 2022-09-05 21:30

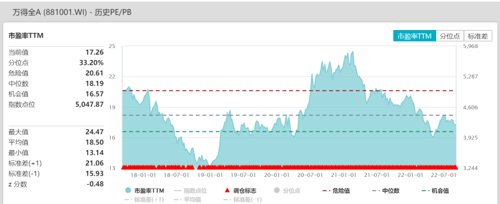

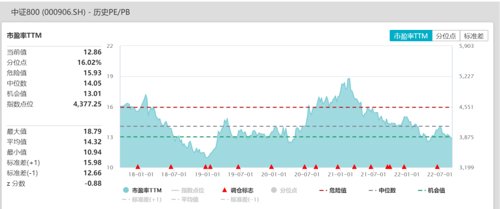

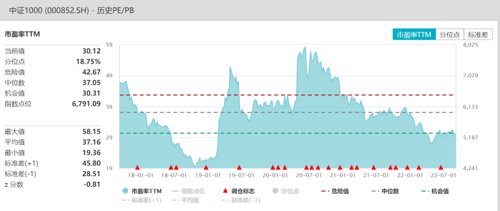

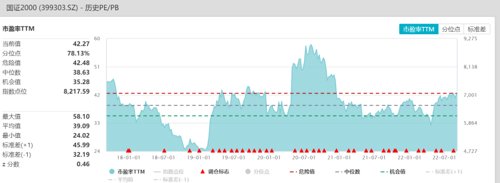

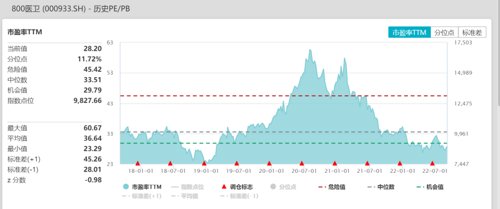

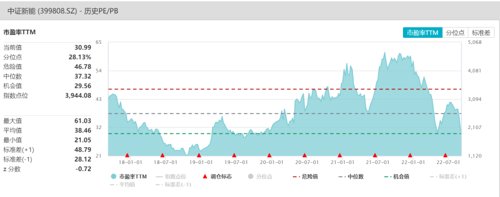

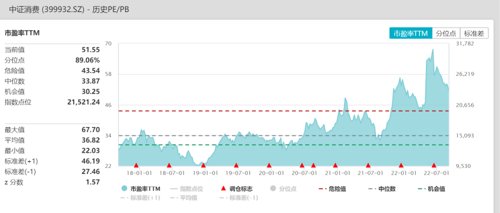

今天创业板难得收了红,打断了八连跌的节奏,让“阴气”弥漫的市场总算缓了口气。不过交易热度还是不高,成交量虽然较上个交易日有所回升,却依旧不足8000亿。情绪依旧低迷,赛道依旧很凉,躺平的躺平,观望的观望,可以说市场已经从悲观进入到了摆烂环节,乏善可陈。先看表像,创业板上周五其实就有点跌不动了,两市成交量萎缩成那个样子,北上资金进进出出也就那几十亿,砸不下去拉不上来,流动性甚至还不如被巴菲特捅穿的港股。这次下跌,我觉得原因有三,其一是鲍威尔的鹰派发言,给市场结结实实浇了一盆冷水。9月底的议息会议很有可能加息75个基点,之前美国通胀有所缓解,加息预期降低了不少,现在又被鲍威尔八分钟拉满,明年降息基本不可能了。其二是疫情的反复。这疫情就像路易十六,没有头。最近又开始反复,超2000个高风险地区,还涉及到十多个省会或者直辖市,对经济的影响不言而喻。另外,双节马上就要来了,双节之后就是二十大,防止疫情扩散控制人员流动成了重中之重,旅游机场啥的估计又得靠边站了。其三是经济数据的不理想。8月制造业PMI是49.4,比7月份上升了0.4个百分点,但依然位于50的荣枯线下方,说明制造业仍然在收缩,只是收缩力度没那么大而已。服务业PMI是52.6,虽然勉强站上了荣枯线,但还是处在一个困难扩张的区间。如果从这些基本面来分析A股市场,首先,美联储的鹰派态度短期内不会改变,然后是疫情的好转,路易十六的头还能接上去吗?哈哈,我不敢赌。最后就是国内的经济数据,我个人认为,8月有可能会出现一个经济的短期底部,或者说8月本身就是一个弱复苏的阶段。因为7月的数据是相当难看的,明显出现了恶化,而8月份的经济数据恶化的速度在减弱,甚至已经有了触底反弹的迹象。虽然这波疫情殃及到了南方的一些大城市(广州、深圳),这可能会对9月的经济产生压力,但长期看不太可能再次失控,更不会像4月份的上海那样严重。总体来说,加息和疫情我觉得这两个利空因素已经打满了,再糟糕的情况大概率不会发生,所以我认为9月的经济整体是走一个弱复苏的,那么A股向下的空间就不会太大。向下空间不大,那底部究竟在哪里?现在能像4月底那样抄一波吗?万得全A当前PE是17.26,低于中位数,历史百分位是33.20%。沪深300当前估值是11.66,历史百分位是14.06%,处于低估区间。中证800当前PE是12.86,历史百分位16.02%,处于低估区间。中证1000当前PE是30.12,历史百分位18.75%,处于低估区间。中证1000当前PE是42.27,历史百分位78.13%,处于中枢偏高区间。从全市场的角度来看,除了小盘股,大盘股和中盘股指数基本都是偏低估的。再看看热门行业的窄基指数:中证医药当前PE是28.20,近5年的历史百分位是11.72%,和2018年熊市尾声的时候差不多了。中证新能源指数当前估值30.99,近5年历史百分位是28.13%,其实并不算高。我知道这个指数是大家关注比较多的,那就多说两句。新能源景气度非常高,近两年一直走的上涨趋势,即便如今年3、4月的极端环境下,估值也没有显著低于30倍。新能源的几次估值底都是在30以上,2020年3月底是31.5倍,2021年5月中是37.2倍,2022年4月底是29.7倍。就这个结果来看,当前的估值也接近前几次的底部区域。为什么新能源一直涨,估值却不高呢?我觉得是在近期调整中,新能源板块的估值被业绩增长快速消化,当前中证新能指数估值已经接近今年4月底时水平。在经历7、8月的震荡、分化、休整后,新能源拥挤度已降至中等偏低水平。如果后续板块继续横盘震荡,拥挤度也将逐步回到历史低位。中证消费当前PE是51.75,近5年历史百分位是89.06%,处于高估区间。没想到吧?白酒跌了这么久,还是这么“高高在上”。大消费白酒、医疗、房地产等,跟经济联系比较紧密,受疫情影响比较大,特别是房地产,需要紧盯政策。而最近疫情扩散影响了大家对于消费反弹的预期。医疗器械倒是出了个利好,暂停对创新医疗器械的带量采购,不过今天高开低走,可见市场并不买单。如果股债利差跌到3以下,说明股票相对于债券性价比不高,买股票不如买债券;如果股债利差达到5以上,说明股票的性价比优于债券,适合配置股票。当前的股债利差是3.17,是一个适中区间,不存在严重的资产配置倾向。这里简单说下这个指数,股市吸引力指数=中证800盈利收益率/无风险收益率(十年期国债收益率)。中证800盈利收益率就是中证800市盈率的倒数。股市吸引力指数以2作为中枢,以0.5倍为间隔,可以简单分成四档。当股市吸引力指数>2.5时,代表股市估值极低,四星甚至五星级别的投资机会,适合高仓位配置;当股市吸引力指数在2-2.5时,表示股市估值偏低,三星至四星级别的投资机会,适合中等仓位配置;当股市吸引力指数在1.5-2时,表示股市估值偏高,投资级别在二星至三星区间,那么低估时购买的仓位这时候就可以适度减仓了;当股市吸引力指数<1.5时,表示股市估值极高甚至达到了泡沫阶段,投资级别在一星至二星区间,需要大幅减仓。前四个红圈就是股市吸引力指数大于2.5的时候,也就是四到五星级的投资机会,分别是2016年初、2018年底、2020年3月和2022年3月-4月。而第四个红圈是今年3-4月份,股市吸引力指数达到了2.95,妥妥的五星级投资机会,之后的V型反弹大家有目共睹。

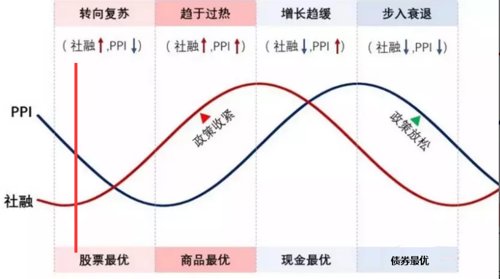

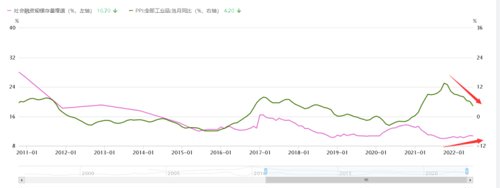

下边前两个绿圈是股市吸引力指数小于或等于1.5的时候,分别发生在2015年6月,也就是上轮牛市的巅峰,还有就是在2018年初,当时是以上证50、沪深300为主的蓝筹行情,后来市场风格切换,开始逐渐走向中小盘成长风。第三个绿圈是在2021年2月底,也就是“喝酒吃药”行情的尽头,当时股市吸引力指数最低到了1.7左右,是偏贵的。而当前A股的股市吸引力指数=1/中证800 PE/十年期国债收益率=1/12.86/2.6226%=2.965,正是五星级的投资机会。甚至已经接近了今年4月底的位置。理论很复杂,简单说。PPI代表的是工业原材料的价格,一定程度反映了经济的兴衰。PPI上行,说明工业品价格上涨,经济向好;PPI下行,说明工业品降价,经济下行。当然,这里面还会有通胀等各种扰动因素,单看PPI是不全面的,所以再引入另一个指标——社融。

社融反映的是金融对经济的支持,受货币政策直接影响。直白点说就是央行放水,企业买不买账。通常情况下,央行用宽松货币政策刺激经济,社融多少都会上升一些。社融和PPI两个指标组放在一起,有四种组合,就此形成了一个周期理论:PPI降、社融升 /PPI升、社融升 /PPI升、社融降/ PPI降、社融降,这四个状态分别对应经济周期中的复苏/ 过热 /衰退/萧条。资本市场扰动因素太多,这个简单的周期模型只能做一个大致方向的参考。要不然我干嘛列了四个指标,就是为了结合起来看,让结论更准确。

好,看下我们当前处于什么位置。PPI逐步回落,社融方面代表的流动性处于底部,有点拐头向上的趋势,按照上面说的PPI-社融周期指标,现在正逐渐步入复苏周期。

结论:基本面上看,如今宏观层面的利空预期基本打满了,说白了就是很难再坏了,再坏了我也不敢想。经济数据是有恢复的动作的,只是力度强不强的问题,整体是一个弱复苏的趋势。技术面上看,市场估值、股债利差、股市吸引力指数都具备底部条件,向下的空间真心不大,你要问我具体在哪个点,我可不敢说,但此时左侧分批布局我认为是安全的的。这周一已经有一个弱反弹了,反弹持续性我姑且看到明天,反弹之后还会有一段震荡磨底的时间。操作上可以逢低吸收筹码了,还是那几个估值洼地。别说,新能源我不看空,我是要低吸的。