过去的你,或许习惯把闲钱存在银行里,定期获得固定的收益。但如今,“躺平吃利息”的时代已经渐行渐远。

一方面,随着市场利率整体下行,银行定期存款收益逐渐降低。

就在上周,多家国有大行下调个人存款利率。其中,一年期、二年期存款利率下调10个基点,三年期存款利率下调15个基点。存款利率下调,意味着钱存在银行,利息收入比之前变少了。比如10万元存3年,利息减少450元。

另一方面,今年资管新规过渡期结束,曾经“深受长辈喜爱”的银行理财产品正式向净值型产品转型。

银行理财不会再像以前一样,有几个点的固定收益率,而是和基金一样,会有一个净值,我们的资产变化将与净值变化同步。

而随着银行理财过去的运作模式被打破,再加上近年来债券收益率的下行,银行理财产品预期年化收益率也呈现不断下降的趋势。

从下图可以看出,银行理财产品的预期年化收益率中枢从5%的高点一路下行。截至去年末,一年期产品的预期年化收益中枢约为3.1%左右,短期产品跌至2%左右,甚至跑不赢通货膨胀。

不同期限银行理财产品

2017-2021年历史预期年化收益率走势

数据来源:Wind,时间区间为2017年1月1日至2021年12月31日。银行理财产品历史预期年化收益率走势不代表未来表现,投资有风险,选择需谨慎。

也许,我们是时候转变观念,从储蓄型理财转向投资型理财了。

尽管对于以波动大而著称的A股市场而言,想要获得稳健的投资理财收益,并不是一件容易的事情。但总归有一些办法,帮我们尽量降低市场的波动风险。

资产配置是这其中的方法之一。

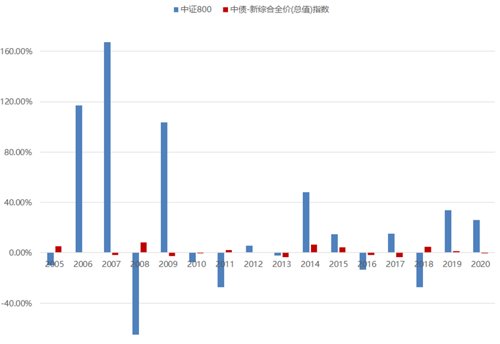

股票和债券,是资产配置中最常见的底层资产。根据股市和债市过去15年的表现,可以发现,在大多数年份中,股市和债市之间都存在明显的“跷跷板”效应,即“你跌我涨”。

2005-2020年代表股债资产指数的涨跌表现

数据来源:Wind,时间区间为2005年1月1日至2020年12月31日。以中证800为股票指数,中债-新综合指数为债券指数。指数过往业绩表现不代表未来,投资有风险,选择需谨慎。

如果我们将资金按照一定比例投到股市和债市,进行测算会发现,在2005年至2020年间,股债比为8:2的投资组合,其累计收益率和年化收益率最高,其次是股债比为7:3的组合。此外,这两种组合的波动率也更适合大多数人的心理承受能力。

2005-2020年不同股债组合的表现

数据来源:Wind,时间区间为2005年1月1日至2020年12月31日,以中证800为股票指数,中债-新综合指数为债券指数,投资方式为一次性投资。指数测算业绩不代表真实表现,投资有风险,选择需谨慎。

因此,在当前理财和基金产品收益率均大幅波动的环境里,对股债进行资产配置,是一种攻守兼备、适合大多数投资者的理财方式。

过去一年,受股债资产波动加大、信用风险频发的影响,基金业绩表现分化,基金挑选难度增加。

而超级理财加投顾组合采取“固收打底+权益增强”的策略,固定收益类基金仓位占比87%-97%,权益类基金仓位占比为3%-13%,争取以多元的资产配置获取稳健的收益。

在底层基金产品的选择上,超级理财加投顾组合以均衡稳健的配置风格为基础,持续挖掘优秀的基金产品和基金管理人,通过紧密跟踪基金表现、适时调仓,来争取获得超额收益。

注:超级理财加组合风险等级中低风险(R2),适合稳健偏谨慎型及以上投资者。

近期市场对经济预期有所弱化,相关政策持续努力促进经济恢复;外需方面有逐步承压的迹象,在欧美受到加息、通胀等多因素影响下,四季度及之后可能会进一步冲击其消费需求。

目前A股市场仍处于震荡阶段,基本面仍存在一定压力,同时市场也在消化部分板块相对较高的估值压力。

央行降息,债券利率快速下行一波后,近期也处于震荡调整阶段,市场关注是否有再次降息的可能以及后续是否有超预期的稳增长政策出台等,现阶段可能多以震荡行情为主。

三大特色>>

1. 理财新选择,适合管理中短期闲置资金,比如每月扣除基本开销后的工资收入、已经充分预留的还房贷资金中的部分、孩子的教育金等。

2. 债券基金为配置底仓,追求中长期稳健增值。组合风险等级为中低风险,适合对流动性有一定要求、追求稳健收益、对风险比较敏感且不希望承受太大波动的投资者。

3. 适当优选权益资产进行投资,追求收益增强。组合中权益基金配置比例3%-13%,力求通过全市场优选基金,增强收益弹性。

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资者应当充分了解定投和零存整取等储蓄方式的区别。定投是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎。

2022-09-21 18: 04

2022-09-21 18: 04

2022-09-21 08: 15

2022-09-20 20: 04

2022-09-20 19: 52

2022-09-20 19: 52