嘉合权益研究部 2022-09-26 15:41

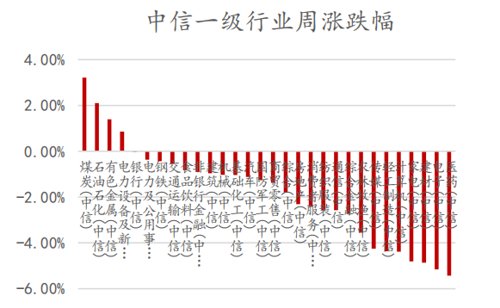

截至上周五收盘,沪指周跌1.22%,深成指周跌2.27%,创业板指周跌2.68%,美股三大指数持续下行。所有板块中,煤炭、石油石化、有色金属和电力设备新能源板块表现较好,其余板块本周下跌,其中医药和电子跌幅较大。资金方面,两市日均成交额6516.5亿元,北向资金净流出61.34亿元。全周来看,电力设备板块主力净流入额居前(+75.34亿元),电子板块主力净流出居前(-13.26亿元)。具体来看,沪指震荡后下破3100点,成交量萎缩,交投低迷。周线维度持续下探,短期来看指数向3000点寻找支撑的概率较大。

数据来源:wind,嘉合基金

事件:1-8月商品房累计销售面积87890万平方米,同比下降23.0%,跌幅较1-7月收窄0.1pct,当月销售面积9712万平方米,同比下降22.6%,跌幅较上月收窄6.3pct,环比回升4.9%。1-8月商品房累计销售金额85870亿元,同比下降27.9%,跌幅较上月收窄0.9pct,8月单月销售金额10107亿元,同比下降19.9%,跌幅收窄8.3pct,环比回升4.3%。

【点评】今年以来地产复苏最大的制约核心因素在于经济、以及疫情的反复对于经济的影响,因此城市间的结构性分化会在今年演绎的非常明显。我们预计核心城市的放松力度有望加大,核心城市特别是核心区域有望受益于后续的政策宽松,在核心城市布局占比高的房企和去年以来在核心城市保持拓展节奏、持续补货的房企有望在后续实现更优的销售增速,而布局下沉的房企则由于销售复苏慢、现金流恶化速度快叠加而较难有起色。因此我们建议重点关注信用情况更为良好,资金链更为安全,货值更为充裕的国企央企以及优质的混合所有制企业。事件:8月磷酸二铵出口52万吨,环比增加53%,出口均价940美元/吨,环比略降;磷酸一铵出口16万吨,环比持平,出口均价978美元/吨,环比略涨。钾肥进口77万吨,环比增加13%,进口均价605美元/吨。

【点评】1)国内市场:一铵下游复合肥华北发运进入旺季,价格出现反弹;二铵处于秋季备肥阶段,行业仍处于去库周期,交投向好。2)国际市场:东南亚需求大部分由摩洛哥、沙特承接。澳洲采购季来临,北美秋季采购开始,带动北美磷肥价格出现反弹。3)原材料:合成氨及硫磺价格触底上行,对磷肥价格形成支撑。风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉合基金",且不得对本文件进行任何有悖原意的删节或修改。