上周经历了美联储加息、美元持续走高后,出于对流动性和经济衰退的担忧,海外市场动荡,大A也受到压制,上证指数跌1.2%,创业板指数跌2.7%。

有人会说,这是国庆长假前的“日历效应”,即节前两周A股表现往往一般,但节后两周表现或许亮眼,因此应该持股过节。但目前资金交易意愿较低,使得市场依旧维持震荡态势,对于想要平滑组合波动或者是低风险偏好的客官来说,持币过节或许也是比较稳妥的选择。持币不等于闲置,这些现金管理利器了解一下~

我们常说的现金管理利器主要有短债基金、同业存单指数基金和货币市场基金。

➤短债基金是指基金资产80%以上投资于债券,其中投资短期债券的比例不低于80%的债券型基金;

➤同业存单指数基金是指80%以上的基金资产都会投资于同业存单指数中的成分券或备选成分券,也属于债券型基金;

➤货币基金则是主要投资一些安全性比较高的国债、银行存款、大额存单等的货币市场型基金。

作为现金管理利器,短债、同业存单指数基金和货币市场基金在今年波动的市场中均展现出不错的防御性,都属于低波动、低风险的产品序列。从风险收益特征、投资久期和灵活程度上分别看又有些许不同:

风险收益特征上

短债基金>同业存单指数基金>货币基金

投资久期上

短债基金>同业存单指数基金>货币基金

灵活程度上

货币基金>同业存单指数基金>短债基金

底层资产不尽相同

短债基金或有更高向上空间

从投资范围上看,短债基金主要投资于剩余期限不超过397天(含)的风险低、久期短、波动小的债券资产;同业存单指数基金主要投资于剩余期限一年以内的同业存单;货币市场基金的可投范围更多样,包括存单、定期存款、短期融资券等。

因此,相比货币基金,同业存单指数基金的“纯度”更高;相比同业存单指数基金,短债基金的投资品种更宽泛,且久期、标的资质和投资策略上会更有施展空间,可以力争获取更厚的信用挖掘收益。

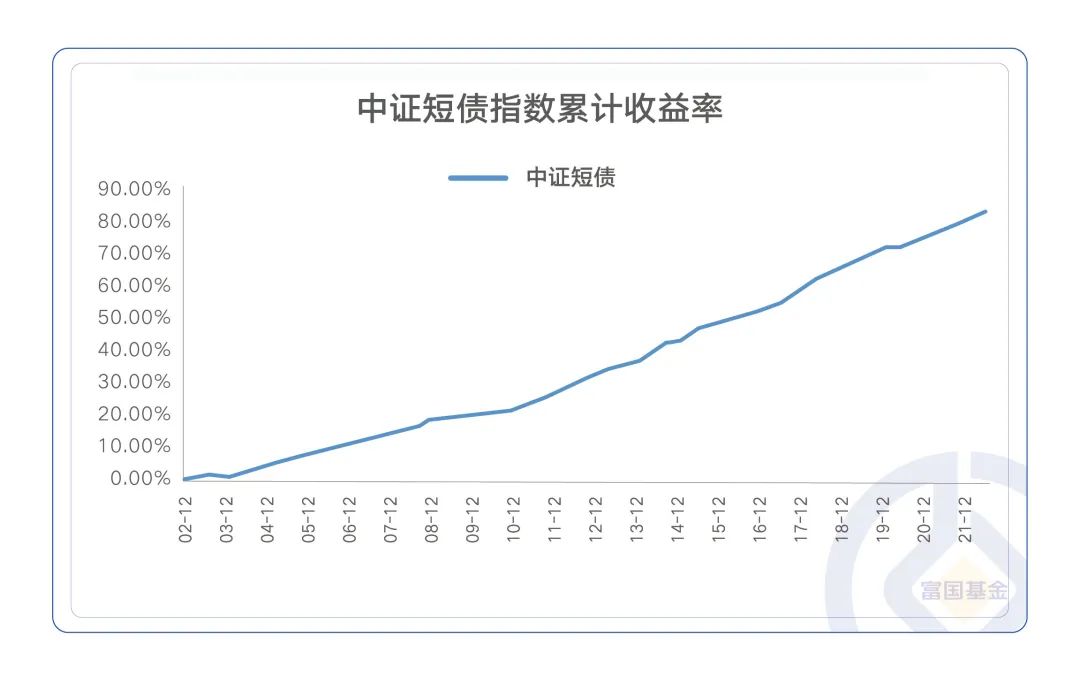

数据来源:Wind,截至2022-09-26。指数历史业绩不代表未来,不构成对基金业绩表现的保证。

灵活度存在差异

提前规划闲钱时长不闲置

“持币”不仅要考虑现金工具的风险收益特征,还得考虑拿多久,因此规划时长也是“持币”的精髓之一。日常生活中,我们手机钱包里多少会有一些零钱,为的是随存随取,灵活性就显得很重要。

● 如果客官的持有期小于7天并且金额在1万元以内,货币基金可以实现T+0快速赎回,当金额大于1万元,则T+1到账;

● 持有期限大于7天且小于30天,投资金额又较大时,同业存单指数基金在最短持有期内不可申赎,比如同业存单7天持有期指数基金,在持有7天后可随时申赎,一般T+1到账,彼时和货币基金一样灵活的同时还具有更高的风险收益特征,或许成为这个持有期的更优解;

● 如果持有期超过30天,短债基金一般不再收取赎回费,T+2到账,投资性价比相对突出。

总结一下,如果持有期限大于30天的闲钱,短债基金或更优;如果持有期小于7天,咱就老老实实放货币基金吧。

各位客官可以根据自己投资金额大小、持有期限的需求等因素,综合考虑选择哪种现金管理利器度过一个愉快的假期。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

2022-09-28 20: 25

2022-09-28 20: 23

2022-09-28 20: 22

2022-09-28 19: 41

2022-09-28 19: 41

2022-09-28 19: 40