华宝基金

多元资产周报

2022.10.10-2022.10.16

每周观点:短期市场情绪修复。

市场观点及大类资产配置展望

综述

本周A股主要指数多数上涨,市场先抑后扬:主要由于(1)A股处于历史低位,受流动性支撑,进一步向下空间有限;叠加九月下半段以来,市场成交额持续创新低,卖压减小,为情绪修复创造条件。(2)情绪伴随利多消息明显修复:利好消息包括a)9月信贷社融双超预期;b)美国通胀数据公布,靴子落地,10月为美联储议息会议空窗期,外部扰动得以喘息;C)市场对集采政策缓和的预期逐步趋于一致。总体而言,当前市场上涨的主要因素在于情绪的改善,市场增量资金仍然不足。

前期导致市场风险偏好萎靡因素包括:美联储持续加息、俄乌冲突和中美关系恶化、以及疫情反复和经济数据偏弱;展望后市:1、中期外部货币收紧压力仍存,短期暂得喘息机会:随着美通胀数据公布、10月为FOMC会议空窗期,利空之一的美联储加息预期得以平缓,中期仍需重点关注美国就业数据及通胀数据、中期选举前后市场对于中美关系前景的预期等。2、地缘政治压力仍存,但随着二十大开幕式报告提出国家安全、自主可控、能源革命背景下,能源、军工、半导体设备与材料、信创、风电等板块或将迎来配置机会。3. 国内稳经济问题:二十大开幕式报告中“中国式现代化”、“发展是党执政兴国的第一要务”等提法或有望稳定市场内部风险偏好,叠加9月社融超预期回升,使得市场对稳增长预期回温;此外,二十大开幕式报告中,“房住不炒”这次没提,对地产的态度或有所回暖,需要关注增量政策催化的地产β行情。

从板块上看,医药生物(7.54%)、电气设备(7.33%)、农林牧渔(7.18%)表现较好,房地产(-1.70%)、银行(-1.87%)、食品饮料(-4.73%)表现较差。复盘行业基本面来看,本周医药大涨主要是由于情绪及政策共振,包括相对估值优势,叠加政策边际利好(集采政策缓和及贴息贷款政策利好),往后看,板块仍在底部、四季度大概率存在估值切换逻辑,关注受政策压制的器械及竞争格局好的方向,如创新药。汽车来看,市场对销量预期较高,叠加市场对明年政策的持续性存疑,短期股价或难以依靠预期修正继续上涨。光伏来看,供需共振:需求端,四季度旺季效应显著:国内地面电站建设速度加快,欧洲海运费回落及冬季电价抬升提振装机热情。供给端,硅料产出环比提升,供给瓶颈或开始缓解。农林牧渔来看,在国家管控较严格背景下,国庆后猪价大涨3元最高至28元; 农林牧渔来看,在国家管控较严格背景下,国庆后猪价大涨3元最高至28元,短期来看,目前处于猪周期右侧,供给端短期较弱,需关注11月川湘腌腊季带来的需求端改善。此外,白鸡近期表现较好,主要由于禽流感及中美航班限制导致鸡苗引种量急剧下降,白鸡板块国产替代逻辑升温,板块或类似于去年猪板块迎来配置机会。煤炭来看,本周受三季报低于预期、以及资金止盈切换出现回调,后市或将受疫情影响运输能力,供给或较弱,叠加冬储预期升温,短期动力煤价格或仍将维持高位;焦煤近期表现不错,板块逻辑主要和地产预期及安全监管相关,上涨主要受供需共振影响;供给端国庆期间安全监管趋严影响生产、疫情影响运输能力,需求端受稳增长预期增强或有望持续回暖。

9月通胀数据公布,核心通胀疲软,年内通胀压力整体可控。具体来看,9月CPI同比2.8%(较上月+0.3%),环比0.3%,上行主要由食品分项拉动,受高温少雨天气与节假日需求影响,叠加季节性回升,猪价与菜价环比均大幅上升;非食品项的环比转平,其中油价继续下跌,输入型通胀压力有所缓解,而与出行相关的机票、宾馆住宿与旅行社收费价格,受暑期结束与疫情反复影响下降显著;核心CPI同比回落至0.6%(较上月-0.2%),主要受服务价格环比回落拖累;PPI同比0.9%(较上月-1.4%),环比-0.1%,同比大幅回落主要受去年高基数影响,此外国际油价下行带动国内相关行业价格继续下行,但跌幅有所收窄,基建相关的金属、钢铁等需求回升,煤炭需求稳定价格上涨。总体来看,9月通胀有所上升主要由于季节性因素,年内通胀压力整体可控。

美国9月通胀再超预期,核心通胀韧性依旧凸显。具体数据上,9月CPI同比8.2%,低于前值8.3%,但高于预期8.1%;核心CPI同比6.6%,高于前值6.3%与预期6.5%。结构上来看,本月CPI回落主要由于能源与商品价格回落带来的缓解,但服务分项价格同比大幅上升,其中交运、医疗与住宅环比涨幅均较大,成为核心通胀上升的主要支撑。短期来看,本周公布的9月FOMC会议纪要显示美联储仍高度担忧高企的通胀,由于9月非农就业与通胀数据双双超出预期,11月加息75bp几乎已无悬念,而考虑到10月通胀数据基数较高,四季度美国通胀回落速度或有所加快,需要进一步观察10月的具体通胀数据以判断美联储是否决定政策转向。

9月社融与信贷数据双超预期,企业端各类融资改善成为主要拉动,居民端中长期贷款降幅缩债,地产销售边际改善但仍然不振。总量上,9月新增社融3.53万亿元,同比多增6245亿元;社融同比增速由8月的10.5%,上升至9月的10.6%;M2同比增长12.1%,略低于前值12.2%。结构上,居民端持续低迷,短期贷款下滑成为融资需求走弱的主要拖累,或与9月多地散发疫情压制有关,中长期贷款同比少增有所收窄,地产销售边际改善,但整体依然疲弱;企业端,各类融资改善明显,或表明前期稳增长存量政策逐渐落地,同时债券融资同比少增收窄、股票融资转为同比多增,信心恢复明显。短期来看,在前期稳增长政策持续加码并加快落地下,国内经济复苏动能在增强,实体经济融资需求回暖,四季度基建、房地产等领域的信用扩张有望对信贷和社融增速继续形成有力支撑。

01

国内权益

短期利好偏多,情绪得到提振。但四季度或面临内外需再平衡,海外受疫情及俄乌冲突、加息使得海外需求进一步下滑,国内需求或受稳增长及疫情平缓得到支撑,中期外部货币及地缘政治压力仍然比较大,在没有显著增量资金及盈利反转之前,建议四季度仍以均衡为主。

02

商品

整体而言,短期油价的交易逻辑切换至宏观衰退预期,短期美国加息节奏、OPEC+会议增产结果、伊核协议进展是重要边际变量。

03

境外

04

汇率

本周五(2022/10/14),10年期美债收益率较上周上涨,收4.00,同时,美元兑人民币中间汇率于周五(2022/10/14)收7.1925。汇率端,由于美联储激进加息政策,央行希望维持稳定姿态,加速人民币国际化。

05

固定收益

本周资金面维持平稳态势,短期来看资金面无虞,预计资金面仍以稳为主。10月来看,需要重点关注房地产政策不断加码落地,稳增长预期升温,叠加美联储加息空档期等因素或可能带来的风险偏好修复,从而对债市形成的压力。短期建议采取短券票息策略。

重点产品回顾

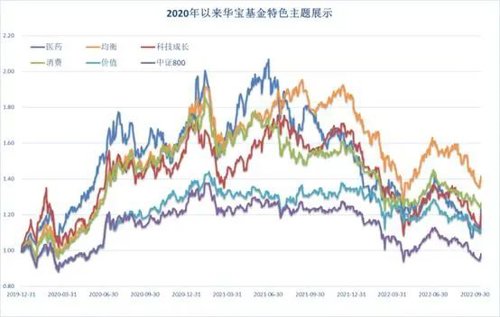

一、相对收益(偏股)

数据来源:Wind;截至日期:2022.10.14,数据区间:2020YTD

数据来源:Wind;截至日期:2022.10.14。

数据来源:Wind;截至日期:2022.10.14,配置比例参考基金波动率等因素设定。

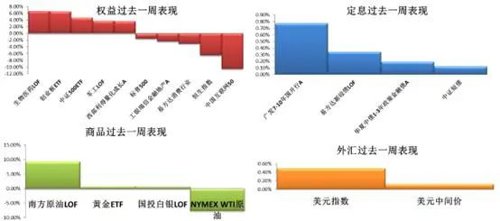

部分资产近期表现

一、大类资产

数据来源:Wind;截至日期:2022.10.14。

二、申万行业(前五后五)

数据来源:Wind;截至日期:2022.10.14。

市场FOF跟踪

01

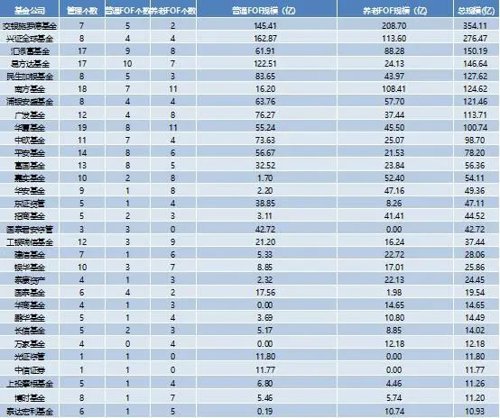

FOF基金公司汇总

公募基金公司在管FOF总数358个(包括正在认购的产品),共71家公募基金有FOF存续产品在管,其中规模在10亿元以上的基金公司共31个,交银施罗德、兴全、汇添富、易方达、民生加银、南方、浦银安盛、广发、华夏、中欧10家的总规模超过80亿元。

数据来源:Wind ,截至日期:2022.10.14。

02

FOF

1.FOF规模靠前基金汇总

数据来源:Wind ,截至日期:2022.10.14, 按照最新规模一栏排序。

2.不同投资策略FOF基金汇总

数据来源:Wind ,截至日期:2022.10.14。

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。投资有风险,基金的过往业绩并不预示其未来表现。购买本基金,请仔细阅读基金合同、招募说明书、基金份额发售公告和托管协议。

以上数据均来源于华宝基金公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。华宝基金公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表华宝基金公司或者其他关联机构的正式观点。

本材料的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议华宝基金公司及雇员不就本材料内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本材料内容所引发的直接或间接损失而负任何责任。

2022-10-17 17: 05

2022-10-17 17: 04

2022-10-17 17: 04

2022-10-17 17: 03

2022-10-17 17: 03

2022-10-17 17: 02