核心观点

2022/10/24

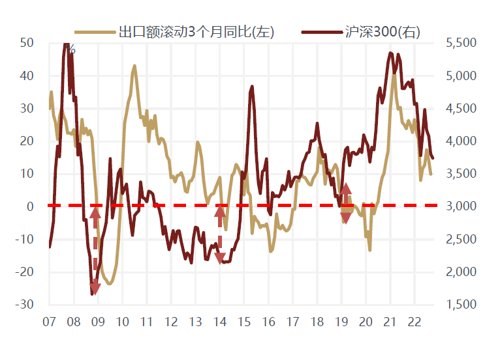

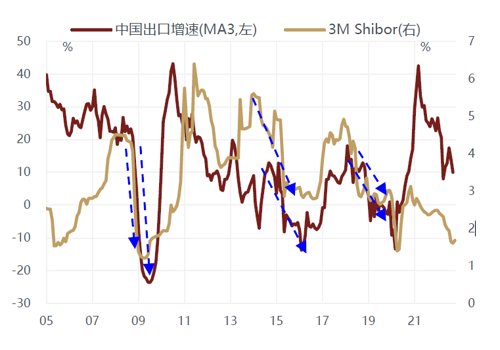

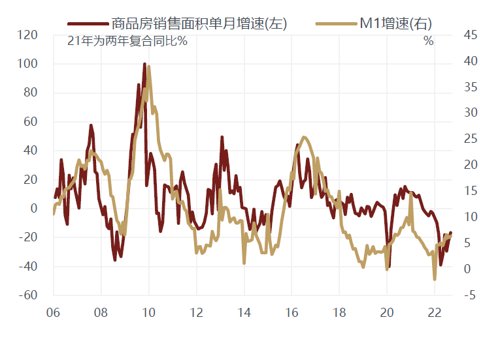

今年下半年以来出口开始显现疲态,四季度随着PPI同比转负,出口增速将进入快速下滑阶段,同比很可能回落至0%附近。一个有意思的现象是,每次当中国出口滚动3个月同比增速回落至0%以下,中国股市也将迎来从熊市转入牛市的拐点,如09年、14年和19年。背后隐含的经济传导机制是:出口下滑引发中国货币条件持续宽松,推动M1增速开始上行,并逐步传导至实体经济。A股首先受益于流动性改善,然后基本面预期也逐步好转,最终促成股市熊市到牛市的反转。而本轮出口大幅下滑后中国货币条件的宽松将更多依靠人民币有效汇率的贬值而非利率的大幅下降,股票市场的上涨力度将弱于前三轮,风格也更接近19年而非09年和14年,即高端制造的表现会强于消费和金融周期。

数据来源:Wind,敦和资管

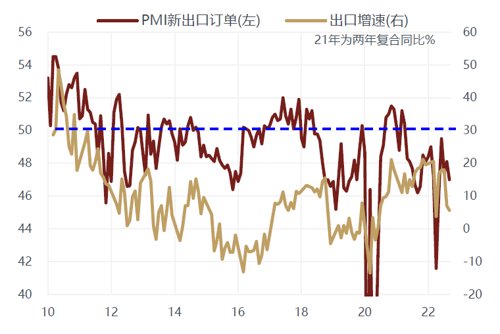

疫情后中国出口增长一直是经济表现中最大的亮点,但今年下半年开始显现疲态,四季度将进入快速下滑阶段,同比很可能回落至0%附近。中国出口在20-21年复合增长接近26%,今年上半年依然表现出很强的韧性,1~7月累计同比增长15%。不过8月份开始初显下滑迹象,出口单月同比降至7.1%,9月进一步降至5.7%,创下年内仅高于4月疫情低点的水平。9月中国PMI新出口订单下滑至47,这一数值已经低于历史上15%分位数水平。中国出口集装箱运价指数(CCFI)在8~9月加速下降,9月同比从2020年以来首次转负,八大枢纽港口外贸集装箱吞吐量同比在8月也开始转负。

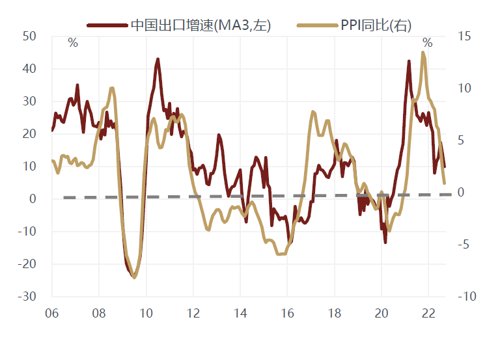

中国出口额可以分解为出口量和出口价格,由于出口价格的波动更大,且与PPI同比高度相关,所以出口额同比和PPI同比的走势也大体一致。9月PPI同比已经回落至1%以下,四季度因为高基数效应大概率跌至负值区间。从历史上来看,当PPI同比回落至0%以下,对应的出口额同比也会相应跌至0%附近或以下。

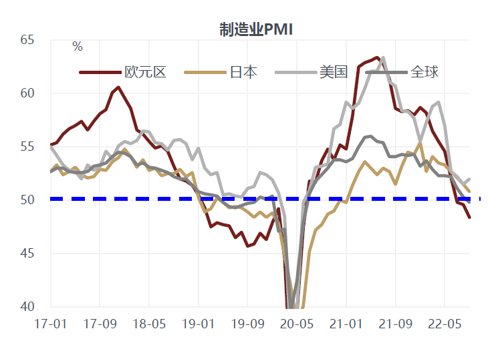

中国出口的下滑并不是产业链转移带来的竞争优势减弱,而是外需大幅放缓的结果。全球PMI从2021年5月开始见顶回落,于今年9月正式跌破50,为20年疫情后首次。其中欧元区PMI已经连续3个月低于50;美国PMI虽仍高于荣枯线,但也处于疫情后的最低水平附近。另外作为全球需求风向标的韩国出口增速,9月已经降至2.7%,这一水平同样创下了疫情后的新低,体现外需正在进入加速下滑的阶段。

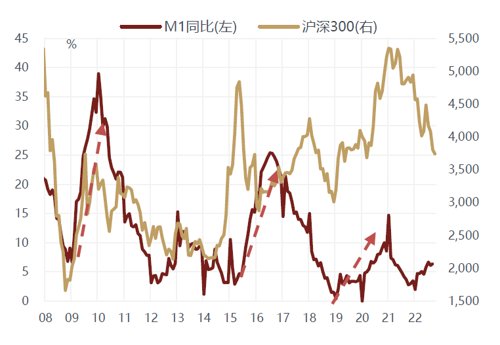

一个有意思的现象是,每次当中国出口滚动3个月同比增速回落至0%以下,中国股市也将迎来从熊市转入牛市的拐点。历史上中国有过三次出口增速跌破0%,分别发生在09年1月、14年3月和19年2月,A股则分别在08年11月、14年4月、19年1月见底,随后开启牛市。可以看出,股市熊转牛的切换点正好发生在出口增长由正转负的拐点,这纯属是一种巧合吗?我们认为背后隐含的经济传导机制是:出口下滑加大了中国经济的下行压力,引发了中国货币条件的持续宽松,推动M1增速开始上行,并逐步传导至实体经济,最终带动PMI回升。M1决定了A股的流动性,而PMI影响上市公司的盈利预期(即使当期盈利仍在下滑),A股首先受益于流动性改善,然后基本面预期也逐步好转,最终促成股市熊市到牛市的反转。

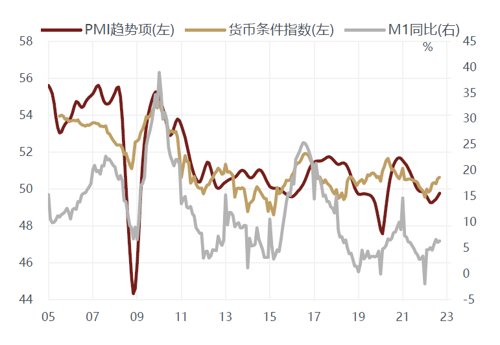

如何衡量货币条件的松紧?我们用货币条件指数来表示,该数值越高则表示货币条件越宽松,反之则趋紧。那么构成货币条件指数的三个主要因子分别是国内利率(3M Shibor)、汇率(BIS人民币一篮子有效汇率指数)和货币供应量(M1同比)三个因子组成,前两个是价格指标,第三个是数量指标,Shibor回落、人民币有效汇率贬值和M1增速回升都意味着货币条件趋于宽松。通过三个因子领先半年的数据跟PMI拟合确定三者在指数中的权重,从权重上看,利率对货币条件的影响最大,其次是汇率,货币供应量的影响最小,也就是说,价格指标对货币条件相对于数量指标发挥更决定性的作用(M1回升往往也是利率下降或汇率贬值的结果)。使用货币条件指数不仅可以反映当期因子变化对货币条件的综合影响,而且对PMI趋势也具有领先预测性。观察出口增速和货币条件指数两者的历史关系可以看到,在每一轮出口下行周期的尾声均出现了货币条件指数的回升。

货币条件宽松的实现方式主要分为两种。第一种由国内宽货币的政策取向主导,体现为国内利率大幅下降,地产成为刺激内需的主要载体,居民是加杠杆的主力。14年出口下行周期就属于这种情形,在出口增速回落的同时,以3个月Shibor为代表的短端利率也大幅下降250bp,推动地产销售面积回到双位数增长,居民贷款成为信用扩张的主要贡献者。而汇率方面并没有体现出宽松的特征,14-15年由于美元升值,人民币跟随美元被动升值,一篮子有效汇率持续上行,在15年还创下当时的历史新高。

第二种由海外货币政策的宽松主导,间接导致人民币有效汇率出现贬值,即通过汇率的方式来实现货币条件的宽松,出口相对受益,企业成为加杠杆的主体。一般而言,人民币兑美元的汇率波动小于其它货币兑美元的波动,所以在美元升值时,即使人民币相对于美元贬值,相对于一篮子货币的有效汇率往往仍是上升的,货币条件被动趋紧;反之亦然,当美元开始走弱后,人民币有效汇率也会跟随下降,对货币条件起到宽松的效果。19年出口下行周期就属于这种情形,当时美国经济在经历了18年的大幅加息后开始显著放缓,19年8月正式开始降息,美元没有进一步走强,而人民币有效汇率出现了贬值走势。与第一种方式相比,利率对货币宽松发挥的作用较小,3个月Shibor在19年保持低位震荡的特征,但没有进一步下行,地产销售的恢复力度也较弱,仅从负增长转为小幅正增长。由于制造业更受益于汇率贬值,企业取代居民成为信用扩张的主力。

09年出口下行周期带来的货币宽松是上述两种方式的结合。一方面,国内通过连续降息降准推动Shibor下行至接近1%的历史最低位,另一方面,美联储也通过量化宽松的方式向海外市场注入大量流动性,推动美元走弱,人民币有效汇率跟随下行。这种利率和汇率双宽松组合使得货币条件处于历史最宽松的水平,M1增速大幅攀升至接近40%的水平,地产销售和出口都出现了强劲的恢复,居民和企业同时加杠杆,大幅推高社融增量。

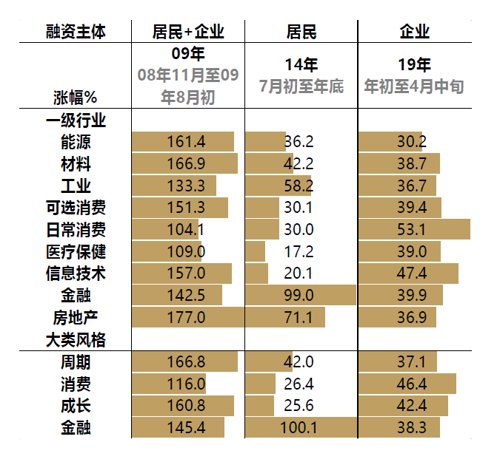

尽管过去三轮出口下行周期都出现了股票市场的大幅上涨,但上涨力度仍存在明显的差异。09年受益于国内外双宽松,股票涨幅最显著,沪深300接近翻了一倍;14年货币宽松主要通过国内利率的下降来实现,对股票的流动性驱动也特别明显,沪深300涨幅达到50%左右;而19年货币宽松主要依靠汇率贬值,M1同比仅出现小幅反弹,股票上涨力度最小,沪深300涨幅不到40%。股票市场的行业风格也与宽松的方式有很大的关系,如果是国内利率主导,那么周期和金融地产相对占优,如果是海外汇率主导,那么成长相对占优。09年风格较为均衡,周期股和成长股均有很好的表现,14年主要体现为受益利率下降的金融地产领涨,而19年则是受益人民币贬值的以高端制造为代表的成长股领涨。

那么本轮出口大幅下滑后,货币条件的宽松会和过去三次有什么不同?第一,国内利率虽然仍有下降空间,但幅度有限。尽管随着美国经济的下滑以及通胀的降温,美联储加息节奏在明年会逐步放缓,对国内利率下行的抑制作用将减弱,但毕竟中美短期利差已倒挂260bp,创07年以来新低,如果美联储不能很快从加息转为降息,那么国内降息空间也十分有限。第二,当美国进入加息周期尾声,美元一般会先于利率见顶,明年美元见顶回落的概率较大,人民币有效汇率会有明显的下行空间(即使人民币相对于美元不会进一步贬值),届时汇率将发挥更大的宽松作用,不过由于联储还不会很快降息,海外宽松的力度也远不及19年。第三,地产销售可能有修复性反弹,M1增速有望继续回升,但力度可能不大。总体来看,本轮出口大幅下滑后中国货币条件的宽松将更多依靠人民币有效汇率的贬值而非利率的大幅下降,股票市场的上涨力度将弱于前三轮,风格也更接近19年而非09年和14年,即高端制造的表现会强于消费和金融周期。

特别声明

本文涉及对未来事件或者情况的描述、预测或观点均属前瞻性陈述,受难以预测的特定风险、不确定性、假设有效性及信息时效性等诸多因素限制,仅供参考之用,不构成对任何人的投资建议或者销售要约。读者应结合自身情况,独立判断所载内容的有效性,自主决策是否采信,敦和资管及其雇员对读者使用本公众号及其内容开展投资行为等活动造成的结果不承担任何法律责任。

敦和资管对刊载的原创内容享有著作权。未经授权,任何机构或个人不得以任何形式节选、复制、修改、使用或传播本订阅号内容。如经授权转载,须完整转载并注明出自敦和资管公众号。

敦和资产管理有限公司

愿 景——成为最受人尊敬的资产管理机构

使 命——为慈悲利他的事业创造价值一一

价值观——敦仁颐和 尊道贵德一一一一一

2022-10-26 17: 53

2022-10-26 17: 05

2022-10-26 10: 44

2022-10-25 21: 40

2022-10-25 22: 13

2022-10-25 22: 12