在昨天的文章里,我们介绍到,如果想要简单轻松的投资,可以考虑债券基金。(点击查看 不想再瞎折腾了,有没有省心轻松一点的投资?)

不想再瞎折腾了,有没有省心轻松一点的投资?)

不少小伙伴表示完全说中了自己现在的状态,纷纷问起了如果要买债券基金的话要怎么选。挑选债券基金,其实跟挑选普通基金的思路大致相同,基金经理的投资水平、基金公司的整体实力、持有人结构(个人投资者跟机构投资者占比)等这些因素都要考虑在内。不过除此之外,基长还想跟大家聊聊平时我们比较少注意到的三个角度。

看到这个因素,可能很多小伙伴不以为然:

不用你说,我都知道要看历史业绩啊。

的确,如果不是新手基民,相信都知道挑选基金时要看基金的历史业绩,而且不能只看短期业绩,要长、中、短期业绩结合一起看。

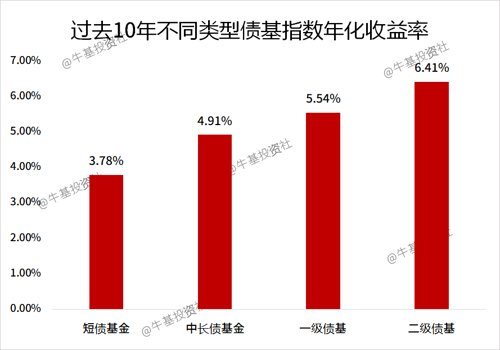

债券基金是一个很大的范畴,既有完全不投资股票等风险资产的纯债基金,也有部分参与股市投资的二级债基,这两者的收益水平和波动情况自然也大不相同。如果我们打算短期理财,想要买的短债基金,却抱着能拿到年化收益6%的想法去找基金, 结果很可能是买到了风险更高的二级债基,超出了自己的风险承受能力。所以,在选择基金之前,我们最好要知道不同类型债券基金的风险收益特征,了解它们过往的收益率和最大回撤水平,以此作为参考。举个例子,过往10年数据显示,中长债基金指数年化收益率为4.91%,最大回撤为-3.27%。假如阿牛打算买一只中长债基金,那么看到一只中长债基金年化收益率为5%时,不要下意识吐槽:这只基金的业绩怎么这么低,连10%都没有,差评!要知道,这可能才是中长债基金的整体平均水平。

知道不同类型债券基金的收益水平,就能够更好地帮助我们选出好的、适合自己的债基。 数据来源:wind,日期范围为2012-09-30至2022-09-30。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。指数过往表现不代表未来表现,市场有风险,投资需谨慎

数据来源:wind,日期范围为2012-09-30至2022-09-30。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。指数过往表现不代表未来表现,市场有风险,投资需谨慎

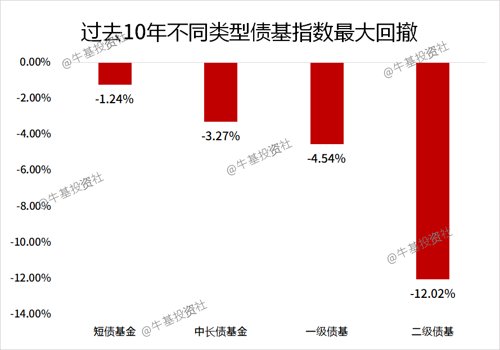

测算某一段时间里基金从最高点连续跌到最低点的下跌程度,跌幅最大的我们就称之为最大回撤。

原因就在于,大部分人买债券基金都不是冲着高收益来的,更多是抱着稳健理财的想法,所以在收益率差不多的情况下,波动越小越好。

第一,看最大回撤是否在自己的承受范围之内。

这时候,我们可以借用历史数据作为参考帮助自己了解。在买入债券基金之前,我们可以先看一下这只基金的历史最大回撤数据(在基金平台上一般都能直接看到)。再脑补一下假如自己买入之后非常“倒霉”,碰上了出现历史最大回撤的情况,自问能不能承受得住。如果发现自己接受不了同等程度的下跌,那么可能这类基金就不适合你,你需要找一些风险更低的基金。过往10年数据显示,短债基金、中长债基金、一级债基和二级债基对应的基金指数最大回撤分别是-1.24%、-3.27%、-4.54%和-12.02%。基金指数反映的是这类型基金的整体水平,所以我们就可以以此作为参考。举个例子,假如我们看中了一只短债基金,历史表现显示这只基金的最大回撤不超过-1%,那么说明这只短债基金的控回撤能力就相对不错。 数据来源:wind,日期范围为2012-09-30至2022-09-30。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。指数过往表现不代表未来表现,市场有风险,投资需谨慎

数据来源:wind,日期范围为2012-09-30至2022-09-30。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。指数过往表现不代表未来表现,市场有风险,投资需谨慎

选债券基金的时候,基金费率也是需要考虑的因素,尤其是短债基金。

从长期历年年化收益看,债券基金的收益率比不上权益基金。本来收益率就不高,那么哪怕基金费率低一点点,都是有优势的。基金费率包括很多,申购费、管理费、销售服务费等等。经过历史业绩、最大回撤等多个维度考察之后,可以统计备选的基金的各项费率之和,选出费率相对有优势的。有些是持有超过30天就免赎回费,有些可能要持有半年以上才免赎回费。假如预计自己持有时间不会太长,那么在其他条件差不多的情况,最好挑选免赎回费所需时间短的基金。

想要挑选适合自己的债券基金,除了跟挑选普通基金一样,要考虑基金经理的投资水平、基金公司的整体实力、持有人结构等因素之外,还需要重点考虑以下三个因素:重点是根据历史年化收益率水平,合理评价自己买入的债基。看自己能否承受历史的最大回撤,同时对比自己看好的基金在同类基金中的控回撤水平。除了要看申购费、管理费、销售服务费等综合费率之外,还要看免赎回费所需的时长。同等情况下,优先选所需时间短的,以免自己因为临时需要用钱导致要交赎回费,降低投资收益。

这下有没有思路清晰很多了?

免责声明:本文资料中的信息或所表述意见不构成推荐、要约、要约邀请,也不构成对任何人的投资建议。市场有风险,投资需客观冷静,量力而为。基金、理财产品过往业绩不代表其未来表现,不等于基金、理财产品实际收益,投资须谨慎。