打开APP

食品饮料行业在资本市场的人气一直很旺,其龙头标的很多时候都是万众瞩目的风向标,是A股市场当仁不让的核心资产。近三年来,受新冠疫情和疫情防控的影响,人们日常的消费场景受到了冲击。食品饮料行业从基本面到情绪面都出现了较大波动,股价出现了明显回落。

现在又到了食品饮料的传统消费旺季,对于第4季度乃至明年的市场表现,世诚投资的看法是怎样的?哪些板块的投资机会更多?在近期的世诚投资月度策略交流中,消费行业资深分析师朱虹旭对这个话题做了详细分析,以下是观点的整理总结。

三年大旱 一场大雨草原就会绿

朱虹旭认为,食品饮料行业面临两大背景。一是海外疫情管制基本已经放开,国内逐步放宽的大趋势和方向愈发明晰。第二就是经过三年的防疫,很多的消费行业,尤其是接触型消费行业经历了基本面的调整,调整的时间接近一年半,时间是比较长的。

从基本面的角度判断,可能在明年会有一些防疫政策的放松,同时年底和明年可以预期的一些经济政策的推出会较有力地支撑消费行业基本面的修复。从未来一年的维度来看,预计是一条较明确的主线。所以像过去调整了一年半的细分行业,比如说线下的餐饮、服务业、白酒、啤酒,及餐饮供应链等,预计可逐步见到基本面的修复。

从上市公司股价的角度看,食品饮料基本上是从2021年初提前见顶,调整了接近两年的时间,今年10月还出现了大幅下跌。考虑到连续两年的基本面下行后,企业报表端还有实际的业务销售端都有低基数效应,明后年优秀头部公司在份额与业务端的复苏是可以预期的。

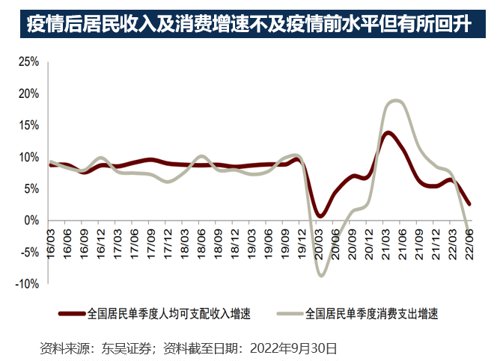

有两个数据可以看到消费行业目前的低迷。一个是居民收入和消费的增速,从数据上看,从2021年6月份开始有一个明显的下滑,今年出现了下滑加速的情况。

另一个数据从短期来看,尤其是从10月份国庆的旅游出行数据看,收入和客流并不乐观,判断消费行业在4季度还是存在着压力。但是可以感知到的,因为众所周知的原因,今年下半年防控的力度不输2020年,下半年的防控力度不输上半年。

判断食品饮料行业到明年二季度、三季度会有一个比较好的反弹。借用西贝董事长贾国龙的一句话——“三年大旱,一场大雨草原就会绿”,行业的复苏反弹行情可期。

食品饮料行业投资机会

在食品饮料行业中,朱虹旭指出最好的几个赛道包括白酒、啤酒、餐饮供应链等。这些板块一直有明确的集中度提升产业逻辑。今年宏观条件较极端,所以产业逻辑未得到充分体现。未来随着宏观条件和防疫措施边际改善,面临着较好的投资机会。

以高端白酒和个别次高端白酒为例,可看到头部白酒公司的批价也在走低,批价是最能反映产品和品牌供需的一个指标。因为今年宏观背景较极端,导致头部优秀白酒公司的产品结构升级、涨价没有过去几年好,甚至出现局部消费降级的情况。

如果明年宏观条件相对今年有边际转变,包括防疫政策、居民收入、居民对未来预期有一些边际变化,大概率高端白酒,还有个别次高端的白酒企业会有基本面的边际好转。消费升级、品牌集中会再次有提升空间,这是一个比较好的投资机会。从数据来看,全中国差不多有990多家白酒企业,上市公司只有19家,头部的10家企业占全行业的收入只有52%,所以还是有明确的整合空间。

2、啤酒行业高端化的投资机会

与头部品牌的白酒相比,啤酒行业的消费升级、高端化在过去几年体现得并不充分。在过去的2015~2017年,啤酒行业处在价格竞争中,行业性的高端化从2019年才开始发力。

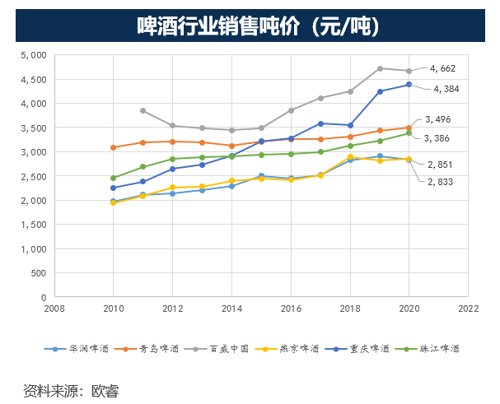

过去中国啤酒行业竞争激烈,导致中国啤酒行业的吨价一直处在世界平均水平较低的状态。中国主流的啤酒价位在5~6元,相对海外8~15元的售价较低。

世诚投资判断中国啤酒的高端化和结构升级、吨价提升是一个趋势,现在处于刚刚起步的一个状态,所以这也是一个非常明确的结构性投资机会。现在中国人喝啤酒的主流消费价格大概是5~6元,预计在未来3~5年的时间里,10元钱会成为中国啤酒的消费主力。现在10元钱的啤酒占比不到10%,中长期大概率会占到30~40%。价格升级像海潮一样,是一个不断往上升的过程,价格提升的趋势是比较明确的。

价格提升意味着吨价的提升,整个企业的毛利率、净利率都会有比较明显的提升。啤酒价格提升的趋势是非常值得关注的投资机会。

此外,啤酒和白酒在某些方面性质一样,就是它的场景大部分都是一些社交餐饮。啤酒的一个重要的消费场景还包括夜场,今年的防御政策对于社交餐饮和夜场的影响非常大。可以预见的就是,随着明年防疫政策出现一些边际的变化,相对高端的啤酒需求增速会比今年有一个明显的提升。

公司申明:本报告由上海世诚投资管理有限公司撰写,报告中提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性。本报告不能作为投资决策的依据。市场有风险,投资需谨慎。

2022-10-28 15: 49

2022-10-28 16: 42

2022-10-28 16: 40

2022-10-28 16: 39

2022-10-28 16: 39

2022-10-28 15: 50