打开APP

盈峰视点

(2022.10.31-2022.11.6)

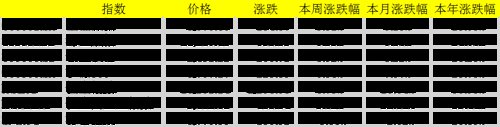

上证综指本周上涨5.31%,报收3070.80点;深证成指上涨7.55%,报收11187.43点;创业板指上涨8.92%,报收2451.22点。

两市日均成交额9787.94亿,上周为8882.43亿,日均成交额较上周继续回升。

恒生指数周涨8.73%,标普500指数周跌3.35%。

本周表现较好的行业为汽车、食品饮料、社会服务;较差的行业为银行、煤炭、房地产。

数据来源:wind,盈峰资本

宏观政策与市场观点

宏观政策

国家统计局公布最新中国采购经理指数:

9月制造业PMI指数录得49.2%,前值50.1%;非制造业商务活动指数录得48.7%,前值50.6%;综合PMI产出指数录得49.0%,前值50.9%。

我们认为,受国内疫情多发散发影响,10月制造业和非制造业PMI均弱于市场预期。

具体来看,10月生产指数从9月的51.5降至49.6,10月新订单指数从9月的49.8下滑至48.1,10月从业人员指数从9月的49.0收窄至48.3,10月原材料库存指数从9月的47.6微升至47.7,10月供应商配送时间指数从9月的48.7回落至47.1,10月服务业PMI从9月的48.9显著回落至47.0,10月建筑业PMI从9月的60.2收窄至58.2。

考虑到10月26日国常会部署持续落实好稳经济一揽子政策和接续措施,预计10月短期疫情扰动不会改变后续经济景气修复趋势。

美国供应商协会公布最新制造业调查结果:

2022年10月美国ISM制造业PMI指数录得50.2,前值50.9,创2020年5月以来新低。10月PMI略高于50的市场预期。

具体来看,物价分项录得46.6,原材料价格边际转跌;新订单录得49.2,继续收缩反映出消费需求萎缩;就业分项上行至50,表明短时间内劳动力市场仍偏紧。

同时,10月新出口订单下行或预示美国贸易逆差将扩大。在新订单疲软的影响下,美国未完成订单回落至45.3, 叠加供应链拥堵问题基本解决等因素影响,供应商交付回升至46.8,美国四季度整体进入主动去库存阶段。

考虑到美国近期持续加息,我们预计,年内美国制造业PMI指数或在荣枯线以上区间持续震荡回落。

美联储召开11月FOMC会议,宣布11月加息75bp至3.75%-4%。

在11月的会议声明中,美联储新增了关于货币政策滞后性的描述:为了判断未来目标范围的上升节奏,委员会将考虑货币政策的累积紧缩、货币政策影响经济活动和通胀的滞后性,以及经济和金融形势变化。

在随后的新闻发布会上,鲍威尔强调,利率水平和持续时间比加息速度更重要,做多的风险仍然小于做少,在利率达到足够限制水平前,仍有很长的路要走,软着陆的窗口变窄,但仍有可能实现。他补充表示,目前美联储还没有考虑暂停加息。

我们认为,美联储11月加息75BP符合预期。虽然美联储纪要暗示12月加息幅度将放缓,但鲍威尔讲话仍表明联储鹰派立场在通胀令人信服地下降前难以转向,预计本轮加息终点利率或相对更高,持续时间或更久。

美国劳工统计局公布了10月份的非农就业数据:

10月美国新增非农就业26.1万人,前值31.5万人;季调失业率为3.7%,前值3.5%。我们认为,美国非农就业人数好于预期值19.5万人。

分行业来看,教育保健服务和商业服务业分别新增7.9万人、3.9万人,是新增非农的主要贡献,环比增幅较上月分别减少1.2万人、1.3万人;制造业和政府部门就业人数大幅增长,分别增加3.2万人、2.8万人,较上月环比分别多增0.9万人、3.2万人。

10月美国季调失业率逊于预期的3.6%,主要是失业人数有所增加,失业人数较上月增加了30.6万人至606万人。10月劳动参与率下降0.1个百分点至62.2%,平均每周工时与上月持平为34.5小时。职位空缺率小幅上升0.2个百分点至6.5%,反映出劳动力市场需求仍然旺盛。

往后看,预计失业率短期内或将维持低位,劳动力市场紧张状态整体仍将延续。

流动性

本周央行公开市场操作货币净回收7370亿。短端利率有所分化,其中1天回购利率上行6BP至1.48%,7天回购利率下行30BP至1.68%;长端利率有所上行,其中5年期国债利率上行6BP于2.49%,10年期国债利率上行3BP于2.70%。

融资余额较上期增加12.18亿元,存量增加至15591.58亿元。

沪股通资金净流出46.72亿元,深股通净流3.39亿元,港股通资金净流入315.19亿元。

观点

本周标普500回调3.35%,美国十年国债利率上升至4.17%,美元指数回升至110.78。

本周美联储11月加息75BP符合预期,但鲍威尔重申鹰派表态。

我们认为,美联储12月加息幅度放缓是大概率事件但加息的终值利率可能有所上升。考虑到美国通胀仍然较高,预计美联储反转或仍需时日,美股短期或大概率延续震荡。

本周A股反弹明显,沪深300上涨6.38%,成交额和融资余额继续回升,北向资金从周初的净流出转向周五净流入。

结构上,本周汽车、食品饮料、社会服务等受益于防疫政策积极变化的板块表现较好。

向前看,市场短期底部或得到确认,后市机遇大于风险,建议均衡布局成长与价值板块。

行业热点与重大事项

地产

克而瑞百强房企销售榜单显示:

1-10月TOP100房企操盘口径销售金额为52251.0亿元,同比降低44.0%,降幅较1-9月缩窄1.4个百分点;权益口径销售金额为 41394.2亿元,同比降低 45.0%,降幅较1-9 月缩窄1.2个百分点。

其中10月TOP100房企实现操盘口径销售金额5553.1亿元,同比降低28.5%,降幅较9月扩大3.1%;环比降低2.7%。

TOP100房企实现单月权益口径销售金额4278.1亿元,同比降低31.4%,降幅较9月扩大1.8个百分点;环比增长 0.7%。

我们认为,疫情多点散发影响开盘节奏,10月百强房企销售仍然较弱,考虑到11月因城施策将继续执行以及开发商推盘节奏在四季度加快叠加去年同期基数较低等因素,预计房企销售同比降幅或继续收窄。

新能源

乘联会发布10月国内新能源乘用车厂商批发量数据:

其中,比亚迪以21.75万辆位列第一,特斯拉中国以7.17万辆位列第二,第三为上汽通用五菱,批发销量为5.21万辆。此外,10月汽车批发量过万的车企还有吉利、埃安、长安、上汽、奇瑞、哪吒、理想、零跑、蔚来、一汽、长城、塞力斯、东风易捷特等,共计16家企业,合计批发新能源乘用车56.67万辆。

乘联会预测,预计10月狭义新能源乘用车批发销量为68万辆,环比9月增1%,同比去年10月增长约87%。

我们认为,受到国内疫情反复扰动供应链及消费走弱影响,10月销量旺季不旺。考虑到多个大中城市将原定于9至10月的车展延期至10月下旬至11月举办,预计今年新能源车整体销售节奏或有所后移。

科技

工业和信息化部、教育部、文化和旅游部、国家广播电视总局、国家体育总局印发《虚拟现实与行业应用融合发展行动计划(2022-2026年)》。

计划提出发展目标、五大重点任务、三大专项工程。目标到2026年我国虚拟现实产业总体规模超过3500亿元,虚拟现实终端销量超过2500万台,培育100家具有较强创新能力和行业影响力的骨干企业,开展10类虚拟视听制作应用示范,打造10个“虚拟现实+”融合应用领航城市及园区,形成至少20个特色应用场景、100个融合应用先锋案例。

我们认为,本次计划是二十大后首次出台的高规格政策指导意见,对虚拟现实的技术要求、场景应用进行了全面扎实的规划,是行业未来五年的指导思想与方针。受益于此次政策,预计虚拟现实技术将加快与行业应用融合发展,渗透率或快速提升。

交运

财政部发布《关于调整国内客运航班运行财政补贴政策及做好清算工作的通知》。

根据5月26日财政部及民航局发布的《关于阶段性实施国内客运航班运行财政补贴的通知》,原则上当每周内日均国内客运航班量低于或等于4500班时,启动财政补贴;补贴对象和范围包括每周每条航段平均客座率未超过 75%的航班等;对国内客运航班实际收入扣减变动成本后的亏损额给予补贴,设定最高亏损额补贴标准上限为每小时2.4万元。

经研究,现不再将航班量低于或等于4500 班作为启动补贴的条件。5月21日至6月3日的客运航班补贴已完成补贴申报,新增清算针对6月4日至7月20日的客运航班补贴。

考虑到今年前三季度上市航司均亏损严重,我们认为,补贴政策调整部分缓解航司经营压力。根据财政部第一批客运航班财政补贴合计 32.9 亿元(即平均每小时补贴约2.1万元),我们测算新补贴政策总额理论上限约236亿元。

2022-11-06 15: 29

2022-11-06 15: 18

2022-11-06 15: 17

2022-11-05 20: 03

2022-11-04 22: 21

2022-11-04 21: 40