打开APP

本周市场回顾

本周市场触底反弹,两市合计成交量较上一交易周略有放大。上证综指周一低走跌破2900点,之后连续四个交易日反弹,重新站上3000点大关,周五更是全线上涨,逼近3100点。市场成交量也出现了一定程度的放大,资金情绪有明显回暖。5日、10日、20日等短期均线开始拐头向上,从这个角度看短期反弹行情有望继续。

北向资金周中多数交易日呈现净流出态势,而周五净流入99.93亿元。

另外,从市场趋势上看,60日线及半年线仍然呈向下发散状态,从技术面看,行情更多是市场连续大幅回调至前期低点附近后出现的超跌反弹,确认了低点附近支撑的有效性。而中期下行趋势是否能够反转,要看60日线压力位上的表现。

表一:本周各指数涨跌幅

数据来源:Wind,截至2022.11.4

- 港股点评-

本周港股出现较强反弹。

许廷全

汇丰晋信港股通精选股票型基金 基金经理

汇丰晋信港股通精选股票型基金 基金经理 许廷全 解读:

近期港股市场出现较大幅度调整。由于海外欧美市场及亚洲其他地区均未出现回调,我们认为下跌可能基于外资投资者对未来经济发展的不确定性所致,迭加当前流动性较差的情况,使得跌幅进一步放大。

而当前港股市场已回到长期较低位置,具备较大的投资价值。虽然短期可能受到内外部因素冲击影响,表现较为震荡,但拉长投资周期,后续美联储升息脚步趋缓、国内宏观数据逐步修复后,投资信心有望重获建立。

我们看好港股具有稀缺性的优质资产长期的成长机会,包括本地生活服务、互联网应用、车用半导体与零部件、消费中的体育、家电、旅游等,并且部分消费相关企业的基本面有望在疫情得到进一步控制后迎来改善。另外当前对于国产替代扶持与产业升级的力度正逐步提升,对于车用领域与科技领域的支持,也有望为相关硬件与半导体企业带来正面效应。

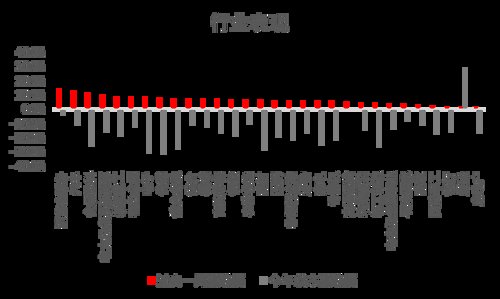

行业上,周内行业普涨,汽车、食品饮料、社会服务、商贸零售、电力设备领涨,其中盐湖提锂、燃料乙醇、PVDF概念,TOPCON电池等细分概念涨幅居前。

图一:行业表现

数据来源:Wind,中信一级行业分类,截至2022.11.4

- 消费板块点评-

10月份以来,消费板块出现了非常剧烈的波动,呈深V型走势。按照中信一级行业来看,10月份食品饮料、家电、社会服务等行业跌幅达到了22.1%、12.3%和9.4%;而11月第一周短短5个交易日,上述三个行业则大幅反弹,涨幅分别为11.1%、5.5%和14.0%。

范坤祥

汇丰晋信消费红利股票型基金、慧盈混合型基金 基金经理

汇丰晋信消费红利股票型基金、慧盈混合型基金 基金经理 范坤祥 表示:

对于此前下跌的原因,我们认为主要是中秋、国庆期间的消费数据整体偏弱导致的。例如国庆期间出游人次恢复至2019年的61%,恢复程度不及去年;酒水消费的渠道反馈也比较平淡,旺季不旺。再叠加高企的原材料成本压力,消费企业的3季报也大多承压,不佳的经营业绩是压制板块的重要原因。

其次是资金的行为放大了基本面压力对股价的冲击。我们认为单纯上述偏弱的消费数据不足以使得股价在短期内出现如此大的跌幅,而是多种悲观情绪共振所导致的。例如过去一个月北上资金的大幅流出,会放大基本面对于股价的冲击。市场的疑虑,既包括对于经济增长的不确定性,又包括对于政策的不确定性。其实,历史上也曾发生过类似的情况,短期板块会受到各种事件的冲击,但事后看多为情绪扰动。例如2018年中美贸易摩擦,以及2022年俄乌冲突,都使得短期北上资金大幅流出,股价重挫。但只要公司的经营和基本面保持稳健,股价和估值都有望修复。

因此,最近一周以来,在疫情防控得到较好控制的预期催化下,消费板块尤其是出行产业链的公司股价上涨明显。但是从公司基本面角度看,短期经营压力仍在。

不过我们认为,长期向上的大趋势是明确的。经历过前期的股价下跌,很多公司的估值已经回落至较为合理的位置,性价比凸显。我们认为,对于消费板块的投资,应该淡化择时博弈,优选疫后业绩改善潜力大,估值合理,兼具明确长期逻辑的头部公司逐步配置,包括白酒、啤酒、出行产业链、航空机场、大众食品、免税等细分方向。

本周重要数据及事件

PMI回落至临界点以下,市场需求减少

10月官方制造业PMI为49.2,比上月下降0.9个百分点。非制造业商务活动指数为48.7,综合PMI产出指数为49.0,均回落至临界点以下。10月财新中国制造业PMI录得49.2,较9月回升1.1个百分点,但连续第三个月处于收缩区间。

沈超

汇丰晋信宏观及策略分析师

汇丰晋信宏观及策略分析师 沈超 点评:

10月经济主要受疫情干扰,PMI回落到枯荣线以下,预示着10月经济增长动能再次走弱。生产指数和新订单指数分别为49.6和48.1,环比分别下降1.9个百分点和1.7个百分点,生产回落至收缩区间,表明市场需求继续减少。

10月建筑业商务活动指数58.2,较上月下降2个百分点,建筑业生产活动仍位于较高景气区间。10月专项债结存限额加快盘活,土木工程建筑业商务活动指数为60.8,连续两个月位于高景气区间,建筑行业生产活动扩张加快。

10月服务业商务活动指数为47.0,较上月环比下降1.9个百分点。在疫情的影响下,服务业复苏动能有所减弱,而不同细分行业之间分化较大。接触性聚集性服务行业商务活动指数低位回落,受疫情扰动影响业务总量明显下降。

加息75基点,美联储货币政策短期难以转向,但4季度长端利率有望见顶

本周,美联储再次大幅加息75个基点,将联邦基金利率的目标区间提升至3.75%-4%,符合市场预期。这是美联储今年以来第6次加息,也是连续第4次加息75个基点,今年已累计加息375个基点。

另外,美联储决议声明措辞略偏鸽派,暗示可能放缓加息步伐。但美联储主席鲍威尔称,考虑暂停加息操之过急。

汇丰晋信基金宏观及策略分析师 沈超 点评:

美联储加息75个基点符合市场预期。美联储主席鲍威尔表示加息速度可能视经济情况变慢,但加息终点的高度和持续时间可能会变得更高和更长,降息仍为时尚早,表述较为偏鹰。

目前美国核心通胀持续上行,但就业市场仍韧性十足,高通胀、低失业率的经济情况支撑美联储货币政策短期难以转向,给全球风险资产带来一定压力。

程彧

汇丰晋信海外投资部总监、汇丰晋信港股通双核策略混合型基金、沪港深股票型基金 基金经理

汇丰晋信海外投资部总监、汇丰晋信港股通双核策略混合型基金、沪港深股票型基金 基金经理 程彧 表示:

展望未来我们认为,根据美国核心通胀下降与宏观经济衰退的预计速度,美联储加息周期有望在2023年1季度结束,但美债长端利率有望在2022年4季度提前见顶。美联储11月加息落地,也验证了我们这个观点。

在全球经济疲弱和全球资产荒的背景下,2023年中国经济的增速与中国股票的吸引力显得较为突出,投资价值凸显。另外,美债收益率和风险偏好主导港股市场短期表现,我们认为港股市场在2022年4季度有望先抑后扬。

下周关注要点

2022-11-04 22: 21

2022-11-04 21: 40

2022-11-04 20: 08

2022-11-04 18: 53

2022-11-04 18: 52

2022-11-04 18: 51