打开APP

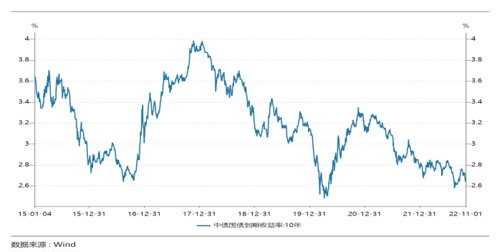

今年以来,国内疫情散点式频发,对国内正常的生产生活秩序持续冲击,叠加经济基本面面临着“供给冲击、预期转弱、需求收缩”的三大压力,在流动性适度偏松的加持下,十年国债收益率从年初的2.8%下行至2.65%附近,后市会如何演绎?如果走低会突破2020年的底点吗?

众所周知,十年国债主要锚定市场对于经济长期走势的预期,经济未来走势的预期决定了十年国债的大致方向,现在时点来看,经济“强供给、弱需求”的氛围应该是有利于债券市场。

1

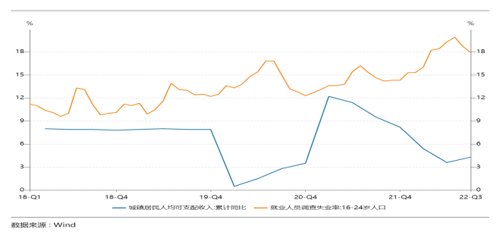

消费磨底,上行约束明显

数据来源:wind,嘉合基金

2

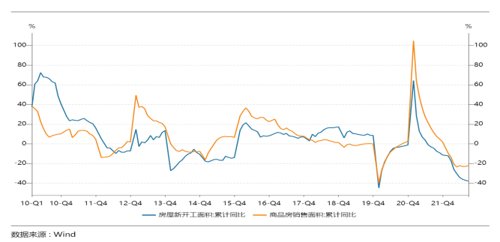

投资托底,未来作用待观

基建投资成为经济发展的稳定器,但后市资金来源稳定性尚需检验,制造业投资冷热不均,房地产行业前期各地刺激政策密集出台,但多为“保交楼稳民生”的措施,房企拿地、新开工热情不高,同时房产行业悲观预期,行业循环回暖尚需等待。

图3:房屋新开工面积/商品房销售面积

数据来源:wind,嘉合基金

3

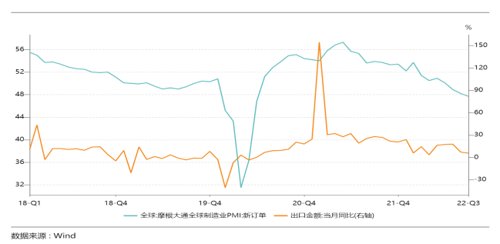

出口韧性,未来压力增大

疫情后,出口成为拉动经济的最大动力。展望后市,美国通胀、欧洲能源危机,全球经济快速下行,海外需求回落叠加高基数,出口压力增大。

图4:摩根大通全球制造业PMI/出口金额

数据来源:wind,嘉合基金

在经济弱复苏的背景下,财政减收、增支持续发力,但由此带来的一个问题是扩张性的财政政策的持续性。同时,央行接下来主要解决经济发展中的两个痛点。一个是持续推进宽信用,通过降低融资成本,促进实体经济实现内生增长。另一个是推动楼市企稳回暖,通过引导房贷利率下调,刺激新需求,实现楼市软着陆。但这两个问题是伴随我国经济增长出现的深层问题,都需要较长时间保持流动性适度宽松来协助消化解决。

当然,利空债市的因素也有,主要集中在两个方面,一方面是国内的通胀压力,但随着国际能源价格和国内猪肉价格的下降,“猪油共振”引发通胀压力在逐渐消退;另一个方面是美联储大幅加息以及地缘政治风险带动资金避险。近期人民币兑美元出现快速贬值,一度跌破7.3大关,在此背景下央行采取下调外汇存款准备金率、上调外汇丰信准备金率等手段,释放稳汇率信号。

综上所述,从宏观上来说,十年国债或将继续震荡的走势。20年初新冠疫情突然在全国蔓延开来,各地纷纷宣布封城,正常的生产经营活动几乎中断,市场情绪极为恐慌,央行为重启正常的生产活动,快速恢复经济秩序,短时间内采取一系列措施:定向降准、超额存款准本金率从0.72%降为0.35%、MLF下调20bp等,市场资金极度宽松;同时史无前例的疫情造成未来经济极度悲观的预期,债市收益率出现了超额下行。随后疫情得到快速有效控制,央行回收部分流动性,债券收益率回到了正常位置。着眼当下,市场对于疫情的长期影响和中国经济的长期增长有了更深入的认识。展望后市,债市最大的利空因素就是年底经济工作会议是否会推出超预期的经济刺激政策。在政策未明确之前,十年国债收益率大概率在市场博弈中维持震荡。

本文作者:嘉合基金固定收益非公募投资部 李建昆

内容仅供参考,不构成投资建议,市场有风险,投资需谨慎。

2022-11-16 15: 43

2022-11-16 12: 02

2022-11-16 12: 01

2022-11-16 09: 41

2022-11-16 08: 00

2022-11-15 23: 14