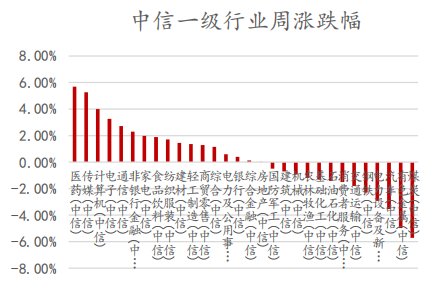

截至上周五收盘,沪指周涨0.32%,深成指周涨0.36%,创业板指周跌0.65%。板块方面,热点频繁轮动,半导体、AIGC、游戏、教育等板块均有异动,医药板块表现出一定的持续性,而信创板块周五创下阶段新高后快速回落。资金方面,两市日均成交约9940亿元,年换手率343.40%。北向资金上周净流入322.83亿元。具体来看,上周沪指创下阶段反弹新高后迎来较大抛压,指数围绕60日均线展开争夺,整体表现为缩量震荡,为市场经历快速反弹后的合理表现,北向资金在指数回落时出现逆势净流入的迹象。

数据来源:wind,嘉合基金

事件:11月17日,在国务院联防联控机制新闻发布会上指出疫情发生以来,我国从定点医院建设、方舱医院建设、发热门诊建设三个方面来加强能力建设和对患者的分级分类救治。其中,定点医院要根据当地的人口规模,配足配齐救治的床位,同时对于重症的监护单元也就是ICU要加强建设,而且要求ICU床位要达到床位总数的10%。通过定点医院的建设和提高救治能力,来满足在九版方案当中所规定的普通型重症、危重症和有高风险因素的这些患者的救治。

【点评】根据卫生统计年鉴,截至2021年底,二、三级医院总计约1.3万家,床位总数合计约600万张。现有存量看,卫生统计年鉴里重症医学科床位是6.7万张,其他科室的重症床位数和重症医学科一般是1:1比例,因此总重症床位数是13万张左右。每床配置设备包括监护仪、呼吸机、输注泵,病区酌情配置除颤仪、便携超声、移动DR等,每床贡献收入出厂端最低约10万元起,按照1500家定点医院,估算不同类型医院增量icu需求约5-6万床,按1张床贡献15万,合计贡献80亿整体市场规模;按照标准配置每张床位约达到75万元,合计终端入院市场规模预计超300亿。事件:11月17日银保监会发布《人身保险产品信息披露管理强化保险公司对产品信息披露的主体责任。

【点评】1)2022年二季度寿险新单及NBV增速均环比改善,人力规模降幅收窄,目前各险企陆续开启2023年开门红预售,由于其他类别资产收益率下降,保险储蓄类产品吸引力提升,短期年金销售环境好转。2)伴随国内稳增长政策持续落地,宏观经济预期改善,十年期国债收益率回升至2.8%以上,新增固收类投资收益率压力有所缓解。3)2022年11月17日保险板块估值0.31-0.73倍2022EP/EV,处于历史低位。事件:国家发改委发布了《鼓励外商投资产业目录(2022年版)》,这是时隔两年后,国家公布的最新关于外商在中国投资的产业目录,是中国对于外商在国内投资的重要方向指导。

【点评】1)此次发布分为两个部分,一是发布了全国鼓励类外商投资产业指导目录,二是同时发布了中西部地区外商投资优势产业目录。从此次发布的目录范围来看,几乎囊括了目前中国发展的优势产业和方向性产业,对于中国产业发展具有十分重要的指导意义。2)新增煤焦油深加工。作为中国煤焦油产业链深加工的重要代表,煤焦油的深度加工利用,一方面可以解决煤焦化企业产业链延伸的问题,拓展煤焦化企业的盈利渠道和范围;另一方面,可以进一步驱动分离和提纯技术在煤焦油深加工领域的开发和应用,实现煤焦油行业的高附加值拓展,从而实现煤焦油深加工领域中的技术突破。3)2020年版和2022年版中重复出现的产品。根据此次在化学原料和化学品制造业中新增的产品,其中部分产品在《鼓励外商投资产业目录(2020年版)》中已有出现,如CHDM、NDC、己二腈、己二胺、多乙烯多胺产品、高碳α烯烃共聚茂金属聚乙烯等高端聚烯烃的开发、生产,尼龙66、聚氨酯橡胶、丙烯酸酯橡胶、聚苯醚、PA、PAR等。这些在2020年版和最新2022年版中重复出现的产品,目前依旧是行业所高度关注且技术发展存在较大壁垒的产品,而这些产品,比较适合外商在中国的投资。4)2022年版中其他新增的产品。与2020年版相比,2022年版中有部分新增的产品,如降冰片烯、COC/COP环烯烃聚合物等。降冰片烯为COC/COP的主要原料,而另外一个主要原料的为乙烯,中国已很早实现了工业化。限制中国COC和COP实现工业化的一个主要原因,就是降冰片烯的生产。此次新版指导目录将降冰片烯列入目录范围,也是对COC产业链发展的最大支持。COC下游主要作为光学材料,如手机镜头材料等,而中国又是最大的消费国,全部依赖进口。如果COC产业得到发展,也将很大程度上降低对国外的依赖。5)重新定义氢能的来源。2020年版中,对于氢燃料,主要在生产、储存、运输、液化,并无明确界定关于氢能的来源方式。而2022年版中,关于氢能的来源方式有了重新的界定,氢燃料绿色制备技术(化学副产品制氢、生物制氢、来自可再生能源的电解水制氢等)开发、储存、运输、液化。最大的改变在于规定了电解水制氢的来源为可再生能源,而非可再生能源电解水制氢已经不再成为国家鼓励的外商投资方向,这也说明国家关于可再生能源利用的重要指导。风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉合基金",且不得对本文件进行任何有悖原意的删节或修改。