打开APP

固定收益产品不再“固定”的应对策略

11月中旬以来债市调整幅度明显加大,现券以活跃券220019为例,11月11日至11月16日4个交易日到期收益率从2.6775%回升到2.8525%,上行幅度达到18BP;国债期货T2303同期下跌幅度1.9元;信用债跌幅也不小,以19民生银行永续债(代码1928013.IB)为例,11月11日收益率4.16%,16日跃升到5.5%,上升134BP。债券市场的波动带来资管产品净值回撤,赎回压力阶段性增加,并进一步形成负反馈,加大了债券市场的流动性风险。经我们判断,债市流动性压力最大的时间已经过去,继续朝着向好的方向发展。

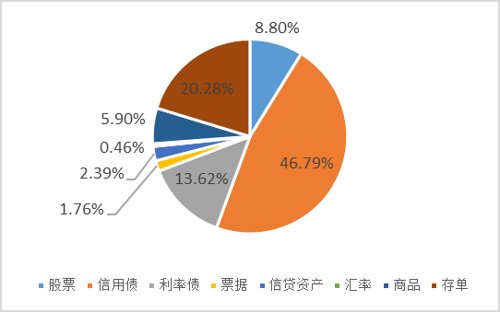

截至2022年6月底,金融市场资管规模总计143.43万亿元,其中银行理财29.15万亿元(占比20%)、公募基金26.79万亿元(占比19%)、保险资管24.5万亿元(占比17%)、信托21.13万亿元(占比15%)、私募基金20.35万亿(占比14%),其他期货公司及养老金等占比15%。以信用债和利率债作为底层资产的产品规模占比较大,银行理财涉及债券类资产不低于23.67万亿元(信用债券、利率、存单),公募基金19.02万亿元(债券型基金+货币基金),固定收益类资产占比较高,市场整体风险收益特征稳定,但在债券到期收益率走高下部分资管产品净值出现明显波动。

图1 银行理财底层资产占比(数据来源于万得)

图1 银行理财底层资产占比(数据来源于万得)

图2 公募基金不同类型占比(数据来源于万得)

图2 公募基金不同类型占比(数据来源于万得)

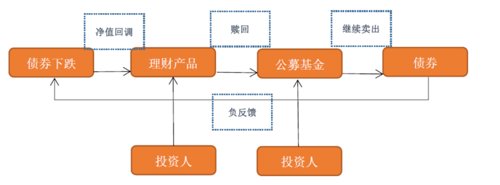

11月初以来债券资产大跌,无论是公募基金还是银行理财产品净值均有回撤。银行理财产品,11月10日产品破净值数量为1345个,11月16日破净值数量为2939个,增加超过1倍;债券型公募基金,11月10日产品破净值数量为248个,11月16日破净值数量为414个,增幅也较为明显。资管产品净值的回撤,进一步驱动了基金、理财产品持有人的赎回,导致投资管理人不得不在二级市场卖出债券以应对赎回,用净值的损失来换取流动性。

图3 债券市场负反馈流程图

图4 银行间质押式回购利率(数据来源于万得)

图5 3月期同业存单利率、3 月期SHIBOR(%)(数据来源于万得)

--- END ---

风险提示

免责声明

文章内容仅用于投资者教育之目的发布,在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。本基金管理人承诺以诚信、勤勉尽责的原则管理和运用基金资产,基金的过往业绩及其净值高低并不预示其未来业绩表现。请在投资基金前认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件,了解所投资基金的风险收益特征,并根据自身情况购买与本人风险承受能力相匹配的产品。敬请投资者注意投资风险。

2022-12-02 16: 07

2022-12-02 16: 04

2022-12-02 16: 03

2022-12-02 16: 02

2022-12-02 14: 34

2022-12-02 14: 34