打开APP

11.28-12.2

1

中国11月官方制造业PMI为48,预期49,前值49.2;中国11月非制造业PMI为46.7,预期48,前值48.7。

2

11月财新中国制造业PMI录得49.4,较10月回0.2个百分点,延续了8月以来的收缩态势。

3

证监会支持实施改善优质房企资产负债表计划,加大权益补充力度,恢复涉房上市公司并购重组及配套融资,恢复上市房企和涉房上市公司再融资,调整完善房地产企业境外市场上市政策。

上周公布了11月份的官方及财新PMI等数据,总体延续了10月份以来的回落态势。上周国内多个城市陆续优化了疫情防控政策,主要内容包括封控范围的缩小、阳性感染者的分类收治、做好儿童与老弱患者的照顾、减少核酸检测结果的检查场景等。上述防控优化措施有望缓解居民出行、差旅限制,对服务业、消费业的复苏均有望形成提振。另外,上周房地产领域股权融资支持政策出台,叠加之前的房地产信贷、债券支持政策,目前政策已经是“三支箭”齐发。上周全周,中债国开1Y、3Y、5Y、10Y收益率分别上行5BP、7BP、9BP、6BP。

✦

✦

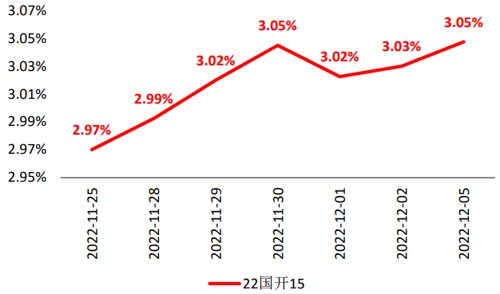

图:国开债10Y活跃券收益率

单位:% 数据来源:wind,截至2022.12.5

基本面方面

从上周已披露的数据看,11月份国内经济延续了10月份的下行态势。官方制造业PMI在11月录得48.0%,较10月份的49.2%进一步回落了1.2个百分点;而其分项指标中的新订单指数,更是从10月份的48.1%下滑到了11月的46.4%。另一方面,高频数据显示,11月份的30大中城市商品房成交面积同比为-24.8%,较10月份的-18.0%继续下滑。总体看来,11月份以来,由于多地疫情的影响,国内经济走势偏弱。

政策方面

上周国家卫健委对疫情防控作出最新要求,要精准判定风险区域,封控管理要快封快解、应解尽解,要科学分类收治阳性感染者,群众的合理诉求及时回应和解决。此后,国内多个城市陆续优化了疫情防控政策。

流动性方面

从11月下旬至今,银行间流动性逐步转松,目前隔夜回购利率Dr001已多日维持在1.0%-1.1%附近的低位。本月5日有降准资金约5千亿释放,而本月MLF的5千亿到期回笼在15日才发生,前后有10天的时间差,这期间流动性有望保持在相对宽松的状态。

●利率债方面

近期国内多地疫情防控措施逐步优化,而房地产领域“三支箭”政策也先后落地,后续一段时间为政策效果观察期。资金面近两周已经重新回到较为宽松的状态,不过若后续理财净值波动问题逐渐平缓,仍需注意资金利率重新向OMO靠拢的可能性。债券市场收益率在11月份出现了较快的上行,已经在相当程度上反应了投资者对近期各项政策促进经济回暖效果的预期。后续短线看,债市有望进入一段震荡整理行情,在此期间市场虽有交易机会,但波动性预计仍将较大,投资组合仍需做好风险防范。

●信用债方面

房地产相关政策出台等新闻影响下,理财等债市负债端继续承压,赎回节奏有所缓和但压力仍在。而负债端的压力也随之影响了机构的被动操作。这个过程中信用债整体受到了较深的压制,尤其是之前弹性表现较好、流动性尚可的债券类别在这个过程中调整幅度较大。目前这一逻辑仍在演绎,信用债短期的后续表现需要看到这轮流动性带来债市整体压力的缓和时点。

●可转债方面

股市则可相对积极。市场有回暖基础,一是地产政策密集出台;二是防疫措施不断优化;三是美联储释放鸽派信号,鲍威尔表示或将在12月放缓加息脚步。但市场存量博弈特征突出,存在明显跷跷板效应,因此建议逢跌必买安全、地产链和疫后修复三条主线。

✦

✦

2022-12-07 19: 46

2022-12-07 19: 45

2022-12-07 19: 33

2022-12-07 18: 55

2022-12-07 18: 55

2022-12-07 17: 59