打开APP

华宝基金

多元资产周报

2022.12.19-2022.12.25

每周观点:市场仍以预期为主导

市场观点及大类资产配置展望

综述

本周A股主要指数震荡下行,整体情绪低迷。受全面放开后的短期冲击,近期受疫情感染人数大幅增加,本周多数行业均出现调整;从比较层面来看,未来消费领域积极变化明显增多,而当前公募持仓仍整体偏向制造业,投资者较为关注明年高端制造行业竞争格局、高增速是否能维持等问题,年末调仓转向均衡配置,疫后消费复苏相关行业本周调整幅度相对较小,表现出一定优势:传媒(-0.61%)、休闲服务(-0.76%)、食品饮料(-1.07%)。传统工业制造业本周调整幅度较大:汽车(-5.22%)、化工(-5.64%)、电子(-5.86%)、电气设备(-6.03%)。

A股市场今年回调主要是美国加息、疫情、地产以及地缘政治对经济的拖累,近一月以来,市场开始反弹,主要是此前的不利因素开始明显变化:1.从地缘政治来看,目前A股市场对俄乌冲突关注度较低,双方冲突延长,敏感度降低。2.从流动性来看,短期市场已经接受2023年上半年只会再加息50bp,且在2023年中开启降息周期的预期,定价较为乐观,预计2023年加息压力将会缓和。3.疫情方面,防疫出现明显转向,短期对基本面产生一波冲击,对服务业、制造业的影响可能会出现差异,但好在疫情在2023年对A股市场的影响会明显淡化。4.地产方面,三支箭不断放出,传递了明确的支持态度,目前房地产供给侧政策较为充足,但需求侧来看,中央经济工作会议坚持“房住不炒”底线不动摇,市场对需求侧后续突破空间存疑,也直接导致了指数走势较为纠结。目前市场处于强预期、弱现实阶段,展望后市,到明年3月前,市场预计仍处于业绩空窗期,市场预计以预期为主导,即困境反转、疫后复苏为主线。明年两会期间如果有超预期的政策,可能会使这种交易进一步持续。

配置观点上,短期疫情仍处在发展期,加上跨年、节前效应等时点因素,市场情绪短期或难有大的改善;叠加年底处于业绩空窗期,市场对23Q1业绩较为担心,机构调仓博弈加剧,预计短期仍将延续强预期、弱现实状态,超跌反弹的第一阶段或已经结束,预计市场将进入震荡期,短期建议继续谨慎。行业上,看好内需逻辑链,发力点在于地产和疫后复苏相关的消费服务等行业。

01

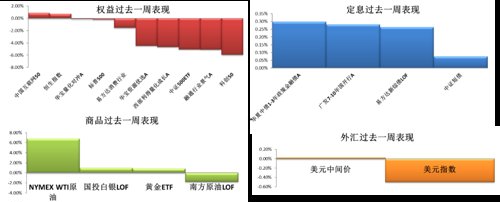

国内权益

02

商品

整体而言,美联储加息斜率拐点已至,但终点未至,联储大概率加息至5%以上

03

境外

04

汇率

本周五(2022/12/23)10年期美债收益率较上周下降,收3.75。美元兑人民币中间汇率本周五(2022/12/23)收6.9918。汇率端,由于美联储激进加息政策,央行希望维持稳定姿态,加速人民币国际化。

05

固定收益

未来经济预期成为债市核心:疫情进展和防疫政策变化、地产政策等事关明年经济增速方面的问题成为焦点,动摇了债市逻辑,中期趋势对债市偏不利,债券收益率随着基本面的逐步好转可能出现中枢抬升;但经济的修复不会一蹴而就,利率大概率处于波动加剧状态;理财赎回风波之后,债市短期赔率有所改善,市场仍具交易性机会。

重点产品回顾

一、相对收益(偏股)

数据来源:Wind;截至日期:2022.12.23,数据区间:2020YTD

数据来源:Wind;截至日期:2022.12.23。

数据来源:Wind;截至日期:2022.12.23,配置比例参考基金波动率等因素设定。

部分资产近期表现

一、大类资产

数据来源:Wind;截至日期:2022.12.23。

二、申万行业(前五后五)

数据来源:Wind;截至日期:2022.12.23。

市场FOF跟踪

01

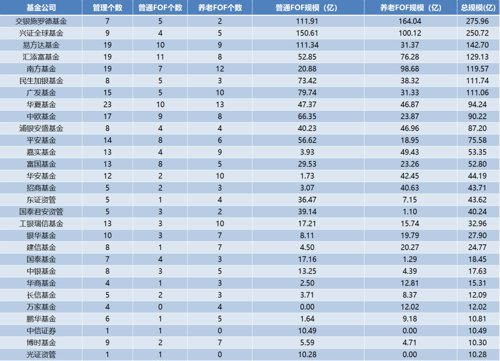

FOF基金公司汇总

公募基金公司在管FOF总数392个(包括正在认购的产品),共70家公募基金有FOF存续产品在管,其中规模在10亿元以上的基金公司共29家,交银施罗德、兴全、易方达、汇添富、南方、民生加银、广发、华夏、中欧、浦银安盛10家的总规模超过80亿元。

数据来源:Wind ,截至日期:2022.12.23。

02

FOF

1.FOF规模靠前基金汇总

数据来源:Wind ,截至日期:2022.12.23, 按照最新规模一栏排序。

2.不同投资策略FOF基金汇总

数据来源:Wind ,截至日期:2022.12.23。

华宝基金

公众号|华宝组合投资

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。投资有风险,基金的过往业绩并不预示其未来表现。购买本基金,请仔细阅读基金合同、招募说明书、基金份额发售公告和托管协议。

以上数据均来源于华宝基金公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。华宝基金公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表华宝基金公司或者其他关联机构的正式观点。

本材料的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议华宝基金公司及雇员不就本材料内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本材料内容所引发的直接或间接损失而负任何责任。

2022-12-26 22: 00

2022-12-26 22: 00

2022-12-27 21: 17

2022-12-27 19: 43

2022-12-27 19: 42

2022-12-27 11: 16