打开APP

说起2022年的年度热词,“个人养老金”必占有一席之地。人人都在讨论个人养老金的今天,我们到底要不要参与呢?

别急,相信大家看完以下三大趋势,心中自然便会有答案了。

趋势一:我国老龄化进程加速

按照世卫组织标准,一个国家或地区65岁及以上老年人口占比达7%时,即进入“老龄化社会”;当这一比例达到14%时,即成为“老龄社会”;而当其达到20%以上的时候,则成为“超老龄社会”。

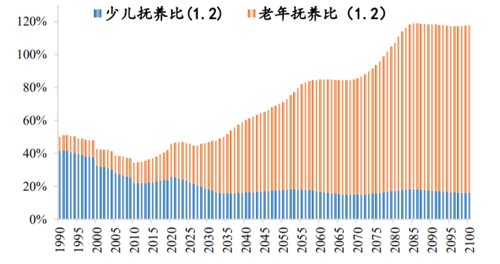

全国第七次人口普查结果显示,截止到2020年底,我国60岁及以上的老年人口达到了2.64亿,占到了全国总人口的18.7%。其中65岁及以上的老年人口达到1.91亿,占到全国总人口的13.5%。据泽平宏观发布的《中国老龄化研究报告2022》,按照此趋势,预计2057年,中国65岁以上人口将达到4.25亿人的峰值,占总人口比重为32.9-37.6%。

随着我国老龄化进程加速,“养老”问题也摆在了大家眼前。2020年老年抚养比19.7%,预计2050 年突破50%,这意味着每两个年轻人需要抚养一位老人,同时养育小孩成本高昂,年轻人两头承压(数据来源,泽平宏观,《中国老龄化研究报告2022》)。

(以上图表数据来源:国家统计年鉴、第七次人口普查资料数据、育娲人口、泽平宏观)

趋势二:我国基本养老金替代率不断下降

养老金替代率作为衡量退休生活水平的重要指标,具体是指“退休时的养老金领取水平”与“退休前工资收入水平”之间的比率。

计算公式为:养老金替代率=退休时的养老金/退休前工资收入*100%。

根据国际劳工组织发布的《社会保障最低标准公约》,55%是养老金替代率的警戒线,低于此水平的退休后生活质量将显著下降。但过去十几年,我国基本养老金替代率都低于55%的国际劳工组织数据警戒线,且呈现不断下降趋势(数据来源:国家统计局)。

(以上图表数据来源:Wind、国家统计局、华创证券)

据人社部发布的《2021年度人力资源和社会保障事业发展统计公报》,报告显示2021年,我国城镇职工的养老金平均替代率只有40.2%,创下了历史新低。

打个比方,假设某人退休前平均月薪为5000元,按照40.2%的养老金替代率计算,那么他退休后养老金只有2010元,想要实现体面养老显然是远远不够的。

趋势三:第三支柱进入重点发展新阶段

经过多年的发展,我国已初步建立起包括基本养老保险、企业职业年金和个人商业养老保险的三支柱养老金体系。

“第一支柱”是由政府管理的待遇确定型公共养老金制度

“第二支柱”是由企业年金和职业年金组成的年金制度

“第三支柱”是由商业养老保险、养老目标基金等构成的个人养老金制度

近年来,推动个人养老金发展的政策频出,账户制政策落地,第三支柱发展迎来新契机。

今年4月,国务院办公厅印发《关于推动个人养老金发展的意见》,养老第三支柱完成顶层设计。经过半年的酝酿与筹备,11月4日,《个人养老金实施办法》及相关配套文件也正式出台。11月25日,人社部宣布个人养老金制度启动实施,在北京、上海、广州、西安、成都、武汉等36个城市或地区先行落地。

值得一提的是,自2022年1月1日起,参与个人养老金可享受递延纳税优惠。

在缴费环节,参与者向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;

在投资环节,计入个人养老金资金账户的投资收益暂不征收个人所得税;

在领取环节,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。

随着个人养老金逐渐走进千家万户,供大家选择的养老产品也日益丰富,现阶段个人养老金可投的养老金融产品有银行的特定养老储蓄、保险业的专属商业养老保险、银行理财子公司的养老理财产品以及基金业的养老目标基金。

看到这儿,要不要参与个人养老金,相信大家心中已经有了答案。尽早做好养老规划,相信衣食无忧的神仙退休生活也离我们并不遥远~

上下滑动查看完整风险提示

2022-12-28 23: 35

2022-12-28 23: 35

2022-12-28 23: 34

2022-12-28 23: 33

2022-12-28 23: 33

2022-12-28 23: 32