打开APP

固收类资产作为大类资产配置中的关键品种,一直被视为震荡市中的“压舱石”,但在刚刚过去的11月,却出现了一定程度的波动。回顾2022年,政策主题或可概括为“稳增长、政策合力、基调偏宽”,对应债市,则表现为“弱现实、强预期”两条主线。那么,在即将到来的2023年,债市将呈现怎样的走势?投资者又该如何在债市投资中掌握优势?

财通基金“画线派”固收女神罗晓倩精炼总结2022年的债市情况,多维分析2023年的宏观形势,力图拨开层层迷雾,透视全年债市脉络,帮助投资者在投资的道路上寻找指引之光。

01

整体来看,2022年1-10月,债市利率呈现震荡下行的趋势,至 11 月中旬,无风险利率调整基本结束,但信用债收益率调整相对滞后。我们认为,仅靠政策放松预期难以持续推动利率上行,后续仍需关注政策放松的效果。

02

2023年可能会出现“外需不振、内需补位”的情况,明年国内经济或将缓慢修复,节奏上的预期差可能在于房地产修复和防疫优化后的消费复苏。

03

2023 年,经济名义增速或将小幅回升,居民收入增速有望边际改善,预计居民的购房需求可能出现回暖,房地产行业或将逐步进入修复周期。

04

基建方面,为促进投资持续向好,财政政策可能持续发力,2023年基建的增速或将维持在平稳增长的水平,主基调或是弱修复。

05

2023年,疫情防控政策边际放松和稳增长政策的持续加码,或使得当前“宽货币+稳信用”的宏观环境逐步向“宽货币+宽信用”过渡,债市逆风因素加大;但“紧货币”到来之前,收益率上行风险较为可控,且考虑到经济大幅企稳回升的难度较大,收益率或依然维持在窄区间的震荡格局。

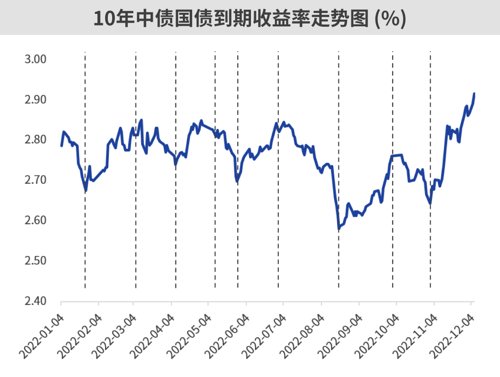

罗晓倩 :今年上半年,债市利率以震荡为主。得益于宽松的政策和信贷改善,6月房地产销售修复趋势显现,利率出现显著上行。7月,“断贷”风波致使市场对房地产行业的预期转向悲观,并对经济增长预期转弱,叠加资金面宽松,带动利率下行。8 月,央行超预期降息驱动利率快速下行,利率到达全年的相对低点。9月,稳增长政策持续发力,房地产行业调控政策持续放松叠加人民币汇率贬值共同带动利率低位上行。10月,稳增长政策加码加快经济阶段性回升,致使利率调整,之后再度出现“回踩”,房地产实质上恢复得不理想,叠加资金面维持宽松,利率再度回落。整体来看,2022年1-10月,债市利率呈现震荡下行的趋势。

▲ 数据来源:Wind,选取2022.01-2022.12

今年11 月,疫情防控措施优化与地产放松政策加码改变了市场对经济和融资需求的预期,致使无风险利率自11月初以来大幅度调整,并引发投资机构赎回负反馈。从信用债利差来看,流动性高度宽裕推升信用债配置需求,但城投债供给端明显受限,前8个月净融资同比减少,供需错配形成“资产荒”格局。机构抢配存量债券,各级别信用利差均快速收窄。信用债在被动抛售的过程中,收益率快速上行。至 11 月中旬,无风险利率调整基本结束,但信用债收益率调整相对滞后,导致各级别利差快速走阔。我们认为,仅靠政策放松预期难以持续推动利率上行,后续仍需关注政策放松的效果。

▲ 数据来源:Wind,选取2022.01-2022.12

罗晓倩 :今年11月初,市场利率中枢抬升,金融市场资金面有所收敛,叠加防疫政策优化调整影响,引起市场预期出现较大变化,致使市场利率上行,债券价格出现下跌,由于债市调整较快,又触发了流动性的负反馈,引发部分理财产品及中短债基金的净值回落,进而遭遇集中赎回压力。理财产品以及中短债基金管理人为应对大额赎回,被迫折价抛售资产,进一步导致净值回落,形成负反馈循环。

事实上,“资管新规”后此类回撤事件已不是首次发生。今年3月,在股市、债市波动等因素的影响下,更是出现了多只理财产品“破净”的情况。“资管新规”后,理财产品估值方法和净值型披露方式发生了改变,此前的摊余成本法可以通过人为调节让产品净值看起来较平滑,而如今运用的市值法使得资产价格的波动直接反映在净值上,致使收益出现较大波动。

展望未来,中国的投资产品净值化转型之路还很漫长。对于金融机构来说,特别是对于银行理财这一类的金融机构,最需要的是增强自己的投研能力,减少投资的趋同化。个人投资者也需要理解,曾经被认为是“保本保收益”的理财产品市场将可能一去不复返。

罗晓倩 :党的二十大报告立足新时代历史定位,深刻阐述了中国式现代化的科学内涵、中国特色和本质要求,深刻分析了我国发展所面临的形势与挑战,全面部署未来5年乃至更长时期的目标任务和大政方针。2023年可能会出现“外需不振、内需补位”的情况:经济“内循环”增长动力较为强劲,宏观经济面临的核心不确定性弱化,地产政策导向逐渐清晰、防疫政策优化线索更为明朗,制造业政策导向也更加积极。我们认为,明年国内的经济或将缓慢修复,节奏上的预期差或在于房地产修复和防疫优化后的消费复苏。

房地产方面, 2023 年经济名义增速或将小幅回升,居民收入增速有望边际改善。而房价上涨预期同比指标有低位回升的态势。在“保交楼”、“防烂尾”等政策的呵护下,居民对“烂尾楼”的担忧或将边际缓和,预计居民2023 年的购房需求可能出现回暖,房地产行业或将逐步进入修复周期。

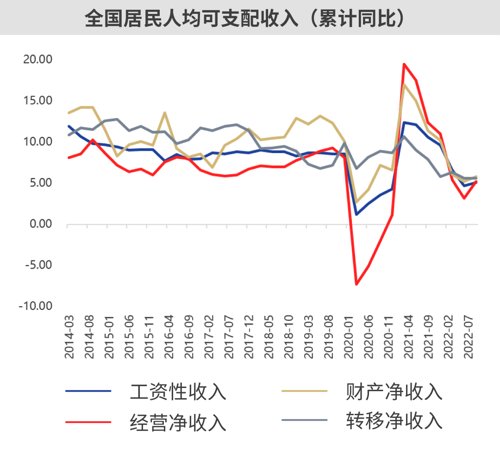

消费方面,2022年二季度,疫情扰动对消费的影响较大;随着防疫政策的优化,居民储蓄释放,收入预期抬升,消费或将进入趋势性缓慢修复的通道。我们预计,若明年疫情防控持续优化,餐饮收入的绝对水平将逐渐修复,商品零售绝对水平也可能先出现集中性释放而后回归缓慢修复,但想要填补消费因疫情扰动而产生的“坑”,可能仍需较长时间。

▲ 数据来源:Wind,截至2022.09.30

基建方面,为促进投资持续向好,财政政策可能持续发力。从需求端看,地产投资增速或将从低位回升,制造业投资可能前低后高,基建投资也可能在上半年回升而在下半年回落。固定资产投资增速将呈现逐步回升的态势。经济增速也可能跟随需求的走势,呈现出震荡回升的走势。我们认为,2023年基建的增速或将维持在平稳增长的水平,主基调或是弱修复。

罗晓倩 :经济增长目标从“高增速”转向“高质量”,对宏观调控政策的操作思路、经济数据的周期波动,以及资本市场的表现都产生了长期而深远的影响,债券市场“低趋势、窄波动、中枢下移”的特征越发清晰。2023年,疫情防控政策边际放松和稳增长政策的持续加码,或使得当前“宽货币+稳信用”的宏观环境逐步向“宽货币+宽信用”过渡,债市逆风因素加大;但“紧货币”到来之前,收益率上行风险或较为可控,且考虑到经济大幅企稳回升的难度较大,收益率或依然维持在窄区间的震荡格局。

策略上,我们认为,“防御性久期+稳定的杠杆+积极的票息挖掘”或较为占优。久期策略方面,考虑到2023年债市逆风因素增加,需要更加谨慎。通常情况下,从不同年度债券指数的“期限回报差”来看,典型的较好或较差的市场环境中,久期策略的选择或可提供更高概率的组合回报,而震荡市拉长久期带来的增量贡献则较为有限。杠杆策略方面,2023年的货币条件或可维持稳定,杠杆操作依然可行,且在收益率小幅上行的时间窗口内,“中短久期+杠杆策略”依然有望为投资者带来一定程度的回报。票息策略方面,经历2022年末的市场调整,各品种配置价值或均有显著修复,城投债与大金融品种依然是关注重点。

2022-12-29 17: 59

2022-12-29 17: 58

2022-12-29 17: 58

2022-12-29 17: 55

2022-12-29 17: 55

2022-12-29 17: 39