打开APP

01

市场回顾与分析

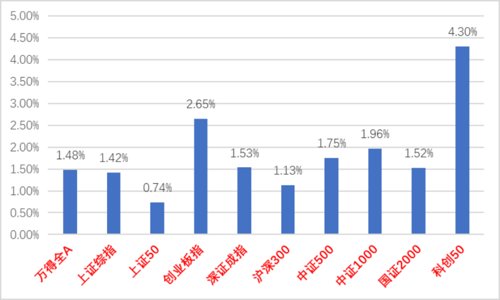

上周A股走势维持震荡,主要指数均上涨。

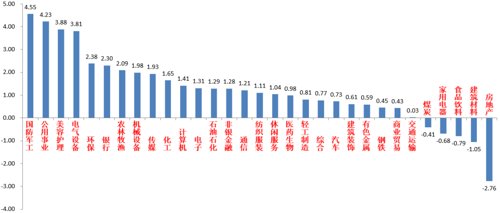

31个申万一级行业中,国防军工(+4.55%)、公用事业(+4.23%)和美容护理(+3.88%)居涨幅前三。房地产(-2.76%)、建筑材料(-1.05%)和食品饮料(-0.79%)居跌幅前三。

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2022/12/26-2022/12/30)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/12/26-2022/12/30)

宏观与市场回顾

12月29日,全国财政工作视频会议召开。会议指出2023年积极的财政政策要加力提效,更直接更有效发挥积极财政政策作用。财政政策“加力提效”的方向主要有以下五点:

1、减税降费延续完善;

2、统筹财政资源是财政发力的必要条件;

3、支出结构仍需进一步优化;

4、均衡区域间财力,做好基层“三保”;

5、继续防范化解地方债风险。

上述内容反映明年财政政策将着力于结构性优化提效,而总量上大规模刺激方案出台的可能性较低。

12月31日,12月制造业PMI 47.0%(前值48.0%);非制造业PMI 41.6%(前值46.7%)。低于市场预期。整体看,疫情打击所有实体经济和内外需求不足等仍是主要原因。分项看,供需和进出口指数下降、价格指数抬升,产成品库存回落;大中小企业景气普遍回落,最差的是服务业,景气已创年内新低。PMI数据表明我国经济稳增长压力仍大。

流动性方面,中国人民银行货币政策委员会2022年第四季度例会于12月28日召开。会议认为当前国内经济三重压力仍然较大,货币政策有望再度宽松,但更多可能是运用结构性货币政策工具。在基建、地产等方面出台强力货币政策刺激的概率不大。目前总体资金面紧平衡趋势未改。央行维持引导货币市场短期利率逐渐向政策利率回归,促使资金面宽松收敛至中性水平的态度。目前后续流动性政策仍有调整空间,需跟踪央行后续动作。

股市策略展望

上周A股超跌反弹,遏止下跌趋势。从基本面看,经济基本面仍未出现本质变化,目前我国经济仍处于弱复苏中,总量转好持续性有待验证,目前政府一系列动作使复工复产和稳增长政策预期有提升,但疫情短期可能对基本面有一定压制,以季度视角看,市场对经济企稳回升的预期增加。

从流动性看,目前我国货币仍处于紧平衡趋势中,总体宽松。随着防疫政策优化带来的情绪提振边际弱化和实体经济短期出现的一些问题,A股交易热度有所退潮,市场交易量、换手率等交易指标和北向资金流入幅度虽短期有回升但仍处低位。

综合看,当前市场依然具有缺乏主线和博弈轮动的特征,且短期多种因素可能继续使经济基本面承压,经济数据在此期间好转压力仍大。在经济数据实际变好前风险偏好因素(政策预期和消息面)对于资金博弈的影响依旧会很大,随着经济工作会议的结束,稳增长政策预期对市场的影响减弱,疫情变成了目前影响市场的最大变量,短期经济基本面和市场风险偏好大概率会因疫情承压。结合低迷的交易情绪,短期A股下跌空间已经不大,可能进入新的震荡磨底进程。建议仓位较低的投资者逢低加仓至中等水平,行业上,短期建议加大对政策预期较强,业绩压力较小的“大安全”标的的配置(如军工、信创、能源安全、粮食安全概念等),也建议增加对“稳增长扩大内需”线的医药、消费、地产链、基建链标的的配置比例。

在经济基本面不发生重大边际变化前提下,目前仍难言市场反转,短期内仍以结构性机会为主,中长期维度预计成长风格仍相对占优。未来仍需紧密跟进疫情发展、国际能源安全形势、政府稳增长政策预期三大线索。

02

市场回顾与分析

一级市场回顾

上周国债、地方债和政策性金融债发行规模分别为0亿、7亿和200亿,净融资额为-201亿、7亿和200亿。信用债共计发行105只,总规模890亿,净融资额-2290亿。可转债新券上市共发行5只,计划发行规模合计不超过31.1亿。

二级市场回顾

上周债券收益率整体下行。主要影响因素包括:公开市场操作、资金面、疫情、PMI、风险偏好等。

流动性跟踪

上周央行在公开市场合计净投放9750亿逆回购,机构平稳跨年。本周有16580亿逆回购到期,关注跨年后央行续作情况。

政策与基本面

上周公布的11月工业企业利润继续回落,12月中采PMI创年内新低。高频数据来看:全国出行类指标开始触底回升,产投类数据则季节性回落。

海外市场

圣诞节与元旦假期相接,海外市场交易清淡。最终10年美债收盘3.88%,较前周上行13BP。

债市策略展望

临近年末叠加上海等地疫情影响,上周债市成交仍非常清淡。央行积极投放跨年资金,合计通过逆回购净投放近1.7万亿,银行间市场隔夜回购利率续创新低,现券市场出现流动性驱动行情,中短债及信用债估值修复最为明显。目前经济处于疫后复苏初期,春节前央行都有充足意愿呵护资金稳定,预计未来一段时间内流动性仍将较为宽松,短久期利率债及信用债的修复行情或可延续,但行情参与仍需注意安全边际,关注经济实际修复强度,建议资产端保证充足流动性,品种选择以利率、类利率、高等级信用债为主。

转债市场方面,短期内理财赎回的影响在1月仍不能忽视,中长期来看23年经济修复预期不断走强,转债有望跟随权益出现结构性行情。建议结合行业热度精选个券,关注兼具绝对价格空间和正股弹性平衡型品种。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2023-01-03 16: 55

2023-01-03 16: 54

2023-01-03 16: 53

2023-01-03 16: 53

2023-01-03 09: 21

2023-01-02 13: 19