打开APP

宏观策略观点摘要

【宏观事件】工业企业利润数据;PMI数据

1)11月工业企业利润总额增速回落的原因不仅是价格PPI同比维持低位,工业增加值增速和利润率增速的下降也对企业利润总额增速造成拖累。营业成本、产成品存货周转天数和应收账款平均回收期的增加均说明工业企业经营绩效的增长存在较大压力。

2)PMI显示疫情形势的演变对中国经济造成了短期冲击。12月防疫放松初期制造业企业的生产、需求均受到明显抑制,12月制造业PMI生产指数下降至44.6%,新订单指数下降至43.9%。12月表征外需的制造业PMI新出口订单指数亦回落至44.2%。

【宏观及流动性】市场预计加息25基点概率上升,就业市场远未达预期

1)海外:市场预计2月会议加息25基点的概率继续上升,由上周的65.9%升至本周的67.7%;美国续请失业金人数创2月来新高,就业市场仍远未达到美联储预期。

2)国内:SHIBOR1周利率大幅上行,长端利率有所上行

【市场观察】A股有所回升,美股小幅回落,流动性小幅回落。除半导体以外,主要赛道拥挤度普遍回升

1)资产表现:商品市场普遍回升,A股有所回升,美股小幅回落

2)利率水平:SHIBOR1周利率大幅上行,长端利率有所上行,期限利差上行

3)微观流动性:北上维持净流入,基金新增规模有所回落,股票仓位有所回升

4)市场情绪:主线占比有所上行,细分赛道拥挤度有所分化

【策略观点】悲观情绪有所缓解,风格转化仍需观察

中央经济工作会议之后,博弈房地产和疫情放松政策预期的板块均明显回调,逐步进入兑现期。上周风格演绎较为均衡,金融、消费、成长等都有所表现,意味着市场将可能进入一段风格转换的观察期,即市场风格有可能会转向前期拥挤度消化较为充分、拥有高景气或者长期逻辑的大安全(半导体、信创、军工)以及储能、风电等成长方向,但目前仍需观察。随着北京等第一批疫情冲击城市开始经济活动回暖,悲观情绪有所缓解,经济数据仍难有起色,业绩驱动仍难以接力,春节流动性偏紧预期仍将扰动市场,成长板块的有利环境仍不具备。

投资策略方面,建议维持风格均衡。一方面,建议重点关注前期涨幅不大的大金融和大消费品种(如银行证券医美食品)、国企改革低估值中字头板块;另一方面,积极关注此次会议指引的安全、民营、创新等成长方向,比如11 月跑输的大安全,如计算机、半导体、农业、平台经济等,以及拥挤度已有所调整,但基本面景气处于相对高位的海风、大储、新能源汽车等。

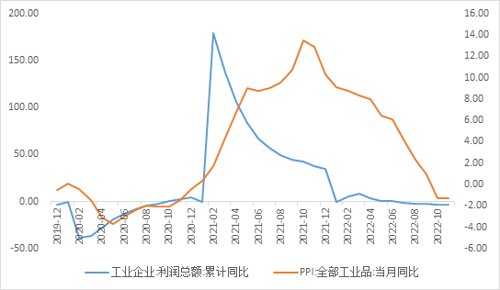

工业企业利润数据点评:供需不佳,持续筑底

工业企业利润:营业收入和营业利润累计增速均小幅下滑,相对而言,营业收入依然维持较快增长但营业利润持续走弱。

工业增加值增速和利润率增速的下降对企业利润总额增速造成拖累。11月PPI当月同比为-1.3%,10月份为-1.3%;工业增加值当月同比为2.2%,10月份为5.5%;1-11月利润率累计同比为6.23%,10月份为6.24%。11月份国内疫情形势严峻,疫情防控政策较严,生产端和需求端均表现不佳,这是造成工业企业利润增速继续下行的主要原因。

工业企业经营绩效的增长存在较大压力。营业成本、产成品存货周转天数和应收账款平均回收期均增加。规模以上工业企业累计每百元营业收入中的成本为84.8元,同比增加1.08元;产成品存货周转天数为18.2天,同比增加0.8天;应收账款平均回收期为54.6天,同比增加3天。

分行业来看,工业企业成本压力缓解,制造业利润占比明显回升。根据累计值、累计同比测算的当月利润数据显示,11 月当月采矿业、制造业、电力行业利润总额比例为16:81:3,前值为20:75:5。具体而言,黑色金属、石油煤炭、化工、有色金属、非金属等主要原材料加工业均呈现大幅亏损,中下游电气机械、专用设备、通用设备等装备制造业、纺服、木材、橡胶塑料、酒饮料、烟草等消费品制造业呈现双位数增长。

工业企业继续主动去库存,加杠杆意愿继续减弱需求收缩背景下,企业持续主动去库存,规模扩张意愿较差。库存方面,产成品存货增速自5 月以来持续下降,11 月为11.4%,前值12.6%;规模方面,工业企业负债增速继续下行,11 月为9.0%,前值9.4%。

图1:工业企业利润累计增速下滑

数据来源:wind,新华基金

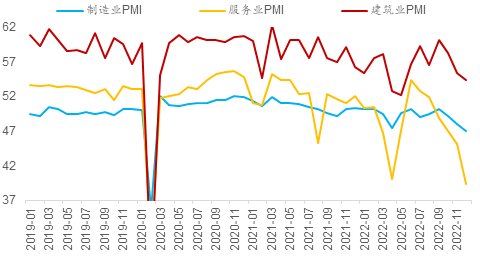

PMI数据点评:否极泰来

由PMI对比两次疫情冲击:周期位置更低,恢复潜力更高。制造业PMI录得47.0,环比11月回落1.0;环比变同比,制造业PMI MA12录得49.14,低于11月的49.42。本月47的制造业PMI从读数上已经略低于今年4月的47.4,不过两个时期的指数结构则有很多不同。从生产、新订单、新出口订单、进口、供应商配送指数等表征增量的指数来看,12月的读数要略高于4月,反映出疫情本身对制造业活力的短期冲击要低于静态封控;从在手订单、产成品库存、从业人员等表征存量的指数来看,12月的读数则要明显低于4月,反映的是过去一段时间经济逐渐走弱至周期更低处。

服务业PMI录得39.4,环比11月回落5.7;环比变同比,服务业PMI MA12录得47.84,低于11月的48.88。与制造业PMI类似,这一读数同样略低于4月的40.0。在统计局调查的21个行业中,有15个位于收缩区间,其中零售、道路运输、住宿、餐饮、居民服务等接触性聚集性行业商务活动指数均低于35,受疫情影响较大;国内及国际客运航班执飞量明显恢复,航空运输业商务活动指数升至60以上的高位景气区间;电信广播电视及卫星传输服务、互联网软件及信息技术服务、货币金融服务、保险等行业商务活动指数均继续位于景气区间。

建筑业PMI录得54.4,环比11月回落1.0;环比变同比,建筑业PMI MA12录得56.38,低于11月的56.53。与制造业和服务业不同,建筑业PMI的读数水平明显高于4月、环比回落幅度则明显低于4月,其中土木工程建筑业商务活动指数达到57.1,显示疫情本身对建筑业活动的影响程度要低于制造业和服务业,同时也跟基建投资推动重大项目建设等逆周期稳增长力度加强有关。

随着防疫政策系统性调整,国内经济在12月真正迎来首轮“疫情冲击”,PMI环比再度走弱。对比今年4月和12月的PMI读数和结构,我们可以看到当前更接近底部的周期位置以及更高的恢复潜力。估算单月GDP小幅负增,4季度在1.3%,全年在2.5%左右,这为明年经济复苏提供了低基数,总的来说都在意料之中。相对超预期的是居民活动的恢复速度,疫情冲击只持续了1-2周。

图2:12月各类PMI指数环比同步走弱

数据来源:wind,新华基金

国内经济基本面:经济进入淡季

上周国内生产数据继续走弱。虽然各地疫情可能已经达到放开后的第一个峰值,但由于今年春节较早,生产数据继续下滑。沥青、螺纹钢、粗钢、水泥、热卷、冷轧等产品生产指标继续环比回落。

图3:沥青开工率显著下滑

数据来源:wind,新华基金

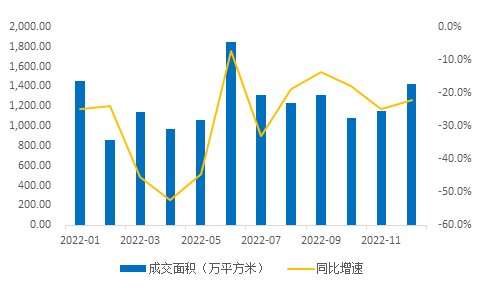

12月商品房销售数据环比继续回升:12月30城商品房成交面积为1422.77万平方米,比今年11月环比增长23.5%,但比去年同期下降22.0%,降幅仅比11月收窄2.8个百分点。12月第3周商品成交面积为279.96万平方米,环比下降6.2%。12月第4周商品房成交面积为251.95万平方米,环比下降10%。

图4:30大中城市:商品房成交面积

数据来源:wind,新华基金

国内经济基本面:煤炭现货价格走弱,黄金价格继续上涨

煤炭现货走弱:12月30日,焦炭和焦煤价格分别为2696元/吨和2275元/吨,其中焦炭价格与12月23日持平,焦煤价格下跌2元。同期动力煤价格1051元/吨,比12月23日下跌10元。

图5:煤炭现货价格走弱

数据来源:wind,新华基金

黄金价格继续上涨:12月30日上期所黄金主力合约收盘价为410.72元/克,较12月23日上涨1.0%。同期,伦敦现货黄金价格为1813.75美元/盎司,较上周上涨0.7%。

图6:黄金价格继续上涨

数据来源:wind,新华基金

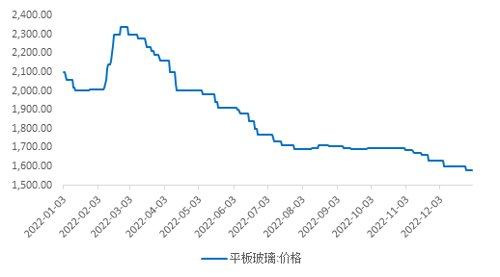

国内经济基本面:平板玻璃再次下跌、水泥价格继续走弱

平板玻璃价格保持稳定:12月30日平板玻璃价格仍为1580元/吨,比12月23日日价格下跌20元/吨

图7:平板玻璃价格再次下跌(元/吨)

数据来源:wind,新华基金

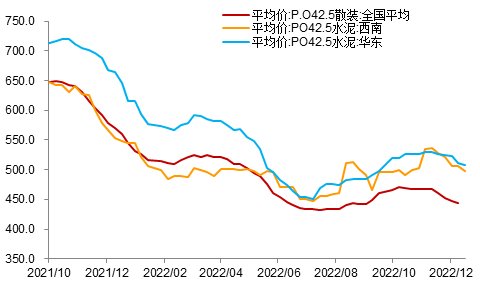

水泥价格继续下跌:上周,西南地区水泥价格为498元/吨,比12月23日下跌9元/吨,华东地区水泥价格下跌4元/吨至508元/吨,水泥熟料、混凝土等商品价格继续下跌。

图8:水泥价格继续下跌

数据来源:wind,新华基金

国内经济基本面:轮胎开工率下滑,涤纶长丝价格上涨

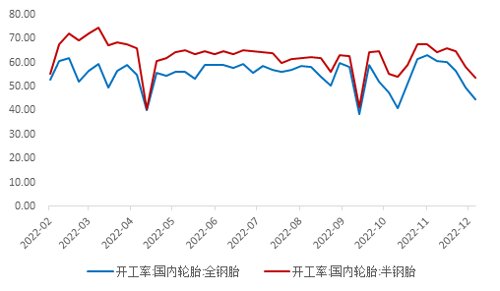

轮胎开工率继续下滑:12月30日全钢胎开工率为44.7%,较12月23日下滑5.05个百分点;半钢胎开工率为 53.59%,较12月23日下滑4.76个百分点。

图9:轮胎开工率继续回落(%)

数据来源:wind,新华基金

涤纶长丝价格继续回升:12月30日涤纶长丝价格为7250元/吨,比12月23日上涨2.7%,涨幅扩大。同期,涤纶长丝库存增加13.1万吨,环比增长1.0%。

图10:涤纶长丝价格继续回升

数据来源:wind,新华基金

国内经济基本面:国内出行持续回暖,汽车销售环比改善

上周国内航班量明显反弹:上周执行国内航班执行47107班次,环比上涨40.9%,同比降幅收窄至36.5%。防疫优化新10条以来,城市间人员出行较此前明显改善。

图11:国内航班数量回升

数据来源:wind,新华基金

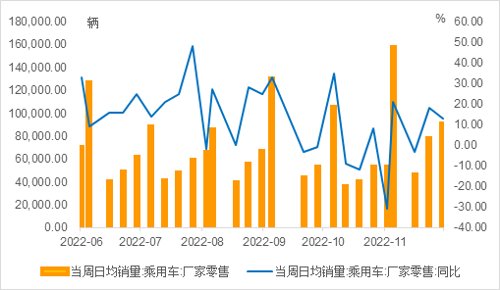

汽车销售环比改善:截止12月25日,全国乘用车当周日均销量为90447辆,环比增长16.8%,但同比涨幅收窄至13%。

图12:汽车销售环比改善

数据来源:wind,新华基金

国内经济基本面:BDI走弱,SCFI止跌

圣诞节前BDI指数明显走弱,12月23日BDI指数为1515,比12月22日下跌8.2%,比12月21日下跌12.1%,比去年同期下跌31.7%

图13:圣诞节前BDI指数明显走弱

数据来源:wind,新华基金

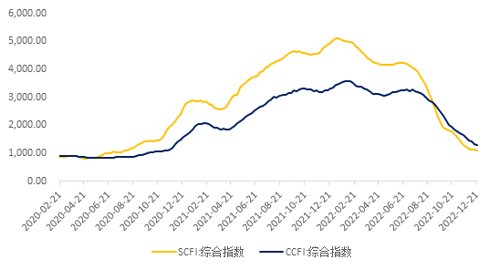

出口集装箱运价指数继续下跌:12月30日,SCFI指数为1107.55,比12月23日微升0.04%。CCFI指数为1271.31,环比下跌2.8%。

图14:SCFI上周微幅上升

数据来源:wind,新华基金

国内流动性:SHIBOR1周利率大幅上行,长端利率有所上行

SHIBOR1周利率大幅上行:SHIBOR1周上行54BP至2.22%,SHIBOR3M上行2BP至2.42%。

图15:SHIBOR1周利率大幅上行

数据来源:wind,新华基金

长端利率有所上行:10Y国债收益率上行1BP至2.84%,国债期限利差(10Y-1Y)上行14BP至0.74%。

图16:长端利率有所上行

数据来源:wind,新华基金

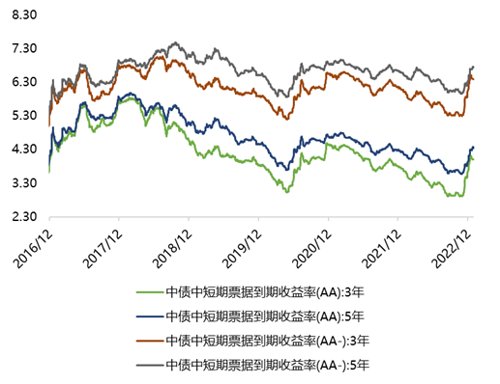

信用利差:3年期、5年期利差保持稳定:3年期2A企业债信用利率下行1BP至4.00%、2A-企业债信用利率下行1BP至6.39%;5年期2A企业债信用利率上行3BP至4.34%,2A-企业债信用利率上行3BP至6.73%。

图17:信用利差:3年期、5年期利差保持稳定

数据来源:wind,新华基金

海外流动性:预计加息25基点概率上升,就业市场远未达预期

十年期美债收益率有所回升,美元指数继续回落:12月30日,十年期美债收益率为3.88%,较上周五(3.75%)有所回升,美元指数回落至103.49。

图18:十年期美债收益率有所回升,美元指数继续回落

数据来源:wind,新华基金

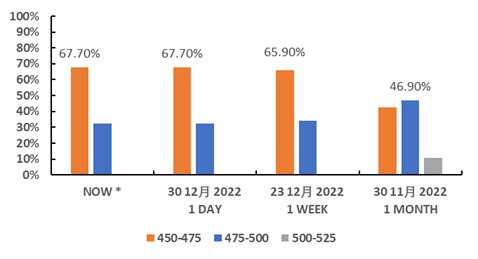

市场预计2月会议加息25基点的概率继续上升,由上周的65.9%升至本周的67.7%:12月30日,美联储官网数据显示,美联储明年2月加息25个基点至4.50%-4.75%区间的概率为67.7%,加息50个基点的概率为32.3%;到明年3月累计加息25个基点的概率为13.7%,累计加息50个基点的概率为60.5%,累计加息75个基点的概率为25.7%。同时,市场关注的美联储12月货币政策会议纪要将于1月5日(周四)公布。

图19:市场预计2月会议加息25基点的概率为67.70%

数据来源:CME Group,新华基金

美国续请失业金人数创2月来新高,就业市场仍远未达到美联储预期:就业市场的韧性是美联储政策制定者关注的焦点,美国劳工部周四公布的数据显示,截至12月24日当周初请失业金人数为22.5万,符合市场预期。与此同时,截至12月17日当周续请失业金人数达到了171万。在5月份触及1969年以来的最低水平后,续请失业金人数自10月初以来一直在上升。而最新数字是自2月以来首次达到170-180万区间的下限,这一水平在疫情爆发前普遍被视为劳动力市场紧张的象征。

图20:美国续请失业金人数创2月来新高,首次达到170-180万区间的下限

数据来源:美国商务部,新华基金

全球资产表现:A股回升,美股小幅回落,商品市场普遍回升

A股市场有所回升,美股市场小幅回落:12月26日至12月30日,上证指数上涨1.42%,沪深300上涨1.13%,创业板指上涨2.65%;标普500指数下跌-0.14%,纳斯达克指数下跌-0.30%,恒生指数上涨0.96%。

商品市场普遍回升:12月26日至12月30日,黄金上涨1.44%,LME铜上涨0.29%,LME铝下跌-0.04%,SHFE螺纹钢上涨3.17%,NYMEX原油上涨1.19%。

图21:A股回升,美股小幅回落,商品市场普遍回升

数据来源:wind,新华基金

A股回顾:电力、军工、公用事业领涨,地产、消服、家电领跌

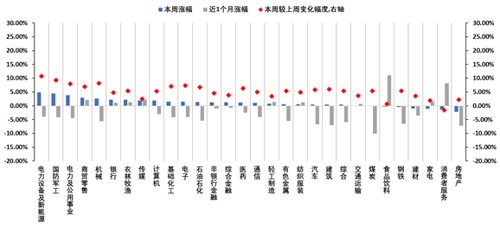

电力设备及新能源、国防军工、电力及公用事业涨幅居前,房地产、消费者服务、家电跌幅居前:电力设备及新能源(4.84%)、国防军工(4.48%)、电力及公用事业(3.88%) 领涨,房地产(-2.19%)、消费者服务(-1.42%)、家电(-1.12%) 领跌。

图22:电力、军工、公用事业领涨,地产、消服、家电领跌

数据来源:wind,新华基金

股市流动性:成交额与风险偏好均小幅回落

成交额小幅回落:12月26日至12月30日,万得全A日均成交额为6328.27亿,环比上周下行103.42亿。

图23:日均成交金额回落

数据来源:wind,新华基金

融资余额净流出,陆股通维持流入,风偏小幅回落:本周融资余额为14524.61亿元,净流出37.44亿(上周净流出153.44亿);陆股通本周净流入29.02亿元。

图24:融资余额周度变化

数据来源:wind,新华基金

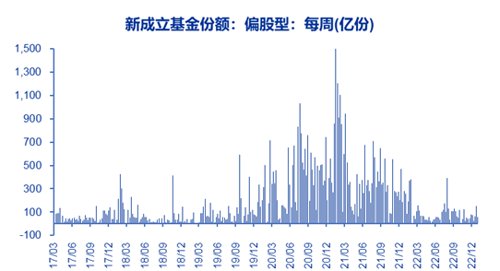

基金发行有所回落:12月26日至12月30日新发基金55.55亿,环比上周减少98.99亿。

权益型基金仓位上升:股票型基金仓位中位数85.14%,环比下降0.08%,混合型基金仓位中位数71.64%,环比上升1.37%。

图25:基金发行有所回落

数据来源:wind,新华基金

买入非银金融、食品饮料、休闲服务,卖出电气设备、汽车、通信:12月26日至12月30日净流入29.02亿。

图26:陆股通净流入29.02亿

数据来源:wind,新华基金

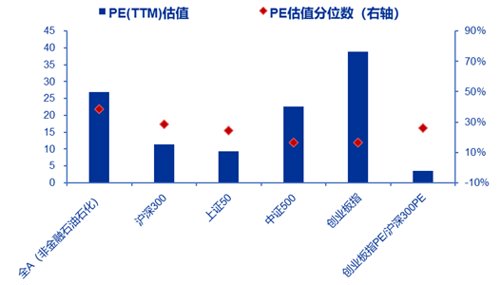

股市估值: 本周估值上行,在40%分位数左右

绝对估值:本周万得全A (非金融、石油石化) PE为26.9倍 (上周为26.5倍),处于2010年来38.5%分位;创业板指PE为38.9,处于2010年来16.6%分位。

图27:绝对估值上行

数据来源:wind,新华基金

相对估值:本周创业板指PE/沪深300PE为3.4,处于2010年以来26.2%分位。

图28:相对估值处于25%分位

数据来源:wind,新华基金

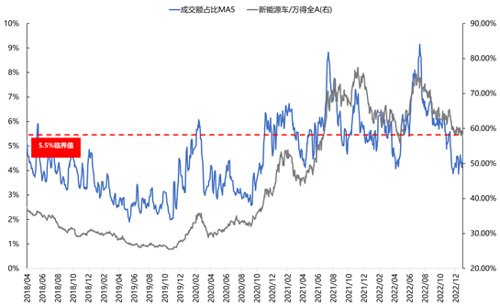

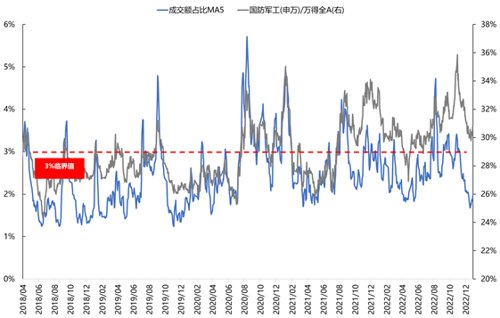

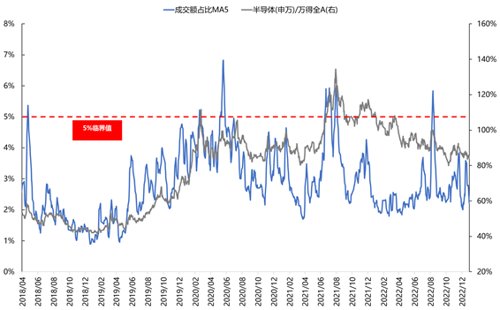

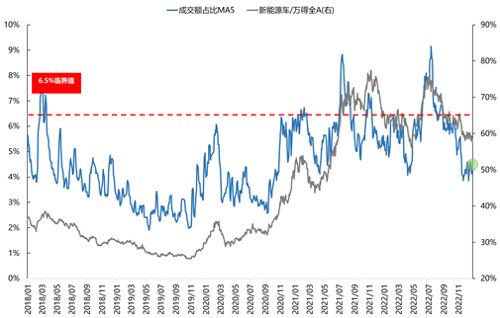

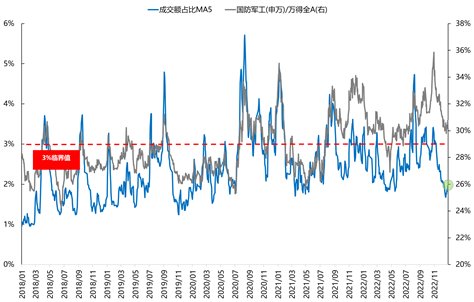

情绪观察:除半导体以外,高景气赛道拥挤度均有所回升

光伏、新能源车、军工赛道拥挤度有所回升,半导体赛道拥挤度有所回落,光伏>新能源车>半导体>军工

图29:光伏拥挤度有所回升

数据来源:wind,新华基金

图30:新能源车拥挤度有所回升

数据来源:wind,新华基金

图31:军工拥挤度有所回升

数据来源:wind,新华基金

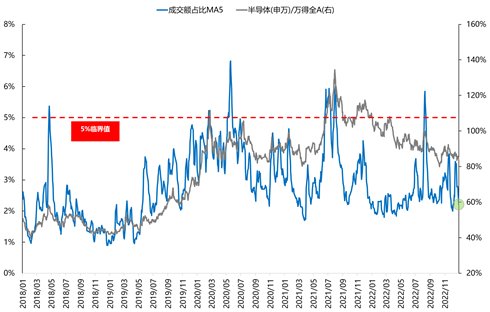

图32:半导体拥挤度有所回落

数据来源:wind,新华基金

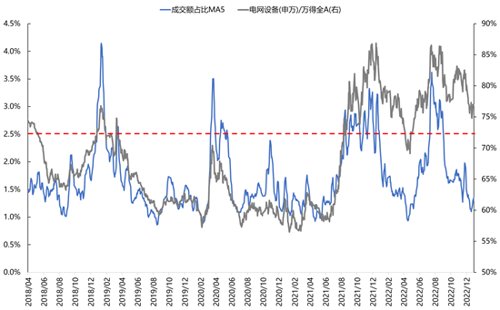

情绪观察:电力和电网设备拥挤度均有所回升

景气赛道再做细分看:电力、电网设备赛道拥挤度均有所回升,电力指数>电网设备

图33:电力指数拥挤度有所回升

数据来源:wind,新华基金

图34:电网设备拥挤度有所回升

数据来源:wind,新华基金

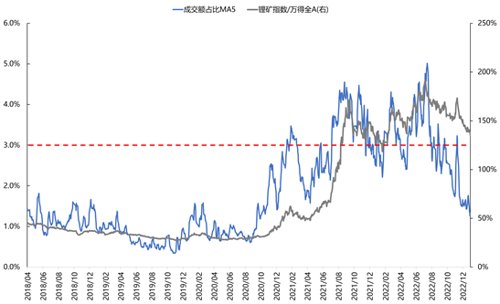

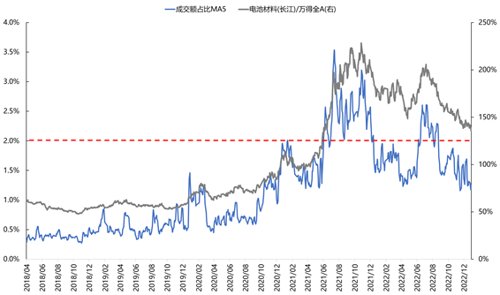

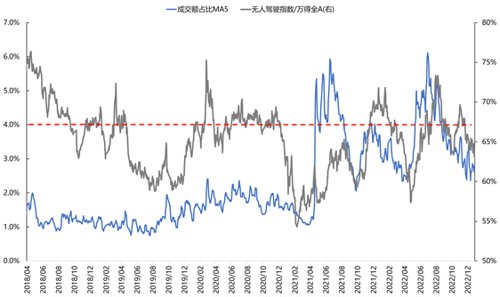

情绪观察:新能源车各赛道拥挤度均小幅回落

景气赛道再做细分看:锂电池、锂矿、中游材料、无人驾驶赛道的拥挤度均小幅回落,锂电池>无人驾驶>锂矿>中游材料

图35:锂矿拥挤度有所回落

数据来源:wind,新华基金

图36:锂电池拥挤度有所回落

数据来源:wind,新华基金

图37:电池材料拥挤度有所回落

数据来源:wind,新华基金

图38:无人驾驶拥挤度有所回落

数据来源:wind,新华基金

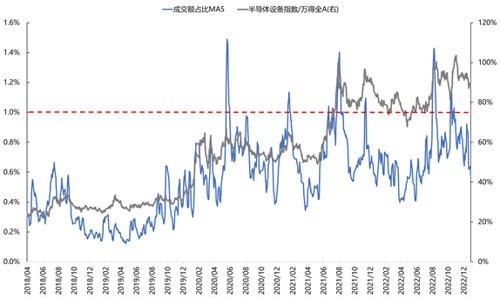

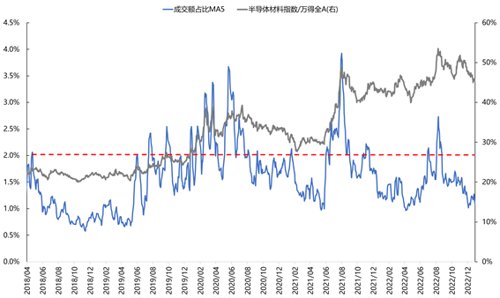

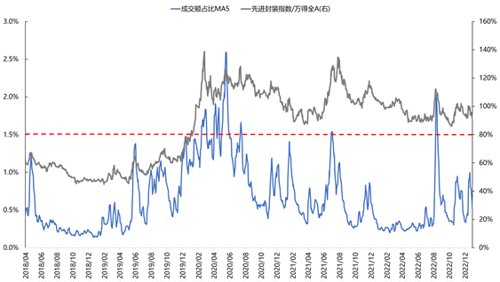

情绪观察:半导体各赛道拥挤度普遍回落

景气赛道再做细分看:半导体设备、半导体封测、半导体材料赛道的拥挤度均有所回落,材料>设备>封测

图39:半导体设备拥挤度有所回落

数据来源:wind,新华基金

图40:半导体材料拥挤度有所回落

数据来源:wind,新华基金

图41:先进封装拥挤度有所回落

数据来源:wind,新华基金

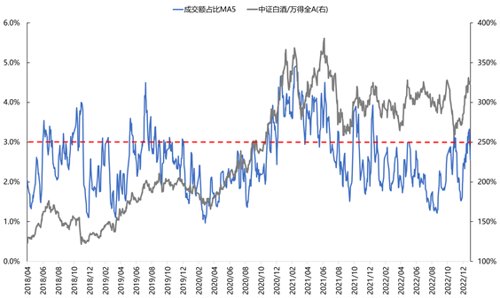

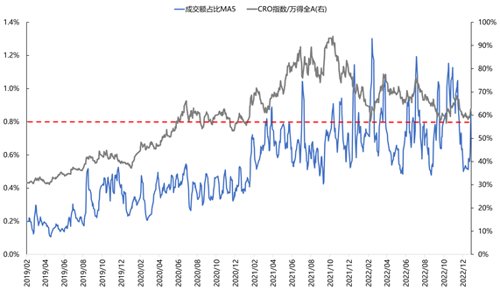

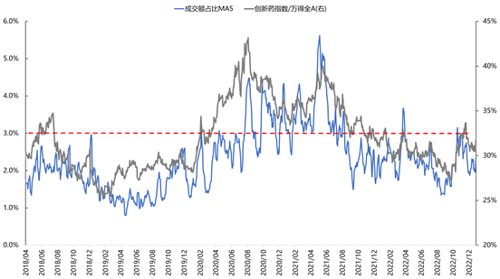

情绪观察:医药生物和中证白酒赛道拥挤度均有所回落

景气赛道再做细分看:白酒赛道、医药生物赛道拥挤度均有所回落,白酒>创新药>CRO

图42:白酒拥挤度有所回落

数据来源:wind,新华基金

图43:医药生物拥挤度有所回落

数据来源:wind,新华基金

图44:CRO拥挤度有所回升

数据来源:wind,新华基金

图45:创新药拥挤度有所回升

数据来源:wind,新华基金

1月重点关注可能出现的风格切换,成长方向具有较高性价比

随着北京等第一批疫情冲击城市开始经济活动回暖,悲观情绪再度缓解,市场有望企稳;此外,在经济工作会议及政治局会议落地后,政策博弈与预期炒作逐步进入兑现期,市场风格可能会转向前期拥挤度消化较为充分、拥有高景气或者长期逻辑的大安全(半导体、信创、军工)以及储能、风电等成长方向。

(1)12月市场的调整来自于政策预期的兑现及疫情快速爆发下弱现实与强预期矛盾冲突,而随着北京等率先被冲击的城市经济进入恢复,对上述担忧有所缓解。12月下旬的调整主要来自于两个方面:一方面,从政治局会议、经济工作会议的表态来看,地产政策并未像此前市场所预期的那样在需求侧有较大超预期的政策落地,房住不炒依旧是地产政策的底线,在这种情况下,部分博弈政策预期的资金开始撤离;另一方面,防控政策放松后,疫情在全国快速蔓延,此前交易强政策预期的资金,在面临疫情超预期冲击下经济阶段性停滞以及复苏缓慢的弱现实,风险偏好也明显下降。随着第一批面临冲击的城市北京等地的地铁客运量、拥堵指数的回升,经济活动的回暖也在一定程度上缓解了市场对于弱现实的担忧,市场有望企稳回升。

(2)但中期层面,市场的拐点仍需等待中美库存周期消化后经济弱复苏拐点。考虑到春运对于疫情的扩散,叠加地产周期的缓慢修复,Q1经济数据的全面好转可能性较小,疫情的反复可能会限制市场反弹的幅度,预计市场将会保持区间震荡,等待中美库存周期的消化后以及Q2经济低基数效应带来的经济弱复苏下数据的改善。

(3)行业方面,1月重点关注拥挤度消化较为充分的成长方向,包括短期景气度不错的储能、风电、汽车链条以及产业政策预期较强的大安全方向(信创、军工、半导体)、5G工业物联网、医疗资源建设(医疗服务、医疗器械、医疗IT)。短期从轮动的角度,在市场充分交易复苏预期、而又面对当前基本面仍然偏弱、政策定力较高的情况下,我们建议将配置均衡到目前【无人问津】(成交额占比降到比较低的位置)同时有一些产业政策催化的成长方向上,具体包括:(1)11月-12月大幅跑输的大安全板块,包括信创、半导体等,对应科技自立自强。(2)赛道方向中,汽车链条,对应稳增长的方向;海风、大储、军工,对应23年需求确定性比较高的。(3)5G工业互联网,最新变化是中国商飞获得5G工业专网通信的频段,对应的是新型工业化、数字工业化的核心着力点。(4)基于应对长期人口老龄化趋势,近期政策及此次会议提到的(但可能还未被市场充分认知)养老产业,包括医疗器械耗材、医疗IT、医疗基建、医疗服务等。

图46:新能源车拥挤度

数据来源:wind,新华基金

图47:光伏拥挤度

数据来源:wind,新华基金

图48:军工拥挤度

数据来源:wind,新华基金

图49:半导体拥挤度

数据来源:wind,新华基金

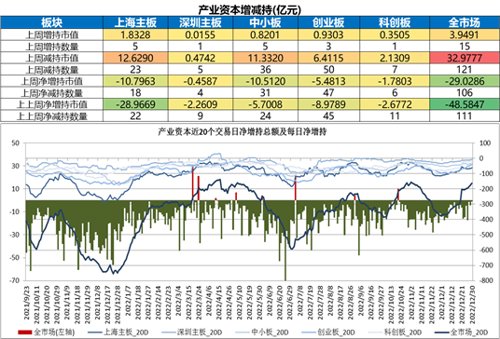

产业资本方面,从已发的公告来看,上周市场呈现净减持,额度约为29.03亿元,净减持家数106家,减持力度总体很低。

图50:产业资本减持意愿很低

数据来源:wind,新华基金

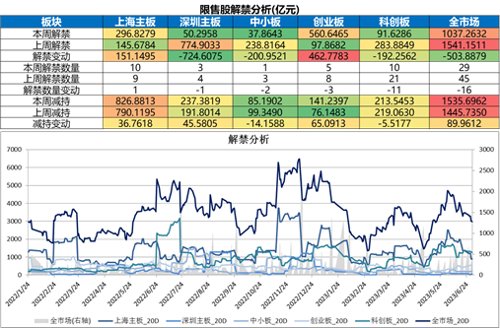

限售股解禁方面,本周解禁市值1037.26亿元,较上周解禁压力有所减弱;解禁家数减少;实际测算减持压力波动不大。

图51:减持压力有所减弱

数据来源:wind,新华基金

- END -

风险提示及免责声明

市场有风险,投资需谨慎。

投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。报告中的内容和意见仅供参考,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与新华基金、新华基金员工以及关联机构无关。

本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,新华基金对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的分析不会发生任何变更。报告所载的资料、意见及推测仅反映新华基金于发布本报告当日的判断。

2023-01-03 22: 00

2023-01-03 19: 00

2023-01-03 17: 41

2023-01-03 19: 00

2023-01-04 16: 39

2023-01-03 20: 00