打开APP

2023

一季度

权益投资观点

一、市场回顾

回想2022年,市场的很多表现在我们预期之外:

01

主动管理类的基金平均跌幅要大于市场个股的中位数。2008年以来,在下跌的时候,通常基本面好的个股更抗跌一些,主动管理类基金通常跑赢市场,如2008年比市场跌幅约少10个百分点,2011年跌幅约少9个百分点,2018年跌幅约少10个百分点,仅2016年跌幅和市场中位数跌幅相当。2022年,主动管理的偏股混合类基金中位数(约有2660个基金)跌幅较市场个股中位数跌幅要高近3个百分点。

出现这一现象,我们总结为两个原因:一个原因可能是2019、2020年基金超额收益过高(业绩优异的赛道股、白马龙头是基金超额收益的主要来源,这类股票有较为明显的估值上涨),2021和2022年对这类股票的估值有一个修正的过程。另一个原因来自于资金面,海外机构和国内机构在2022年均表现为新增资金的缩量。2022年北上资金净流入900亿元,2021年为4300亿元,2020年为2089亿元。2022年前10月偏股类基金和混合类基金份额(按一半计算)为新增2776亿份,2021年为1万亿份,2020年为9100亿份。

02

行业涨跌幅和基本面偏离度很大,以反映未来预期为主,对低于预期的经济数据并不敏感。除了俄乌冲突催生的能源股上涨以外,A股分行业来看,对于疫情放开受益的行业如消费者服务、商贸零售、交通运输行业涨幅都是靠前的。尽管在年初,几乎没有投资者预期房地产销量出现如此幅度的下滑,但金融地产行业全年的跌幅也相当有限,家电、轻工制造跌幅居中。相反,传统的跟经济周期弱相关的板块,例如新能源汽车、电力设备、国防军工,跌幅反而是居前的。在同一年,不同行业之间,估值抬升和估值下杀并存。

出现这一现象,其它投资者的解释是海外美联储加息,生物医药类企业和TMT类企业尤其对海外利率敏感。但在2022年四季度,美国通货膨胀见顶,美债收益率下行的背景下,我们也未见这类企业出现估值的修复。也可能,股市是经济的领先指数,对于未来的经济企稳反弹以及疫情放开后的消费恢复,市场给予了非常乐观的预期。

基于2022年市场的这些特征,我们试图延续这一思路去展望2023年。

二、2023年的分歧与共识

首先讨论预期之一——疫情后期的消费复苏。

市场的共识是消费基于2022年的低基数有一个复苏的过程,分歧点在于消费复苏的力度。消费恢复力度的担忧主要来自于新冠疫情可能仍会有所反复,尤其临近国家日本出现了八波新冠疫情,12月份死亡再度创下新高。

根据海外新冠管控放松后的数据,我们大致能得到的结论是,新冠病毒是一个RNA病毒,非常容易变异,一年仍可能有2-3轮感染高峰(欧美不再要求严格上报,因此数据上有大的偏差),但新冠死亡除了日本创新高外,大部分国家比之前缓和。而且无论是否还会出现新的新冠高峰,这些国家的出行、旅游都已经恢复正常。

我们参考了日本、韩国、越南、美国以及欧盟的消费数据。能够看到的是,消费与居民收入、消费信心、通货膨胀、消费场景(疫情放松对消费场景有明显影响)等多变量有关,疫情管控可能并不是那个最为显著的影响变量。

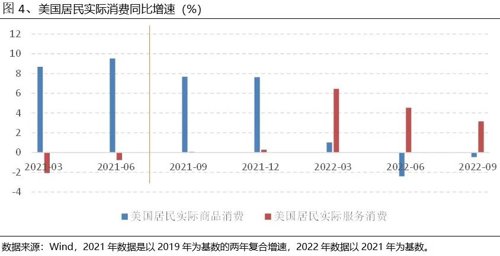

我们假设美国2021年6月为疫情管控放松的分界线(美国小学生在此之前均为线上教学,8月开始恢复线下授课),美国商品消费实际增速其实出现了下移,服务消费较之前好转,表现为量价齐升。但放开后,上市公司的涨跌与业绩的兑现度相关,美国航空股在新冠疫情管控时上涨,放松后下跌。

日本在2022年初经历了放开管控后的疫情冲击,我们按照耐用品、非耐用品、服务等维度来看,同样是服务业的恢复较为明显,但截至今年Q3仍未恢复到疫情前的水平。韩国的情况也是类似的。

因此,对于消费,除了场景消费的恢复以外,我们建议更多的回到消费的本源——居民收入、消费信心等维度来讨论消费的恢复力度。国内居民消费的核心问题仍在于对于收入预期的担忧以及消费信心的缺失,这使得居民的加杠杆活动在2020年Q3以后按下了暂停键,居民储蓄上升,贷款下降,同时表现为消费的增速由之前的高于收入增速(加杠杆)扭转为消费的增速低于收入的增速。何时重启加杠杆是我们着重观察的指标,我们猜测就业和收入预期的好转是比疫情管控更为重要的条件。

市场预期的第二条主线——政策刺激与地产复苏。

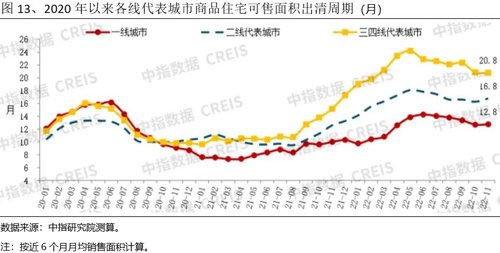

投资者的共识是包括需求侧与供给侧的政策仍将陆续出台,房地产市场软着陆。一二线城市供需格局较好,占销售面积60%的三四线虽然需求不好,但供给也已经大幅收窄,对于商品房销售面积的预期,中性的判断在-10%-0%之间(乐观的分析师有给出0%-10%的假设),下半年的恢复比上半年更好。在保交楼的政策推动下,竣工面积正增长,房地产投资(含土地购置金额)温和负增长。下面我们选择中指研究院对2023年地产市场的展望作为一个代表:

但实际上,对于这个共识,我们持有保留态度,尤其是对于竣工数据的预测。竣工数据和房地产销售数据的裂口在过去几年不断增加,如果要满足正常的交房需求,投资者预期竣工部分需要出现更高的增长来弥补这一缺口。但我们从钢铁的使用量(长材偏向开工端)、玻璃的使用量(偏向竣工端)我们很难看到类似竣工数据的这一缺口。

打个比方说,按照2022年前11个月竣工数据,同比下降约20%,而浮法玻璃的产量基本持平(库存增加幅度2021和2022年类似,在2000多万重箱),两者所反映出来的房地产施工情况是截然不同的。我们在大部分金属材料,比如铝、铜、钢铁中同样未发现类似新开工或者竣工数据的大幅下滑。如果说基建对金属材料的消耗有较好的支撑作用,但我们从减水剂、钢结构等下游主要是基建需求为主的领域没有看到这样的支撑。2022年基建投资的重点方向主要是公用事业类和水利建设,非传统的铁公基项目。

我们通常用房地产新开工面积滞后1年到1年半来代替竣工面积,用滞后的新开工面积倒推库存,目前房地产库存处于高位而非低位。这和中指院测算的库存结果也是类似的,我们处于库存的偏高位置而非低位(一线城市例外)。

如果采用新开工数据做拟合,是否在2023年我们首先看到的是相关行业产量的下滑而非温和正增长?这是我们困惑的地方。

市场预期的第三条主线——政策刺激。

市场的共识是2023年财政赤字率以及专项债规模将较2022年上升,分歧在于基建投资的力度是延续今年10%以上的增长还是略微降低至5%以及是否有刺激内需(如消费券)的政策出台。具体的刺激政策落地可能需要等到两会后,学习政治局会议、中央经济工作会议政策的重点在于有效释放市场主体活力、居民消费潜力和产业升级动力。

三、配置建议

由于知识的局限性,我们所能看到的往往只是冰山一角,我们试图从各类数据估计出一个整体,但有可能只是盲人摸象。我们倾向于认为2023年存在基于低基数的经济复苏,但是对于经济复苏的力度,我们可能需要走一步看一步,居民、企业、政府部门的加杠杆路径是我们关注的重点。目前的行业配置上,我们仍偏向景气度高和经济增长相关度弱的板块。

风险提示

本资料为圆信永丰基金研究人员依据公开资料和调研信息撰写,不作为任何法律文件,所载观点均为当时观点,仅供投资者参考,不构成任何投资建议。公司不对本资料中所在观点及信息资料的准确性、完整性作任何担保或保证。投资者在投资我司基金产品前,请务必认真阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件。基金管理人所管理的基金的过往业绩并不预示其未来表现。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用资产,但不保证所管理的基金一定盈利,也不保证最低收益。

2023-01-06 16: 04

2023-01-06 16: 04

2023-01-06 15: 26

2023-01-06 08: 37

2023-01-06 08: 00

2023-01-05 21: 02