打开APP

市场回顾

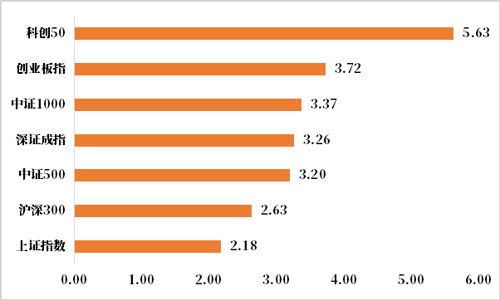

受北上资金入市继续提速的影响,节前A股延续上行态势。

上证指数周涨幅2.18%,深证成指周涨幅3.26%,创业板指周涨幅3.72%。

数据来源:wind,日期截至2023年1月20日,指数过往业绩不预示其未来表现,投资须谨慎

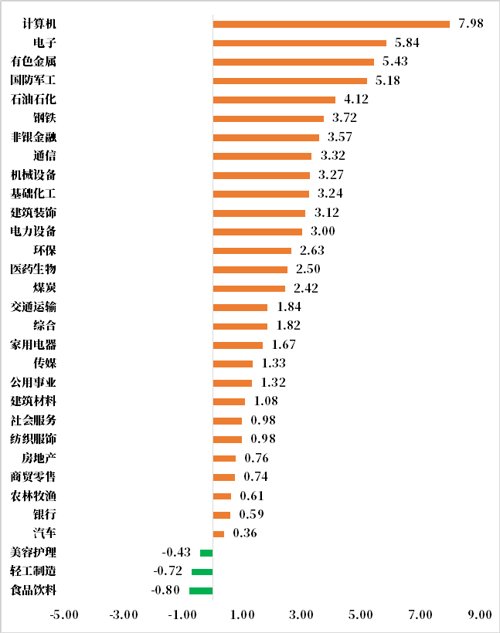

数据来源:wind,日期截至2023年1月20日,指数过往业绩不预示其未来表现,投资须谨慎

市场资讯

中国2022年经济数据重磅出炉,GDP规模再上新台阶,全年GDP突破120万亿元,达到121万亿元,同比增长3%,其中第四季度增长2.9%,好于市场预期。12月份规模以上工业增加值、社会消费品零售总额等数据也均好于市场预期。

中国1月LPR报价连续5个月持稳,1年期LPR为3.65%,5年期以上LPR为4.3%。招联金融首席研究员董希淼点评称,本月LPR维持不变,主要的考虑可能是贷款利率已经较低以及内外均衡问题。

文化和旅游部发布通知,2月6日起,试点恢复全国旅行社及在线旅游企业经营中国公民赴有关国家出境团队旅游和“机票+酒店”业务。即日起,旅行社及在线旅游企业可开展产品发布、宣传推广等准备工作。试点名单包括泰国、印尼、马尔代夫、马来西亚、新加坡、瑞士等20个国家。消息发布后,旅行预订平台相关搜索数据大涨。

上交所、深交所和中国结算正式发布港股通交易日历优化配套规则和通知,为确保改革平稳落地实施,实施时间将另行通知。此次港通交易日历优化,放开了两地市场均为交易日时的全部港股通交易,增加了可交易天数和投资机会。据测算,预计2023年全年无法参与交易的天数同比将减少约一半。对于参与港股通交易的个人投资者,除了增加交易天数以外,在资金交收等方面并无影响。

北交所正式发布做市交易业务细则和指引,对证券公司开展北交所股票做市交易业务的流程、权利义务和监督管理等方面予以规定。北交所做市采用在单一证券交易中实施竞价与做市并行的混合交易制度。

国家统计局发布数据显示,2022年12月份,我国社会消费品零售总额同比下降1.8%,预期降6.5%,前值降5.9%,全年累计为下降0.2%。规模以上工业增加值同比增长1.3%,预期0.6%,前值2.2%,全年累计为增长3.6%。2022年1-12月固定资产投资(不含农户)同比增长5.1%,预期增5.1%,1-11月增速为5.3%。统计局指出,2023年中国经济一定会整体好转,特别是当前物价总体处在稳定的、可控的状态,为多方面储备使用相关宏观调控政策工具留有比较好的空间。

工信部介绍,截至2022年底,我国自主研发的硅异质结电池光电转换效率国际领先。风电机组产量占全球的三分之二,最新的陆上风电机组已经达到6兆瓦以上。2022年我国风电、光伏新增装机在1.2亿千瓦以上,累计装机已经超过7亿千瓦,带动可再生能源装机超过12亿千瓦。

发改委介绍,2023年将进一步加力支持新型基础设施建设,春节前后将集中下达一批中央预算内投资,支持新型基础设施领域重大项目建设,特别是将显著加大对中西部偏远地区信息网络建设投入。

国家医保局公布新版医保药品目录,将于3月1日落地实施。新版目录新增111种药品,包括慢性病、肿瘤、罕见病、新冠治疗用药等,药品总数达2967种。谈判和竞价新准入的药品,价格平均降幅达60.1%。

据中国黄金协会数据,2022年,国内原料黄金产量为372.048吨,同比增长13.09%;黄金消费量1001.74吨,同比下降10.63%。另外,2022年进口原料产金125.784吨,同比增长9.78%。

中国电力企业联合会发布报告称,正常气候情况下,预计2023年全国全社会用电量9.15万亿千瓦时,同比增长6%左右。预计2023年底全国发电装机容量28.1亿千瓦左右,其中非化石能源发电装机合计14.8亿千瓦,太阳能发电及风电装机规模均将在2023年首次超过水电装机规模。

十七部门印发《“机器人+”应用行动实施方案》,目标是到2025年,制造业机器人密度较2020年实现翻番,服务机器人、特种机器人行业应用深度和广度显著提升。

国家卫健委等10部门印发《加速消除宫颈癌行动计划(2023-2030年)》,提出到2025年,试点推广适龄女孩HPV疫苗接种服务;适龄妇女宫颈癌筛查率达到50%;宫颈癌及癌前病变患者治疗率达到90%。

自去年12月以来,已有东莞、佛山、南京等多个特大城市放开楼市限购。业内人士预计,今年限购城市很可能只剩个位数。即一线城市和少数二线热点城市。一线城市的主城区会继续实施严格的限购政策。像杭州、厦门等热点二线城市可能也就少部分核心城区会继续限购,其他区域有望全面放开。

美国联邦政府债务达到31.38万亿美元的上限,美国财政部开始采取特别措施,以防止联邦政府违约。美国财长耶伦表示,“暂停发债期”从1月19日开始,将持续到6月5日。美国财政部将使用两个政府运营的退休基金作为财政资源,此举将使财政部在不提高整体债务水平的情况下,能够继续付款。

瑞银预测,由于中国重新开放后的强劲需求,铜价今年将继续上涨,预计到9月铜价将达到10250美元/吨,并维持到12月。

美国12月二手房销售环比下滑1.5%至年化402万户,创2010年11月以来新低,为连续第11个月下滑。2022年全年二手房销售下降17.8%,创下2008年以来最大跌幅。

美联储理事沃勒倾向于下次加息25个基点。沃勒表示,有充分的证据表明美联储的行动迟缓了经济活动。仍对经济软着陆的可能性持乐观态度。沃勒认为,需要保持高利率,而非在年底前降息。美联储对通胀的看法与市场不同。如果通胀回升,将不会停止加息。

在设定煤炭价格上限一个月后,澳大利亚政府对煤炭又添新政。澳大利亚大型煤矿公司正在与新南威尔士州政府进行谈判,计划将最高达10%的煤炭产量用于国内供应。新南威尔士州是澳大利亚重要的煤炭产区,每年生产约2亿吨煤炭,出口约1.75亿吨,但近三年来,新南威尔士州受暴雨持续影响,煤炭产量和出口出现下降。

美国财政部称,美国及其盟国的官员同意对俄罗斯成品油设置价格上限,同时还计划于3月份评估原油价格上限的水平。

市场展望

随着前期疫情防控、房地产、促销费等政策出台较为密集,叠加春节假期及全国两会的影响,预计2023年一季度政策节奏有所放缓,主要为前期政策消化阶段。

鉴于春运结束后,工作生活进入正轨,疫情形势也会更加明朗,经济政策制定将面临更小约束,预计二季度政策将因时因势调整,进入新一轮政策启动期。

投资策略上建议以静制动,关注政策落实情况,并着眼布局养老服务、数字经济等中长期投资机会。

年后进入经济复苏兑现阶段,短期北向资金流入或将暂时趋缓,中期流入规模挂钩经济复苏节奏。

短期来看,国内经济复苏预期快速抬升,春节前市场情绪高涨,部分行业估值快速抬升,但行情是否持续取决于节后经济复苏预期是否能够真正兑现。

目前来看,春节人口流动可能带来一定疫情扰动、对比美国经济复苏初期我国目前直接促消费措施力度有限,叠加近期上市公司业绩逐步披露兑现,经济修复仍有部分不确定性因素存在,或与外资对我国经济复苏的节奏判断产生预期差,节后北向资金净流入或将短暂放缓。

但中期来看,2023年中国经济企稳增长预期将不断兑现,我们对后市保持信心。

配置建议:

(1)消费:国内经济修复叠加居民消费意愿释放为行业带来最强确定性Beta机会,且上市公司业绩逐步披露,消费板块盈利大概率延续回升。

(2)金融地产:银行、地产等板块政策托底,外资大幅流入非银板块,3月两会召开或有更多稳增长政策落地。

(3)成长:电力设备、计算机、电子等成长股为主的板块经2022年较大幅度回调,目前已处于估值较低位置,12月底以来相关成长板块有所表现,但后市行情持续需要配合业绩支撑,若消费等板块回落,成长板块仍是资金较优选择。

(4)能源:上游资源品板块可关注结构性机会。

2023-01-23 13: 26

2023-01-23 12: 20

2023-01-23 12: 19

2023-01-23 12: 18

2023-01-23 12: 17

2023-01-20 17: 39