打开APP

经历了2022年四季度债券市场经历较大调整后,不少投资者对2023年债市持有可能谨慎甚至悲观态度。然而春节过后,股市表现弱于预期,而债市则迎来了一波回暖。在投资者纷纷看多A股的2023年,债基还值得配置吗?

利空消息交织,债市为何走强?随着消费回暖、PMI重回扩张区间、美联储加息仍进行,债券市场近期以利空消息为主,然而节后股市表现弱于预期,而债市表现相对偏强,十年期国债较节前高点下行了38个BP,收益率回到2.89%(截至2月9日)。

数据来源:wind,统计区间:2022/10/10-2023/2/9。风险提示:市场的历史业绩数据仅供参考,不构成对未来真实业绩表现的承诺。投资需谨慎。

近期债市表现强于预期,主要有以下原因:

权益向阳,“股债跷跷板”一定生效吗?随着疫情防控政策优化、稳增长政策效应显现,投资者纷纷看多2023年中国股市。同时,也有不少人担心今年会出现“股债跷跷板”现象。但我们观察过去十年中债-和沪深300的走势图可以发现,由于债券主要收益为票息收益,债市长期收益曲线保持向上,股市大涨并不必然伴随着债市下跌,“股债跷跷板”效应通常发生在股市遭遇较大跌幅时。

数据来源:wind,统计区间:2022/11/1-2023/2/1。风险提示:市场的历史业绩数据仅供参考,不构成对未来真实业绩表现的承诺。投资需谨慎。

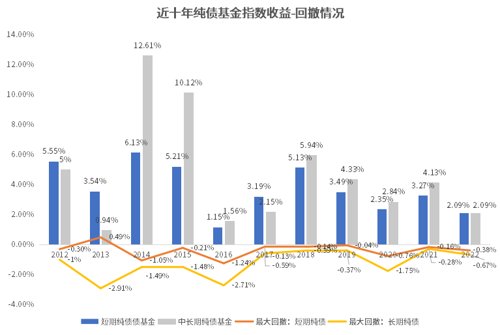

稳健低波型资产不可少。一方面,和含权类基金相比,无论是短债基金还是中长期纯债基金,近十年纯债基金每年均录得正收益;另一方面,短债基金和中长期纯债基金在回撤控制方面也可圈可点:近十年短债基金的最大回撤为1.24%,中长期纯债基金的最大回撤为2.91%,均不超过3%。

数据来源:wind,统计区间:2022/11/1-2023/2/1。风险提示:市场的历史业绩数据仅供参考,不构成对未来真实业绩表现的承诺。投资需谨慎。

2023-02-10 16: 42

2023-02-10 16: 42

2023-02-10 16: 41

2023-02-10 16: 09

2023-02-10 16: 08

2023-02-09 22: 09